何观舒:骗取出口退税罪律师、税务犯罪辩护律师

#温州#

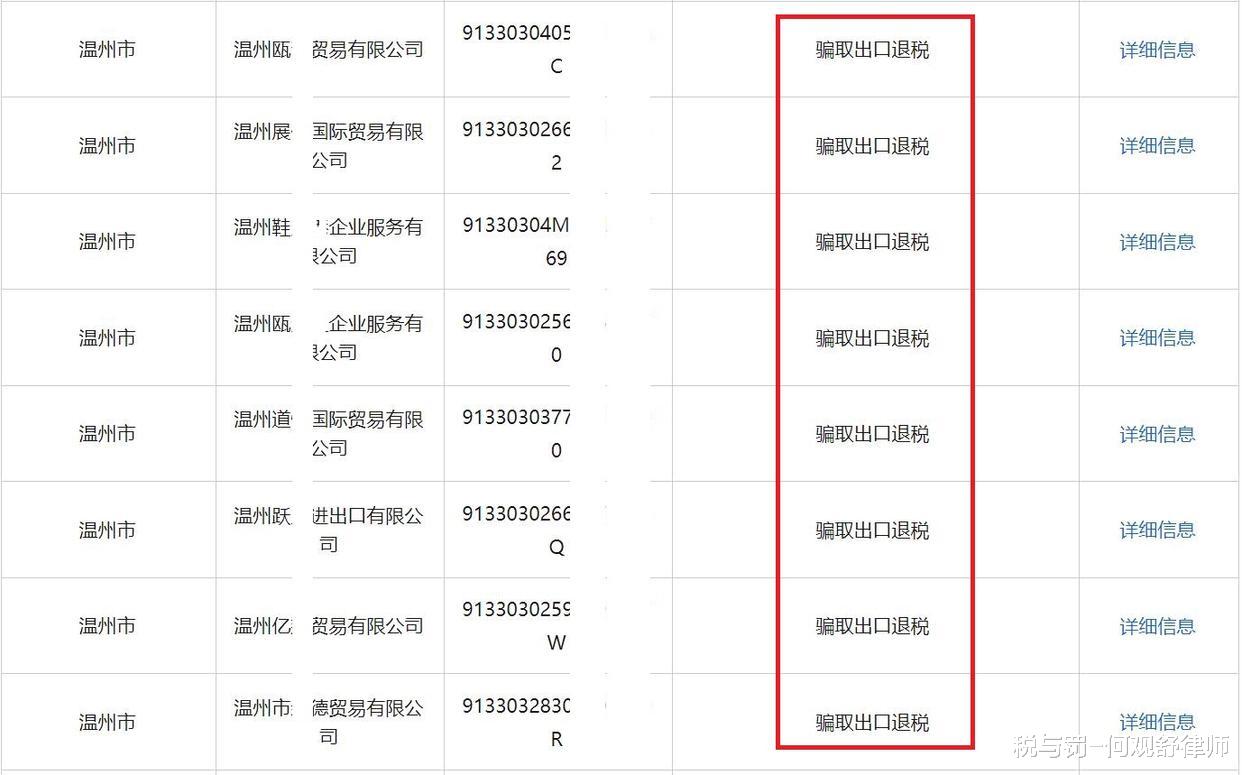

2024年9月,国家税务总局浙江省税务局在其官网“重大税收违法失信主体信息公布栏”公布了重大税收违法失信案件信息,温州市有8家公司存在骗取出口退税的行为,被所辖税务机关稽查局处以追缴税款的行政处理,因人民法院已作刑事判决,不再对其处以行政处罚。

8家公司中,骗取税款金额最低的为300多万元,金额最高的达7200多万元,例如:温州瓯某某企业服务有限公司,主要存在以下问题:以欺骗手段,骗取国家出口退税款7252.33万元。税务处理处罚:对其处以追缴税款7252.33万元的行政处理。因浙江省高级人民法院已作刑事判决,国家税务总局温州市税务局稽查局不再对其处以行政处罚。

税与罚评析:

《税收征收管理法》第六十六条:“以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”

因此,对于具有骗取国家出口退税行为的,由税务机关追缴税款、并处罚款,构成犯罪的,移送司法机关追究刑事责任。

上述8家公司因骗取出口退税都被所辖税务局稽查局处以追缴税款的行政处理,但是,没有罚款。

为什么没有罚款呢?因为人民法院已作刑事判决。因此,不再对其处以行政处罚。

根据《关于加强行政执法与刑事司法衔接工作的意见》(中办发〔2011〕8号)第一条第(三)项的规定:“行政执法机关在移送案件时已经作出行政处罚决定的,应当将行政处罚决定书一并抄送公安机关、人民检察院;未作出行政处罚决定的,原则上应当在公安机关决定不予立案或者撤销案件、人民检察院作出不起诉决定、人民法院作出无罪判决或者免予刑事处罚后,再决定是否给予行政处罚。”

《行政处罚法》第三十五条第二款规定:“违法行为构成犯罪,人民法院判处罚金时,行政机关已经给予当事人罚款的,应当折抵相应罚金;行政机关尚未给予当事人罚款的,不再给予罚款。”

骗取出口退税罪的入罪标准为骗取国家出口退税款10万元以上,上述8家公司骗取的税款金额已远超入罪标准,涉嫌骗取出口退税罪。人民法院也以骗取出口退税罪对上述8家公司判处刑罚,因此,根据规定,对于已经被人民法院判处罚金的,税务机关如果还没有处以罚款的,则不再给予罚款。

根据最高人民法院、最高人民检察院《关于办理危害税收征管刑事案件适用法律若干问题的解释》第八条的规定,骗取出口退税罪三个量刑档次的标准分别为:骗取国家出口退税款10万元以上属于数额较大、50万元以上属于数额巨大、500万元以上属于数额特别巨大。

上述8家公司骗取的税款金额分别达到数额巨大、数额特别巨大的标准,但是,如果具有适用减轻处罚的情节,可以争取缓刑的结果。例如:

1.1.案例一:薛某骗取出口退税案

1.2.审理法院:浙江省瑞安市人民法院

1.3.裁判结果:本院认为,原瑞安市A有限公司以假报出口的方式结伙骗取国家出口退税款,数额巨大,被告人薛某作为单位直接负责的主管人员,其行为已触犯刑律,构成骗取出口退税罪。公诉机关指控的罪名成立。被告人薛某有立功表现,依法可以减轻处罚;能自愿认罪认罚,依法可以从宽处理;被告人薛某能主动投案,涉案全部税款已经补缴,可酌情从轻处罚。综合上述量刑情节及被告人薛某有悔罪表现,可对其适用缓刑。公诉机关量刑建议适当,本院予以采纳。辩护人相关从轻、减轻处罚的辩护意见成立,予以采纳,其他辩护意见则不予采纳。......判决如下:被告人薛某犯骗取出口退税罪,判处有期徒刑二年六个月,缓刑三年,并处罚金人民币100000元。

2.1.案例二:韩某某骗取出口退税案

2.2.审理法院:温州市洞头区人民法院

2.3.裁判结果:本院认为,被告单位温州市A贸易有限公司、被告人韩某某伙同他人以假报出口等欺骗手段,骗取国家出口退税款,其中被告单位温州市A贸易有限公司骗取退税款数额巨大,被告人韩某某骗取退税款数额特别巨大,其行为均已构成骗取出口退税罪。公诉机关指控罪名成立。被告人韩某某在共同犯罪中起次要作用,系从犯,予以减轻处罚。被告单位温州市A贸易有限公司自愿认罪认罚,予以从轻处罚。被告人韩某某投案后如实供述其罪行,系自首,且自愿认罪认罚并预缴罚金,予以从轻处罚并可适用缓刑。公诉机关的量刑建议适当,予以采纳。辩护人从轻处罚的辩护意见,予以采纳。被告人韩某某在缓刑考验期间应遵守有关规定,并接受社区矫正,服从社区管理机构管理。......判决如下:被告单位温州市A贸易有限公司犯骗取出口退税罪,判处罚金3350000元;被告人韩某某犯骗取出口退税罪,判处有期徒刑二年,缓刑二年六个月,并处罚金50000元。

#骗取出口退税罪律师#

#温州骗取出口退税罪律师#

为什么不把公司名字公布出来