7月的社融数据出来了,考虑到社融和楼市的相关性很强,所以和大家做一个分享。

看完央妈的数据之后,我去网上看了一圈评论。

发现市场对于这次的社融数据解读,几乎是一边倒的看空,悲观情绪跃然纸上。

对此,我倒有点不同的看法。

来,听我掰扯掰扯~

01

先大概科普下“社融”。

简单理解,“社融”就是社会上的企业、个人、政府等全部主体,一共借了多少钱出来。

这个指标之所以重要,一方面是因为它反映的是社会信心,因为借钱用于消费也好、投资也好,本质上都是因为对未来的收入或投资回报有信心;

另一方面是因为借出来的钱多,代表流动的水多了,机会也就多了,就业、收入往往等等都会因此得到改善。

所以,大家对社融高增长都是喜闻乐见的,这在一定程度上代表了经济的活跃。

相反,如果社融歇菜了,市场信心往往会受到影响。

7月份,我们的社融数据咋样呢?

就两个重要的点和大家聊聊。

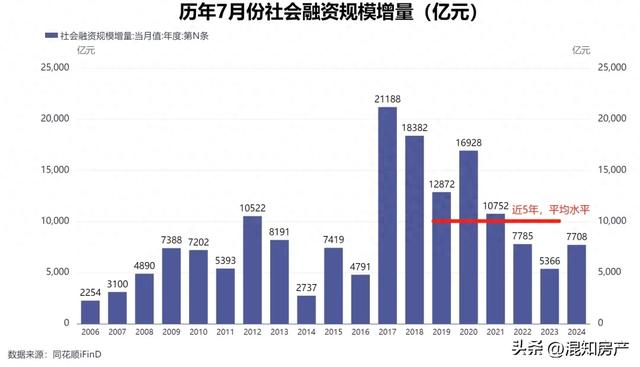

第一,社融总量。

7月份的新增社会融资规模是0.77万亿。

好消息是,还是增长的,说明还是有人借钱;坏消息是,数量上,不及市场预期。

作一个对比,过去5年同期新增社融的平均水平是1.07万亿。

也就意味着,上个月的新增社融比前5年的平均水平少了3000亿,下降幅度达到30%!

而且,7月份发行了0.69万亿的政府专项债,占了整个7月新增社融的足足90%!

也就是说,这7月份的社融贡献主要来自爸爸,钱都是爸爸借的,企业和个人总体上还是躺平、不借钱的状态。

但同时也要看到积极的一面,就是政府确实在发力刺激经济了,7月份发行的0.69万亿政府专项债,达到了近10个月的新高,说明下半年财政刺激开始发力了。

接下来,预计政府发债刺激经济的步伐会进一步加速,也期待可以有好的乘数效应,带动企业和居民端信心回暖。

第二,居民中长期贷款。

之所以要特别聊一聊社融里的一个细项——居民中长期贷款,是因为它基本可以和我们的房贷划等号,可以看出有多少房贷投放到市场。

7月的数据怎么样呢?

——“怒增”100亿元…

对,你没看错,100亿,主打一个“聊胜于无”,和过去几年楼市巅峰高峰期动辄每月新增4000多亿相比,不要说腰斩了,说“脚踝斩”、甚至“脚底板斩”都不为过。

新增房贷少的可怜,是不是因为楼市成交量扑街导致的?

我查了一下7月份的数据,事情开始诡异起来了,因为今年7月份的楼市成交绝对算不上差。

新房方面,根据诸葛找房提供的数据,7月份重点监测的30城新房成交面积为1089万㎡,同比只下降了6.5%。

这个降幅较6月收窄了10.3个百分点,也就是说,新房的成交虽然在下滑,但下滑的速度正在明显变慢。

二手房方面,7月监测的重点14城中,成交量相比6月也是涨多跌少,10个城市的成交量环比上升,4个城市的成交量环比下降。

同比来看,除了佛山的成交量同比下滑,其他城市同比均不同程度的上升。

总之,不管是同比,还是环比,7月的成交量都算得上优秀,可为啥这新增房贷反而这么拉胯,只有100亿呢?

思来想去,无外乎以下两种原因:

1、提前还贷的力量仍然很强。

按揭买房的人多,但提前还贷的也不少,两相冲抵之后,成交量放大的影响就被减弱了,使得新增房贷余额只增长了100亿。

应了那句老话,有人星夜赴考场,有人辞官归故里。

2、二手房成交占比提升。

今年,越来越多核心城市的房产交易中,二手房的成交占比超过了新房,这就给社融带来了一个新的变化。

——以前买新房为主,按揭办下来,社会上就多了一笔新增贷款,社融就会增加,这个很容易理解。

——现在买二手房为主,很多二手房业主的贷款还没结完。这样一来,存在很多带押过户的情况,说白了,一套房子成交,房贷只是转移了,而没有新增。

甚至于,如果业主是亏钱的,割肉出局,可能新业主所承接的贷款比前业主还要少一点。

举个例子,原来房子100万,贷款70万。业主割肉80万卖掉,新业主只需要贷款56万就可以拿下。

这样下来,贷款余额就从70万变为56万,还减少了14万。

这就是为什么,成交量有了,但新增房贷却没上去的原因。

总之,有人割出带血的筹码离场,有人拿着镰刀进场收割,互道SB的换手正在加速上演。

绝大部分人买房都会做按揭,如何正确使用按揭,可以看文章《这样买房,多赚200万》

02

其实提前还贷也好,割肉离场也好,本质上都是去杠杆。

区别无非是用手里的现金去减少债务,还是卖出资产减少债务,而债务的减少本质上就是去杠杆。

那么,对于楼市而言,去杠杆是好事还是坏事呢?

我告诉大家,去杠杆短期一定是痛苦的,但长期看一定是好事。

因为只有让部分旧的债务出清,才有可能开启新的经济扩张周期。

换句话说,去杠杆这件事本身就是让楼市的底更“实”,让不坚定的筹码出局,同时积攒新的购买力,为未来的上涨留足空间。

大家看下面这张图,我们复盘美国2009年房地产泡沫破裂时所导致的金融危机。

2007年时,美国的房地产信贷市场前所未有的宽松,美国的家庭部门杠杆率最高达到接近100%,之后次贷危机爆发,随着部分债务的慢慢出清,美国的居民杠杆率5年内快速从98%下降到87%。

之后美国房价开启一路上涨模式,至今没有回头。

这个过程中同时伴随着美国GDP的增长、收入增长、再加上疫情期间发钱,导致居民杠杆率甚至延续了下行,现在美国的居民杠杆率水平大概在75%左右。

次贷危机爆发后5年的“去杠杆”,一方面来自于民众自发的还贷、甚至破产出清;一方面是美国政府发动印钞机,再结合一系列财政政策稀释债务。

最终让美国从这场巨大的危机中,短短5年就恢复元气,房价和经济开启新的上涨周期。

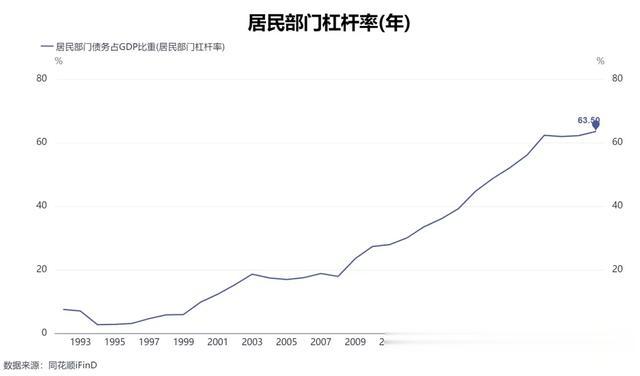

我们再看国内的情况,目前我们的居民杠杆率是63.5%,远不及美国高,但考虑到中美收入水平的差距,这个杠杆率其实也不算低了。

那么,我们的居民杠杆率,有伴随房地产的下行而降低吗?

——并没有。

2021年房地产高点到现在,我们的居民杠杆率并没有减少,甚至略有提高,整体还处于一个平台震荡的阶段。

为什么会这样呢?

一方面,我们的泡沫远没有美国当时严重,贷款的合规审查和贷款资产质量完全不在一个级别;

另一方面,我们的储蓄率太高了,存款太多了,最新的居民存款已经达到147万亿。

虽然这几年确实有卖家不停地砸盘、甚至割肉离场,但无奈我们的购买力支撑就是强。

观望资金太多了,只要心仪的房子跌到合适位置就会有资金接盘。这就是中国楼市的韧性所在。

今年楼市的大基调就是以价换量,只要价格跌到位量一定能跟上。这决定了我们的居民杠杆率,很难像美国那样“自由落体式”的下跌。我们的去杠杆只能是平滑的。

不过,从某种角度上讲,这种以价换量的阴跌模式,是以时间换空间的,太磨人心性。

我倒是真心希望看到我们的居民杠杆率能有一个充分的回调,该出清的快速出清,这样也能尽快迎来新的债务和经济扩张周期。毕竟,长痛不如短痛嘛!

但如果我们的杠杆率拒绝调整,在新一轮的货币和财政刺激政策下,直接向韩国的100%看齐,我也丝毫不会感到意外。

因为各城市居民债务水平的不同,楼市复苏节奏也是不同的,我们基于居民杠杆率等关键数据,对20个超特大城市进行了梳理,具体可以看文章《杠杆背后的秘密,中国20城供需关系分析~》

03

最后,说几句。

一、总结

总的来说,7月的社融数据静态来看确实拉胯,但动态来看已经有边际好转的信号。

至于是继续探底,还是触底反弹,真正的大拐点和大周期何时来临,还得让子弹飞一会儿。

但有一点可以肯定,就是国内更多的宽松和刺激政策已经在路上,而我们核心城市的很多房子,是真的已经跌无可跌了。