湖北兴发化工集团股份有限公司(股票简称:兴发集团)成立于1994年,1999年6月在上交所主板上市,其总部位于湖北宜昌,是一家以磷化工系列产品和精细化工产品的开发、生产和销售为主业的上市公司,是国内最大的精细磷酸盐生产企业之一。

我们以前也看过兴发集团的财报,当时正值其产品大部分价格暴涨,日子过得相当滋润的时候。现在的情况有所变化,那就再来看一看吧。

从其上半年的情况看,除三成是贸易业务以外,主要的核心业务是磷矿产品、除草剂、肥料和氯碱化工等产品;四成的产品出口至国外,六成在国内销售。

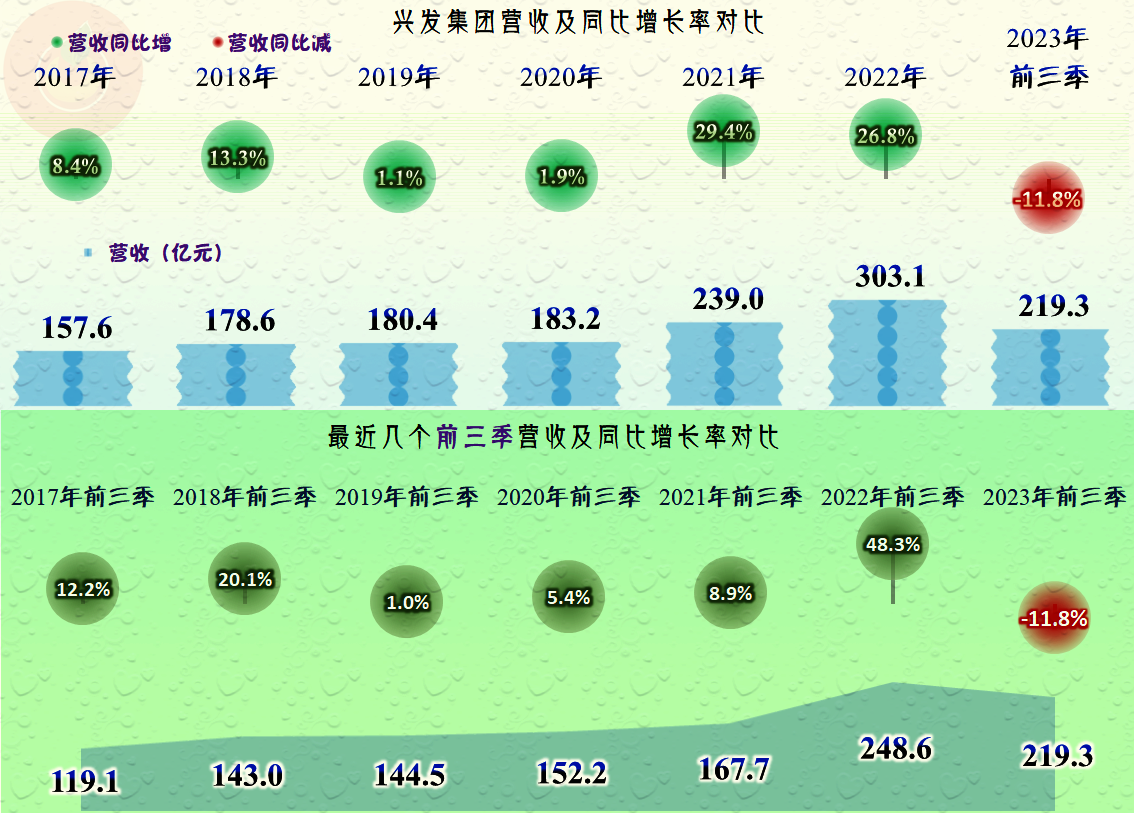

2023年前三季度,兴发集团的营收同比下跌了11.8%,虽然在下跌,其规模也仅次于去年同期,200多亿元的规模还是远超前些年同期水平,甚至远超2020年及以前全年的表现。

净利润同比跌去了八成,和前两年同期相比,简直就是零头都不够了。如果和2020年及以前各年同期甚至全年相比,这个表现还算拿得出手的。那么抠掉前两年“过于良好”的业绩,按线性发展的常规来看,他们的表现还算正常。

分季度来看,从2022年三季度开始,营收的同比增长速度就开始下降,甚至连续从四季度至2023年上半年的两个季度都出现了同比下跌的情况,离现在最近的2023年三季度,营收已经开始止跌回升了。

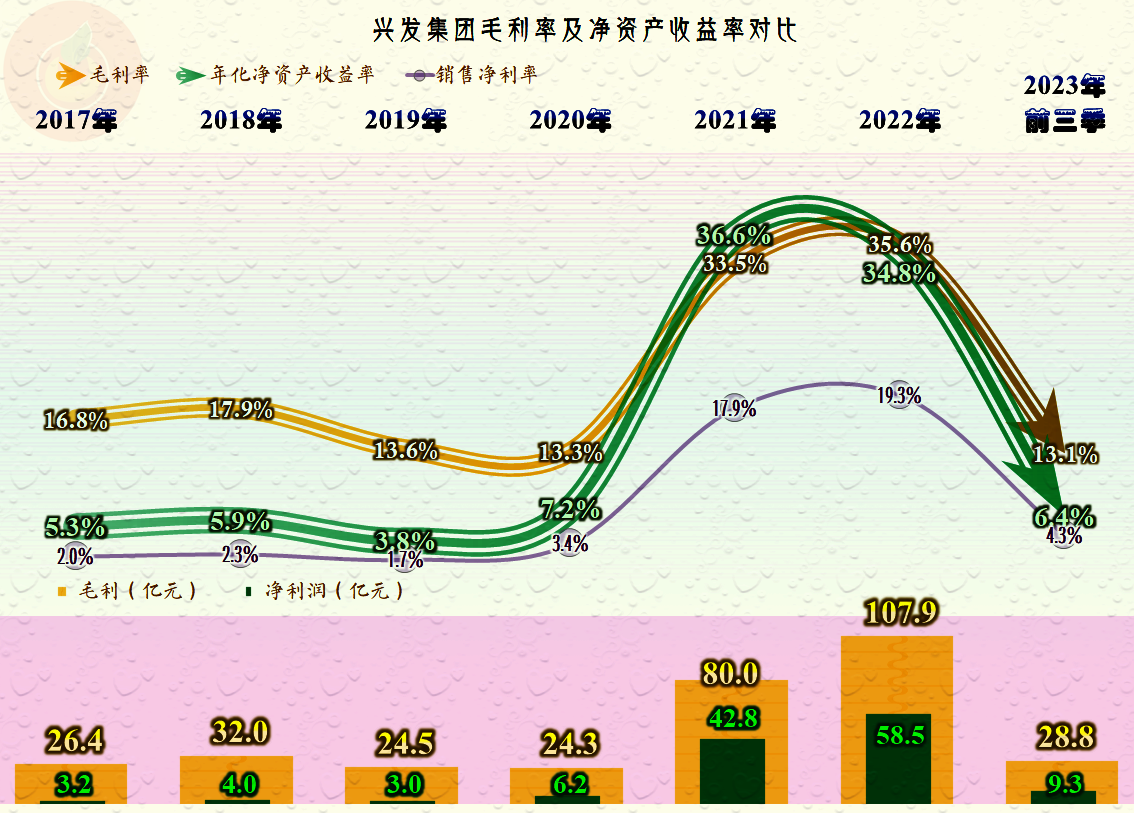

也是从2022年三季度开始,净利润以比营收更大的幅度下跌,哪怕是营收还略有增长的两个季度,净利润也是大幅下跌的。这种情况一般是因为产品价格单边下跌,导致毛利空间被压缩的结果。有朋友可能要说,原料价格也会跌,确实会跌,但下跌幅度相对产品价格来说可能不同步,或者不重要,我们就简单这样说了。

毛利率确实是大幅下跌,只是分为两个台阶,2022年下半年的两个季度毛利率下跌得并不严重,但销售额却较低,一般在下降通道中的产品均是如此,客户都以最低需求下单,否则囤着货就赔钱,这时的销售量就会下降,营收也会萎缩。

2023年的三个季度,毛利率暴跌至去年同期的一半,甚至三分之一,这时候销售额总算起来了,而且毛利率也有止跌回升的迹象。

但是,仅仅就是一年时间,主营业务的空间就从最高的30个百分点,跌到部分季度只有两个多百分点,这种过山车的感觉,别提多么酸爽了。

按年度看其实就是2021年和2022年比较“特殊”,其他的年份,兴发集团毛利率、销售净利率和净资产收益率都差不多,2023年前三季度略差于2020年,比以前的那些年份还要略好一些的。

从成本费用构成来看,也是这种情况,除了2021和2022年,主营业务的盈利空间也就5个百分点左右,甚至更低一些,2023年前三季度基本算是回归正常发展的轨道。

现金流量的表现方面,经营活动的净现金流与净利润的同步程度还是较高的,表现算比较正常。固定资产类的投资活动近两年多有所扩大,但并没有好多同行们那么夸张,兴发集团在大行情中产能扩张的理性程度还不错。

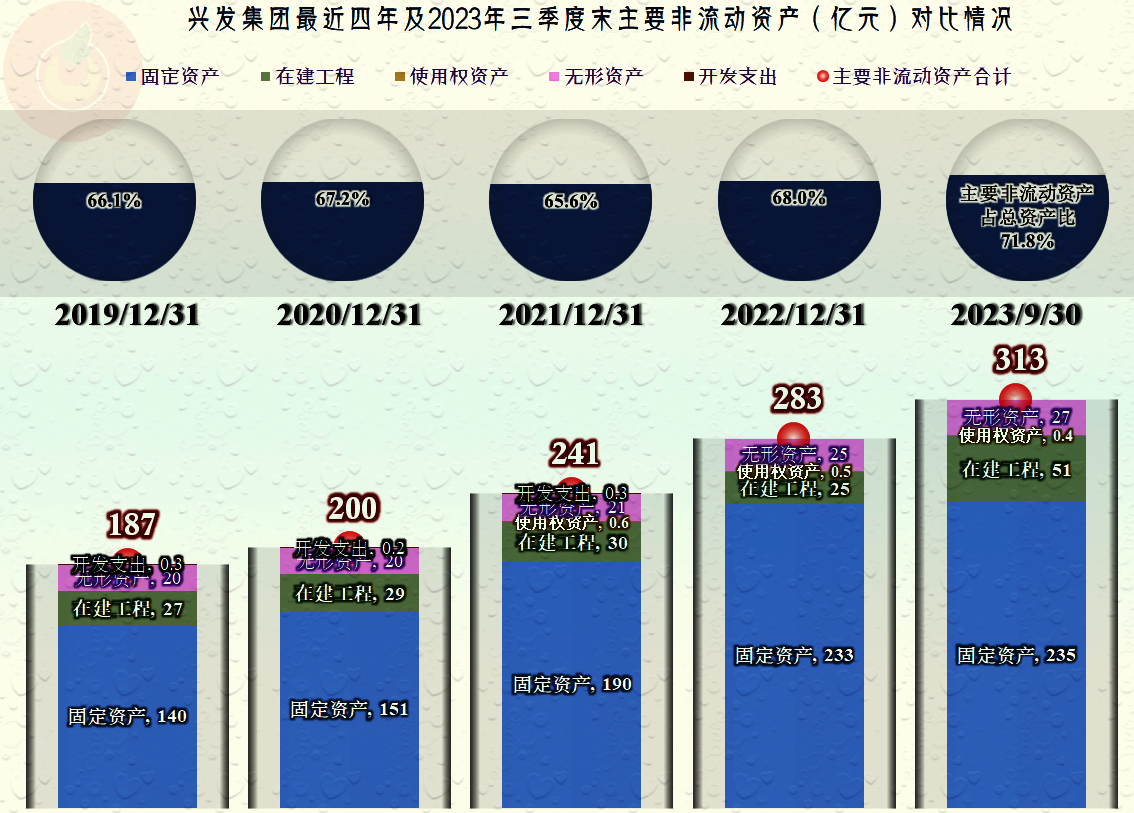

虽然相对理性,但兴发集团经营性长期资产还是有明显增长,至少比大行情前要快很多,2023年三季度末,在建工程还有50多亿元,未来仍然有较大的产能要释放出来。

长期偿债能力还算过得去,但一般在短期偿债风险方面,兴发集团就比较大胆,最近这两年多,偿债能力有所提升后,2023年三季度末,流动比率和速动比率又开始明显下降。

其货币资金有27.5亿元,应对短期有息负债的问题不大,再扣除掉只要交货就可以搞定的“合同负债”,实际上兴发集团主要就欠的是供应链上的款项,虽然靠销售回款的滚动偿还差距太大,但在滚动中总是能结余一些的。只要经营正常,其实风险还算可控。

前两年末存货上升的情况开始回调,产品和原料的价格下行当然是主要原因,同样的存货,价值更低了。虽然这导致盈利能力下降,但还是可以回收部分流动资金的。

……

声明:以上为个人分析,不构成对任何人的投资建议!