三通一达中,申通是规模最小的那一家,就更小于顺丰了,他们家的情况如何呢?我们也来看一看吧。

2023年前三季度,申通快递的营收同比增长了21.8%,接近300亿元的规模创下了前三季度的历史新高。净利润同比增长了4.8%,仅为2.2亿元,从2020年疫情以来,申通快递的净利润表现就相当糟糕,2023年,大翻盘的可能性也不大了,差不多也就只能维持去年的状态了。

分季度来看,每个季度的营收同比都在较快增长,而且是在螺旋式持续增长之中,最慢的就是2023年三季度,同比增长仅为12.4%。考虑到2022年三季度基数较高的问题,其实2023年三季度的增长还是不错的,最近两个季度的营收规模已经超过百亿元,全年有望冲击400亿元的大关。

净利润的表现就一言难尽了,除了这两年的一季度净利润上亿元以外,其他各个季度都只有数千万元,最近的2023年三季度,仅为300万元级别,增产不增收我们见得多了,但如此高的营收才赚这点儿,还是比较少见的。

最近三年多,申通快递的毛利率都没有超过5%,这不用去和中通比,和其他各家同行比也是低得离谱的。为何搞成了这样?是有意低价抢单,还是规模较小而竞争优势较弱呢?我估计两个原因都有一些,具体情况要他们自己才知道。

在2019年及以前,其净资产收益率都超过了毛利率,降龙十八掌玩得很嗨,但最近三年多的表现,就不太好看了。不过,申通的净资产不高,盈利略有恢复,该指标就会大幅回升。

2020年和2021年,其总成本都超过了营收,主营业务就是亏损的,最近一年多的主营业务盈利空间不到1个百分点,经营形势确实不太好。而2019年时,还有7个多点的主营业务盈利空间,这几年,其期间费用占营收比并没有明显的差异,差就差在毛利率方面。

在其他收益方面,2021年因为资产减值损失较大,与其他各项收益综合后,净损失了4.8亿元,所以当年亏损较大;2020年靠其他收益方面的净收入,才保持了不亏的状态。最近一年多,这方面都有净收益,以前这点收益,对申通快递的业绩并不重要,现在看来,作用就相当大了,甚至2020年还靠其由亏转盈。

每一个季度的毛利率都在低位相当稳定,就在3-5个百分点间波动,申通快递的期间费用占比也在3-4个百分点之间,每个季度差不多就在保本点附近徘徊,要么小额盈利,要么就小额亏损,暂时也搞不出来其他什么名堂。

现金流量的表现还是相当不错的,除2020年以外,其他各年经营活动的净现金流都在20亿元左右,个别年份更高一些,但其固定资产类的投资活动也比较高,这点经营活动的净现金流并不够用,还得适当融资来补充。

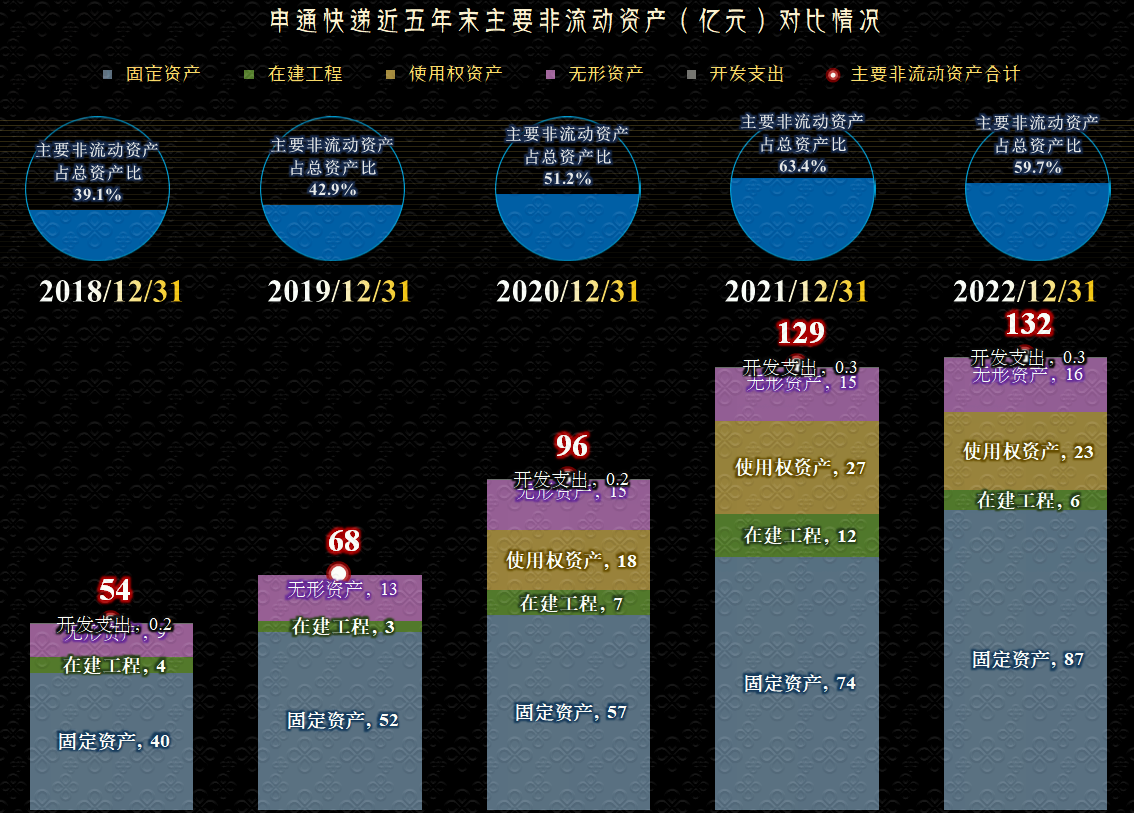

其经营性长期资产,特别是固定资产和使用权资产近几年增长明显,看相关报道和其财报中的描述,应该是““中转直营”这种措施,加大了相关固定资产等投入,不过其网点主要还是加盟的模式。

和其他几家快递公司较强的长短期偿债能力不同,申通快递的资产快速变重以后,短期偿债能力最近这几年大幅下降,搞个快递也搞成这样了。

主要的流动资产就是货币资金,占比近小一半了,另外还有其他流动资产和应收类业务款项等,快递这类公司的存货很少,可以忽略不计。主要的流动负债就是短期有息负债,显然需要尽量续贷才能周转下去;然后应付类业务款也远高于应收类,滚动支付中不时可能也需要补充一些资金进去才不至于违约。

在分析其他快递公司的报表时,我们没有展示这方面的内容,是因为别人不需要看,这方面没啥值得说的。

有息负债还不止短期借款,也还有不低的长期借款等,而且最近几年增长较快,2022年稳了一年之后,2023年前三季度又开始了快速增长。

申通快递近几年业绩下降明显,已经在保本点附近徘徊了三年多,随着其经营模式的改革和大投入的逐步完成,会不会业绩回升呢?真还不好说,毕竟前面的那几家规模更大的竞争对手可不会等着他,后面还有极兔等对手也在奋起直追。

声明:以上为个人分析,不构成对任何人的投资建议!