美吉姆于11月30日发公告:近日,大连美吉姆教育科技股份有限公司通过电话、微信等方式,均无法与董事长马红英女士取得联系。经与马红英女士家人沟通,截至目前,公司尚不确定无法与马红英女士取得联系的具体原因。

听说上述情况与天山生物董事长一样,均与“中植系”有关,去哪里了大家都懂的,我们当然不是来讨论司法程序的,虽然我对此也有一些看法。我们还是来看一看这家上市公司,特别是其业绩等情况吧。

在2018年时该股票还叫“三垒股份”,主要经营塑料管道和机床等产品,后来才通过几次收购转行做教育的,从其2023年上半年的业绩构成来看,全部的营收均来自于其“早教服务”业务。

2023年前三季度,美吉姆的营收同比下跌了21.4%,这已经是其连续三年多下跌了,这种下跌的节奏,已经很难看了。虽然教育行业最近这几年受到的影响较大,但早教方面并没有义务教育阶段所受到的影响严重,而且美吉姆的同行们似乎经营得还不错。

净利润更没法看了,这三年多一年都是亏损状态,而且相对于其体量来说,亏损的额度相当大了。

分季度来看,最近七个季度,营收稳定在三四千万,平时亏损也在这个水平,年末的季度再猛亏一把。但2023年的情况似乎更难了,二、三季度的亏损已经不是三四千万,而是其两倍了。

美吉姆的毛利率最低也要超过五成,有些年份接近七成,最近的一年多有所下跌,但2023年前三季度还是达到了55.1%。这是明显的暴利行业,把这么赚钱的业务搞成现在这个样子,这能怪谁呢?

在疫情前的2019年,主营业务的盈利空间超过三分之一,相当赚钱,疫情下的前两年,盈利空间有所波动,也分别是12个百分点和24.6个百分点,仍然是相当赚钱的业务,至于这两年为何亏损,我们下面再说。但是,再赚钱的业务,也挡不住营收的萎缩,最近一年多,期间费用占比接近七成,这已经就超过毛利率了,怎么弄都必须亏损。

2020年和2021年的亏损主要来于“资产减值损失”,这是其最近三年多以来亏损的主要构成部分。什么资产损失了呢?2020年,除了少量的存货跌价损失以外,6.29亿元都是“商誉减值损失”;2021年的7.5亿元,全部都是“商誉减值损失”。这些商誉都是前期收购所带来的,主要的形成时间是2017年和2018年。

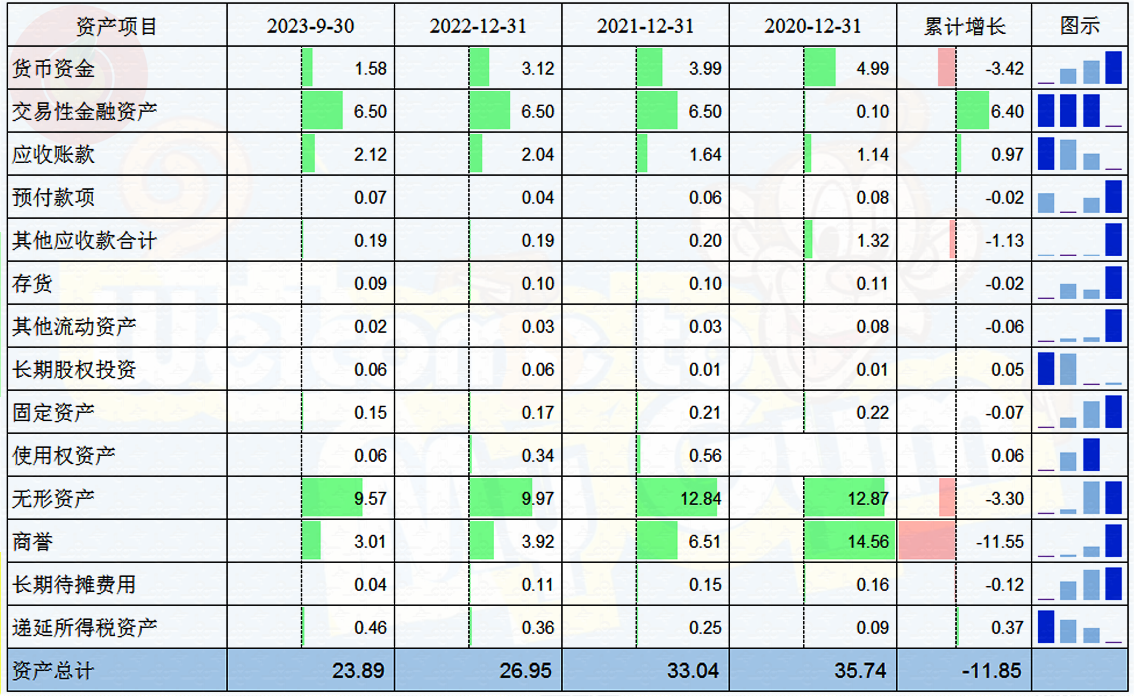

从其三年多来的资产变化情况看,除了“交易性金融资产”以外,其他基本上都在做减法,主要减的是商誉、无形资产和货币资金。由于商誉的减值损失不需要耗用现金,到现在为止,其资产结构看起来都还不错。

这个交易性金融资产是什么内容呢?形成当年,也就是2021年的年报中这样描述的“2018年公司以70%控股子公司启星未来收购天津美杰姆100%股权,天津美杰姆原股东霍晓馨(HELEN HUO LUO)、刘俊君、刘祎、王琰、王沈北就重组标的做出业绩承诺,截至2021年12 月31日业绩承诺期满,天津美杰姆未完成承诺业绩,触发相关业绩补偿条款,将预计可收回的业绩补偿金额 6.49 亿元。”

在2023年半年报中,描述的内容差不多,只是增加了一些内容:美吉姆公司未与交易对手方就业绩补偿款的结算安排签署补充协议。启星未来于 2022年5月19日因重大资产重组业绩承诺补偿事项向北京仲裁委员会提起了对交易对手方的仲裁申请。2023年2月28日,北京仲裁委员会开庭审理,截至本报告报出止,尚在仲裁中。该事项不影响已发表的审计意见。

我个人认为,这种款项,似乎放在“其他应收款”更合适一些,当然,我们没有查询这项资产是否计提过减值损失,就不管了,只需要知道,这不像理财产品等可以快速变现就行了。

从最近七个季度的情况来看,每一个季度的主营业务都是亏损的,原因前面已经说过了,是营收下跌带来的期间费用占比上升。

美吉姆的现金流量表现并没有业绩那么糟糕,原因是减值损失不需要支付现金,款项一般在形成的年份就支付了。不过最近三年多,经营活动的净现金流总体上也是净流出的状态,只是失血的速度比较慢,其账上的现金,还足够其再这样坚持几年。

美吉姆的偿债能力看起来也不错,这多少让人感到有点意外。其实并不需要奇怪,这类轻资产公司,只要营收能恢复,其实是相当赚钱的,最怕的就是没事瞎折腾。

美吉姆以10多亿元的损失,给企业界贡献了一个内容丰富的案例,通过收购转行陌生行业,以为“对赌“性质的合同可以提供双重保障,结果却并不理想。美吉姆下一步走向何方?估计很难有人在近期内给出答案。

声明:以上为个人分析,不构成对任何人的投资建议!