A股化学制药行业哪家企业的销售净利率最高呢?并不是“药茅”恒瑞医药,虽然恒瑞医药的水平已经比较高了,而最高的却是“吉林敖东”这家老牌药企。

吉林敖东药业集团股份有限公司(股票简称:吉林敖东),其前身是1957年成立的国营延边敦化鹿场,于1981年建立敖东制药厂,1993年改制成股份公司,1996年10月在深交所主板上市。

2023年前三季度,吉林敖东的营收同比增长了23.1%,在去年两成以上增长的基础上持续较高速度增长,已经接近2018年前三季度的峰值水平了,疫情的影响正在消退之中。

净利润方面就有点厉害了,同比大增了44.7%,达到了12.7亿元。在2021年时,他们以23亿元的营收,就实现了17.8亿元的净利润,这几乎全是利润了,这可比苹果还厉害,可能只有工行等金融机构跟他们有得一拼了。

其实这种情况已经持续很长时间了,特别是最近三年多以来,净利润都远超过了毛利额,这就有点不正常了,显然不太可能他们不花期间费用。我们一般认为,净资产收益率超过毛利率是“葵花宝典”,但这种销售净利率超过毛利率的“超级葵花宝典”,一般还是比较少见的。

但是,超级绝招却有其自身的缺陷,那就是他们的净资产收益率反而不高,也就是一个中等水平,不用说超过毛利率了,好多时候连毛利率和销售净利率的零头都不到。从这个主要衡量企业价值的财务指标看,他们就显得比较平庸了。

吉林敖东也是一家正常的药企,营收的三四成也要花到销售费用上去,其他期间费用也少了,多的时候期间费用占比超六成,少的时候占比至少也是四成多,主营业务的盈利空间在-5个百分点到5个百分点之间波动。

谁也没有特异功能,其主业仍然是靠销售拉动的发展模式,在我们这个环境中混,谁也别想免俗。作为中药占六成,化学药品、食品、连锁药店和零售各占一成多的吉林敖东来说,主营业务方面经营得只能算一般。

净利润主要是从投资收益里面赚的,特别是疫情下的2020年和2021年,全靠投资收益来补偿自营业务的亏损。看起来,吉林敖东的投资还搞得比较专业嘛,这让那些网红基金经理们的脸都没处放了。

吉林敖东的现金流量表现一般,经营活动的净现金流金额偏小,2023年前三季度还出现了净流出的情况。

这很好理解,其主要的盈利来源是投资收益,而投资收益当然是在投资活动中反映。然而,其投资活动除了2023年前三季度以外,其他年份基本上都是在净流出,就算2019年和2020年有净流入,金额也不大。

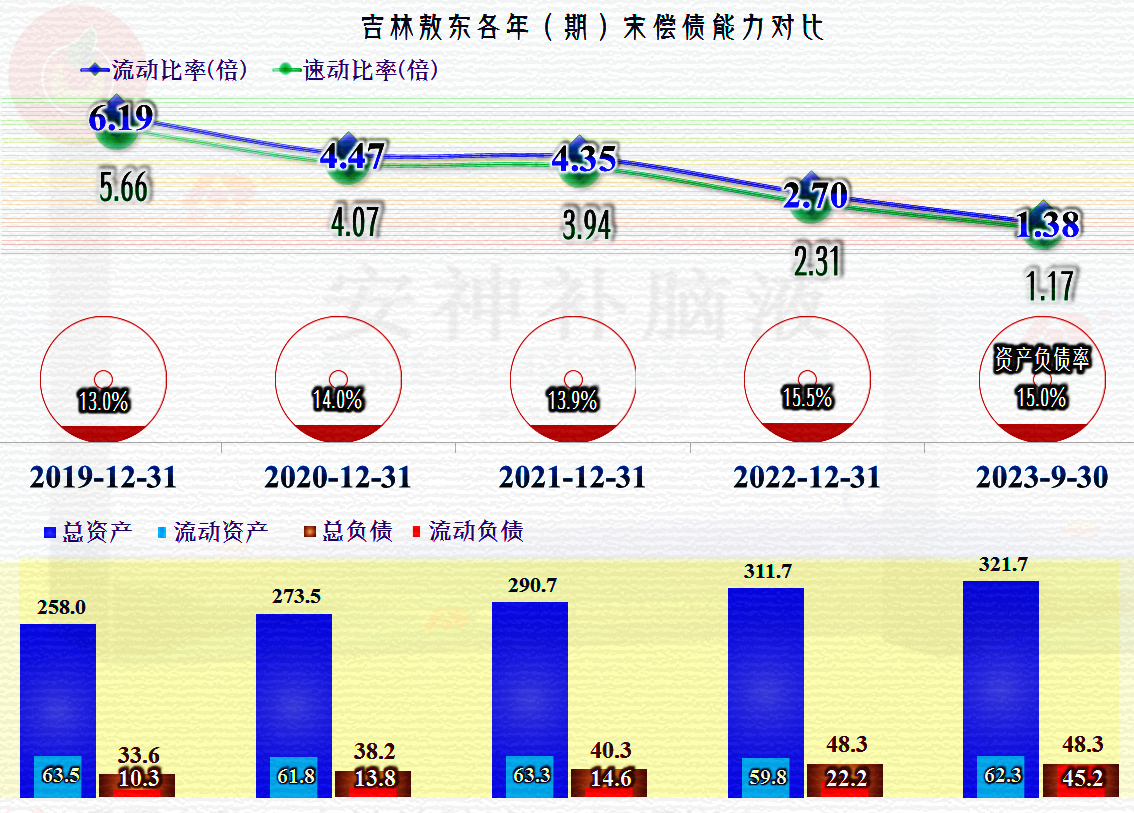

吉林敖东的长期偿债能力极强,资产负债率在15%左右,有些年末还更低,而短期偿债能力只能算一般,前几年还比较强,最近的2023年三季度末,算是中等偏上的表现。

其资产结构极重,按理说,一家营收30来亿的药企是没有必要搞出来200多亿元的长期资产的,这是怎么回事呢?

原因就是,巨额的投资收益不可能从天上掉下来,而是其高达221.5亿元的长期股权投资所应享有的权益。相对这项占总资产比近七成的长期资产项目来说,哪怕其第二大资产项目—固定资产,都不足其零头。

从两年零三个季度的资产变化来看,主要增长的就是“长期股权投资”这项非流动资产,累计增长了43.5亿元。我们就不去纠结哪些是其追加的投资,哪些是没有收回来的投资收益了。有朋友可能关心他们投资的是哪些公司,其主要的投资并非是医药同行,而是证券、钢铁和贸易等企业。

我们简单算了一下他们这些年的投资收益情况,从2016年及以后,(年化)投资收益率在10个百分点左右,最近的一年多,降为8个百分点左右了。虽然不能说投资效果就有多好,但还是比其主业的收益要强很多的。

吉林敖东不靠主业靠投资的玩法,日子也还是能过,对于这样的做法怎么评价呢?反正我不是特别赞成这样的做法,毕竟要搞投资,投资者自己就会,用不着找药厂来帮忙。但是,以此来把他们的业绩搞得“平滑”一些,吉林敖东还是做到了。

声明:以上为个人分析,不构成对任何人的投资建议!