我们今天来看一下上汽集团的财报,想必是不需要介绍他们的情况了,多年来,他们基本都是国内汽车整车行业的第一名。

不过最近这几年情况似乎有些变化了,那就是上海又来了风头更劲的特斯拉,这次没和他们合作;同时,还遇上了借着在电车方面布局较早而崛起的比亚迪,上汽集团显然是在城里和“乡下”,都遇上了强劲的竞争对手。

2023年前三季度,上汽集团的营收微跌了0.8%,这是在2022年小幅下跌的基础上继续下跌,只是跌得比较少,就算基本持平吧。

我们可以看到,上汽集团最辉煌的时代是2018年,当年的营收超过了9000亿元,前三季度就达到了6747亿元。从疫情前的2019年就开始了明显下跌,虽然2021年有过反弹,但并不能阻挡营收总体下跌的趋势。

下行是2019年就开始的,不能把原因全部归结于三年疫情的影响;当然与国内乘用车总销量出现下跌有关,同时也受到了新能源汽车的影响。

净利润方面的表现,和营收的趋势差不多,也是在2018年达到峰值,2021年有过反弹。但总体上却比营收下跌的幅度更大,2023年前三季度下跌了9.8%,金额已经不足峰值年份同期的一半了。

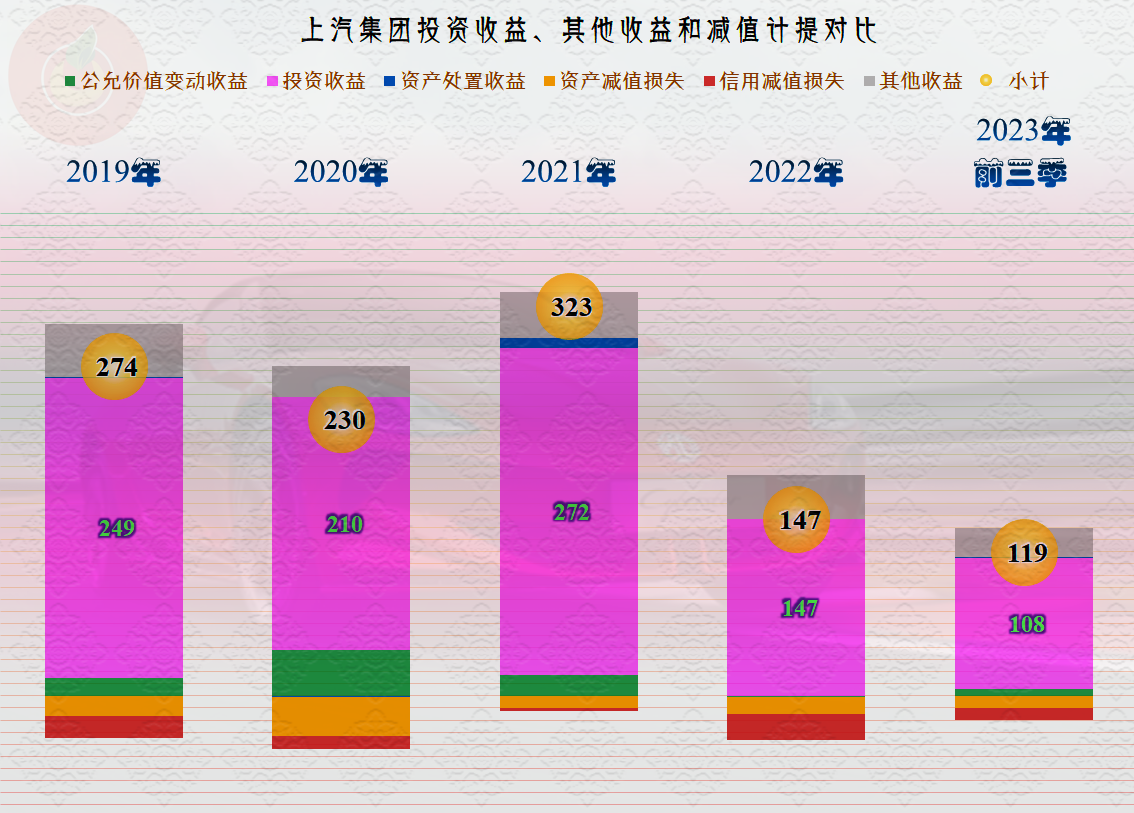

上次就有朋友批评我说,说上汽集团时,必须早点把其“投资收益”拿出来说一说,因为这方面才是其盈利的主要来源。原因是其和大众、通用等合营企业的利润都在“投资收益”里面。

上汽集团的投资收益确实比较高,基本上都和其净利润接近了,2020年和2021年还超过了净利润,确实其主要的盈利来自于重要合营企业的贡献。

2022年以来的各个季度,单季营收同比是有涨有跌,反映到年度或者前三季度累计上,就是我们前面看到的持平或微跌的状态。净利润方面,除了2023年二季度以外,其他季度都在大幅下跌之中。就连2023年二季度的反弹,都是因为2022年同期基数太低的原因,我们都知道,当时上海的疫情十分严重,对其影响较大。

上汽集团有一些金融业务,那部分收益,我们没有算入毛利率和后面的成本费用分析中,会有一定的误差。

毛利率从2018年就开始了温和下跌,受到疫情影响的叠加后,2020年触底并开始反弹,但反弹得比较慢,也看不到要恢复至2017年及以前水平的迹象,2023年前三季度为10%。

销售净利率和净资产收益率我们仅做一个参考,因为前面已经说过,他们的自营业务不是重点,那么这些指标的意义就不大了,我们必须要在后面换一个角度来讨论这些指标。

最近四年多的情况是,其期间费用和税收及附加,基本就耗光了毛利。当然并非说其自身的业务都是亏损的,因为他们还有一定的金融业务和对应的收益,只是这些净收益的金额并不太大。也就是说,上汽集团自营的那些实体业务,基本上就是一个保本的状态,要加上附带的金融业务后,部分年份才略有盈利。

应该说上汽集团的条件还是行业中最好的,比如说其一年有近200亿元的研发费用,这可不是小钱,200亿是可以做很多事的,但前提当然是要把其用好才行。

其他收益方面,投资收益是重点,我们前面已经说过并和净利润做过对比了,另外还有一些其他收益、公允价值变动收益等,但金额并不大。

分季度来看,扣除金融业务以后,上汽集团的主要业务也几乎是保本的状态,2023年3季度,毛利率回升,盈利形势是最近七个季度中最好的表现。

金融业务的规模还不小,半年就有200多亿元,但占比仅为3.1%;主要的业务还是整车,占比超过三分之二,其次是零部件等业务。近九成的业务在国内市场,其他市场的占比为11.2%,国际化程度只能算一般。

上汽集团的现金流量表现还是相当好的,除了2022年为近百亿元以外,最近四年多的其他年份和2023年前三季度,经营活动的净现金流都在200亿元以上。最近这些年,上汽集团的固定资产类投资活动比较大。

偿债能力方面,上汽集团的长短期偿债能力都不错,兼顾了风险和效率的平衡。

其资产中最大的项目是货币资金,2023年三季度末,高达1366亿元,而且还573亿元的交易性金融资产,现金类资产就高达近2000亿元,当然算相当有钱了。

长期股权投资近600亿元,就算加上其他权益工具投资等也才700多亿元,占资产的比例才8个多百分点,显然就包括了那些其主要利润来源的合营企业。没有对比就没有伤害,8%的资产创造了几乎全部的利润,另外的海量资产却在陪跑,这个局面当然需要尽快扭转。

因为,国内已经取消了所有对制造业的外资限制,以后汽车整车搞合营企业这种模式,可能会越来越少了,如果没有行业大转型,合作方一般不会主动来调整合营企业的股权比例的;但遇上行业转型,后续新的合作就真没有政策保护了。

看起来最近几年供应链上的欠款与应收客户款项的比例变化不大,但由于本来就有倍差,导致三年多时间就多占用了800多亿元的应付票据及应付账款,同期应收的款项增长才300多亿元,这当然是其经营活动净现金流的重要来源之一。至于说这算不算高呢?我不想评价,就留给从事这一行的朋友们吧。

上汽集团还有持续增长的有息负债,虽然主要是长期负债,风险可控。但长期负债迟早都要到期,其偿还当然要取决于未来的收益情况。还好,2023年三季度末,有息负债开始下跌了,确实也该降一降杠杆了,特别是在行业面临调整的时候,财务战略上适当保守一点,用来对冲经营战略上增加的风险,是很有必要的。

面对疫情、新能源转型和行业销量见顶后产能过剩等综合影响,上汽集团近几年确实受到了较大影响,但他们底子厚,资源条件仍然是行业中最好的。但是,行业未来的盈利模式可能会发生重大变化,规模较小的同行,船小好调头,庞然大物,心理再怎么不情愿,也需要大变革了。

声明:以上为个人分析,不构成对任何人的投资建议!