全文2844字/阅读约8分钟 作者|青雏 2024-08-18首发

写在前面的话8月15日,德邦快递率先发布2024年上半年业绩报告,营收净利双增长、降本增效与数智营销双剑合璧、和京东物流融合效果显著,一时间赞扬声不绝于耳,很多人觉得德邦已经脱胎换骨了。

但是,当我们把财报各项公开数据打开来看,不难发现:剔除掉京东快运网络融合的部分,德邦自身的增长几乎陷入停滞、运输成本也是直线飙升、分拨网点等运营资源不断减少,透漏着一丝危机。

今天,就让我们一起看下财报之下的德邦未来还能撑多久吧!

01

不含京东网络融合 营收增速几何

想要看清楚德邦的业绩增速会不会受京东融合的影响,我们可以先梳理下双方融合的时间线:

2022年3月31日,京东物流正式官宣收购德邦快递,2024年8月2日,京东完成受让德邦100%股份,创始人崔维星股权全部清零,代表着经过两年多的时间,德邦已完全成为京东旗下子公司。

2023年3月-12月双方发布多个关联交易公告,包括德邦购买京东物流83个快运转运中心,京东将自身快运业务的转运环节交由德邦来管理,随后双方关联交易金额逐年递增,2024年预计85.1亿元。

所以,我们不妨从2022年开始,将德邦的营收分为整体营收、京东融合、自身营收三方面来看。

首先看整体营收及增速,2024年上半年完成营业收入184.46亿元、同比增长17.54%,2023年全年则是362.79亿元、同比2022年增长15.57%,很多人以此来判断,营收实现双位数增长,且增长趋势还是向好的,最新的运联零担排名第二,重回快运主业,前景一片光明。

然后看京东融合及增速,主要是看德邦向京东物流提供劳务这块,2022年全年仅0.21亿元,2023年升至32.39亿元,2024年上半年已达到26.5亿元,这部分其实可以看作是京东快运交由德邦来运营的融合收入,并非是德邦自身的业务,仅仅是作为京东的供应商而产生的内部收入。

最后看自身营收及增速,这里就可以做个简单的减法,将整体营收减去京东融合的部分,实际就是德邦自身的业务,2023年自身营收330.4亿元、同比2022年增长5.32%,2024年上半年157.96亿元、同比2023年上半年仅增长1.00%,可见其自身的业务几乎陷入到停滞状态。

再者,由于今年调整了快运和快递的统计口径,将原大件快递360、航空大件等快递产品调整至快运,导致2024年上半年快运业务占比90.18%,含京东融合的快运业务增速达到21.13%,快递业务则同比下降23.9%,这样来看是不是有点虚假繁荣的成分呢?明年怎么办?

02

运输成本不降反增 融合效果怎样

可能又有很多人会说,双方网络融合的根本还是为了降本增效,尤其是在转运环节,两家可以通过货量的增长来均摊降低每票的运输成本,短期可能会带来额外的融合成本,但长期看肯定有效果。

那么,我们不妨来从成本及费用支出的角度出发,来看看双方到底融合的效果如何?

成本支出主要项目有人工、运输、房租及资产折旧、折旧摊销及其他物料等成本,而对于传统物流公司而言,人工成本和运输成本占比较高,德邦也是占比超八成。

费用支出主要项目有销售、管理、研发、财务等费用,同样基于企业发展的不同阶段费用支出比重略有不同,德邦目前主要是销售费用和管理费用,占比超八成。

先说"人工"成本,从2022年到2024年上半年,人工成本占整体成本的比重从50.2%下降至45.5%再到42.2%,2023年人工成本为151.1亿元,在职员工总人数为76042名,可得知人均成本19.87万元/年。

2024年上半年人工成本同比去年上半年仅增长1%,和自身营收增速基本持平,正如官方所言,通过推动一线文职人员转型,提升收派及中转操作人效等精益管理,人工成本并未有太多的变化。

重点"运输"成本,自从双网融通以来,运输成本占整体成本的比重从2022年的32.3%提升到2023年的40.1%,2024年上半年比重更是直接超过人工成本的占比,达到44.0%,成为第一大成本项。

运输成本的增速更是远高于货量的增速,今年上半年高达54%,如果按照官方公布的快运货运量603.36万吨来计算(不含京东融通和整车的货量,增长7.7%),单公斤运输成本达到了1.243元/kg,远高于同行,虽然这个算法略微粗糙,但也说明双方融通或许未达到预期,现实远没有想象的那么美好。

运输成本不降反增,净利润却并未受影响,可见在费用支出这块也是控制的尚可。

先说管理费用,从2022年到2024年上半年,管理费用占整体费用的比重从70.3%下降至65.4%再到62.1%,下降幅度依旧保持10%的优化空间,官方的解释也有两方面,一是部分业务职能人员转为销售岗,二是职能组织扁平化提升了管理效能。

再说销售费用,基于销售变革,今年上半年销售费用达到2.7亿元,销售费用的占比也从2022年的15.3%提升至24.2%,增速超过20%,原因其实也很简单,就是销售人数不断在增长,德邦在持续强化销售能力建设,壮大了销售团队。

拆分后在回看整体,今年上半年整体营业成本同比增长19.2%,费用同比下降3.6%,一升一降,升的主要是运输成本及销售人员,降的是主要是管理及人工成本,而双网融通带来的降本增效的预想,恐怕还有待进一步观察。

03

优化分拨网点小哥 利润空间多大

那么,2024年上半年归母净利润3.33亿元、同比增长37.08%,营收不增,成本上升,德邦的净利润从何而来呢?

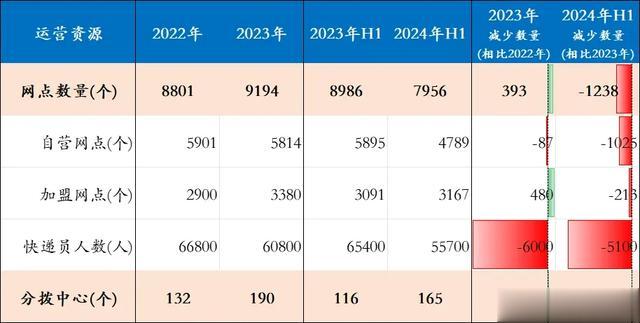

我们不妨从运营资源的角度来看下,网点数量、分拨中心及一线快递员人数或许很能说明问题,这也是社交媒体上大家交流最多的内容。

一是,网点数量减少了超千家,2023年底共有网点数9194家,2024年上半年已减少至7956家,直线减少了1238家,超过13%的网点被优化撤销,其中直营网点从5814家减少至4789家、加盟合伙人网点从3380家减少至3167家。

但是,虽然网点数量减少了不少,但是乡镇覆盖率依旧高达93.73%,相比2023年底的93.94%,仅下降了0.21%,若从网络规划来说,网络布局似乎更加合理了,若从一线员工角度来说,网点撤销就意味着原来的岗位减少,人员就要面临转岗或优化。

二是,分拨中心减少了二十个,由于德邦承接了京东物流的83个快运中转场,也就导致了2023年整个分拨中心增加到190个,只增加了58个,那也就意味着2023年仅从数量上来看,就有25个融合后的分拨中心进行了合并。

而2024年上半年,融合而来的分拨中心还在进一步优化合并,相比2023年底又减少了25个至165个,分拨中心的总面积也从338.47万㎡下降至301.21万㎡,但对应的房租及资产折旧成本却并未下降,这里面是不是存在着一定问题呢。

三是,一线小哥减少了上万人,2022年底快递员人数6.68万人,2023年底下降到了6.08万人,2024年上半年又下降到了5.57万人,一年半的时间一线小哥减少了超过一万人,这里面是快递员越来越难招了呢?还是本身就是随着网点减少也在不断优化呢?

究其根本,无论是网点或分拨的调优减少,最终都会导致员工数量的锐减,而人工成本本身就占大头,简而言之,利润的增长可能主要还是靠精简组织及人员,但是,这样的方式降本提利润能长久吗?

写在后面的话物畅其流,人尽其才。

这是曾经的德邦赋予的企业使命,但如今被京东收购以后似乎已很难再做得到,冰冷的财报数据背后已有很多员工难言的苦楚,若没有了京东的快运业务的融合,德邦该怎么办?未来还能撑多久呢?

大家觉得呢?欢迎大家点赞、转发、留言、讨论。

-END-