上海和辉光电股份有限公司(股票简称:和辉光电)成立于2012年10月,2021年5月在上交所科创板上市,主要专注于高解析AMOLED半导体显示面板的研发、生产及销售。

和辉光电是最早实现AMOLED量产的境内厂商之一,已建成第4.5代和第6代两条现代化AMOLED生产线,其中公司第6代AMOLED生产线项目的顺利建成投产极大提升了和辉光电的企业能级。

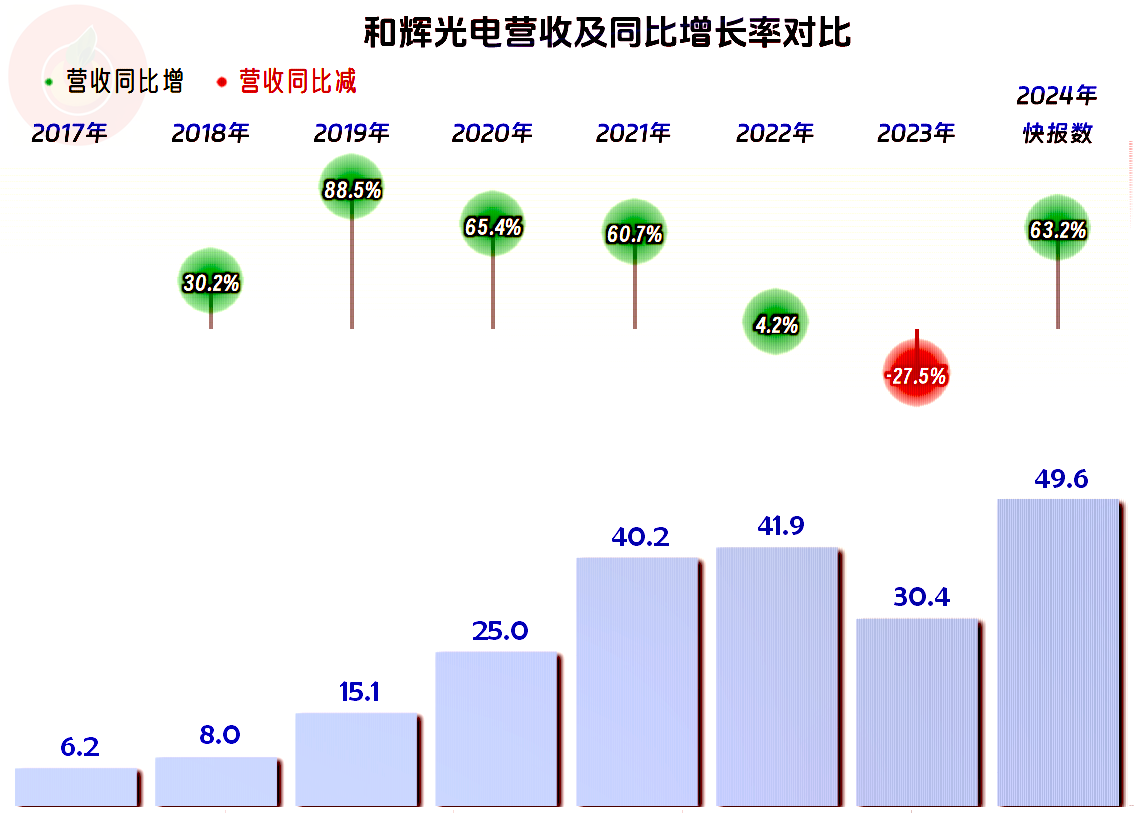

2024年,和辉光电的营收同比增长了63.2%,扭转了去年营收大幅下跌的不利形势。如果仅看营收的表现,2024年要算比较成功的一年了。

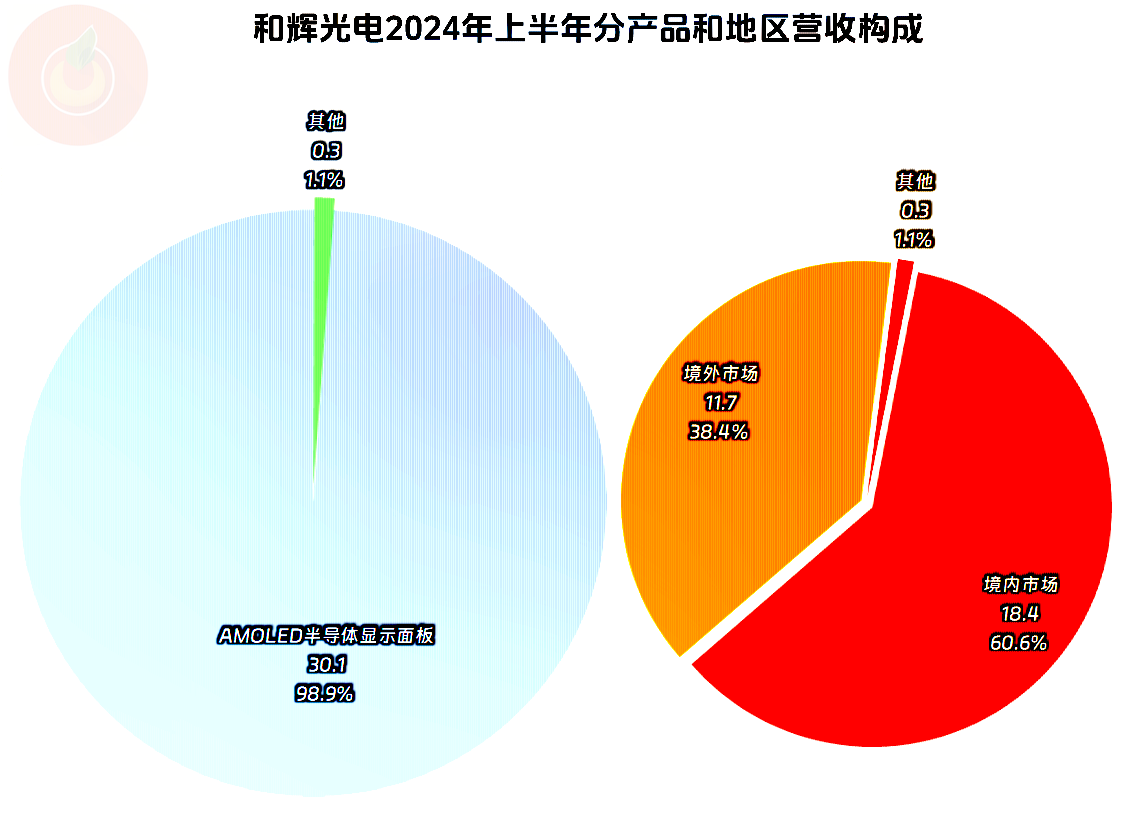

除少量其他业务之外,和辉光电就只有核心的“AMOLED半导体显示面板”业务,这当然算是聚焦主业在发展。境内外市场是六四开的比例,这样的地区分布结构也是合理的。

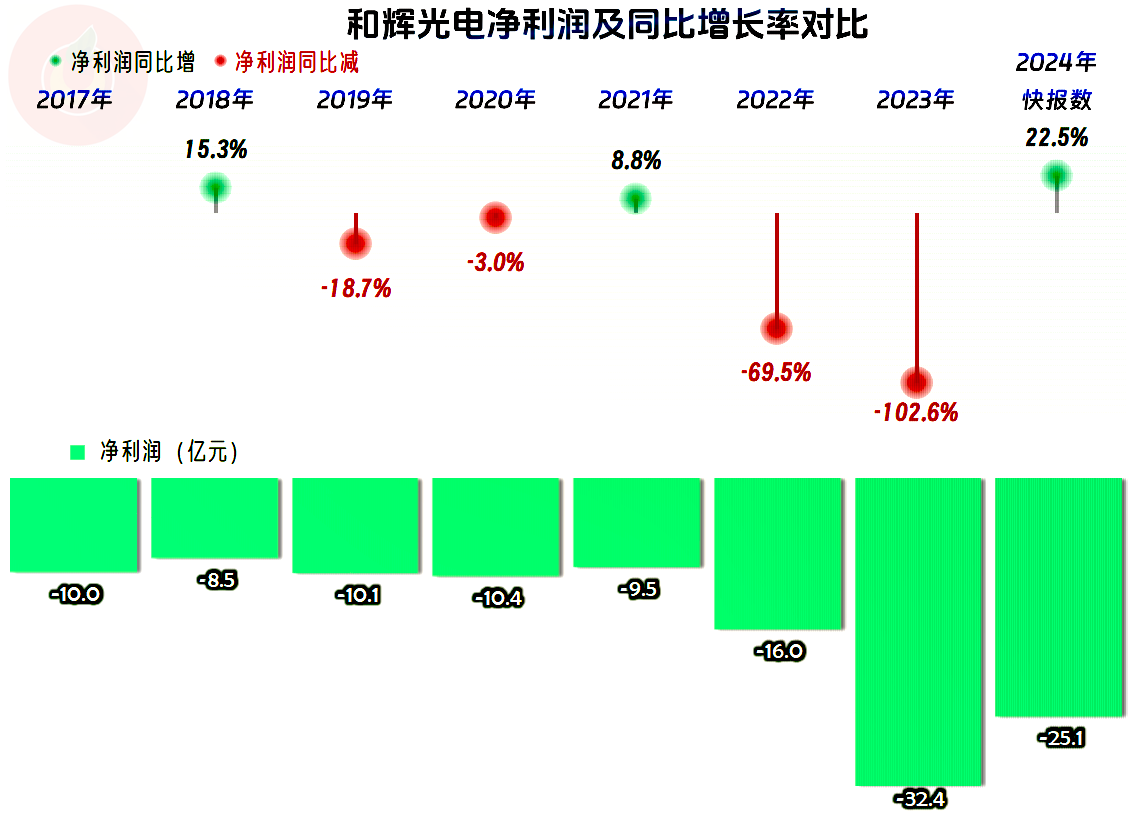

净利润的表现就有点不好看了,不管是上市前还是上市后,都是清一色的亏损,特别是2023年的亏损高达30多亿元,2024年亏损有所收窄,但25亿元也不是小数目。

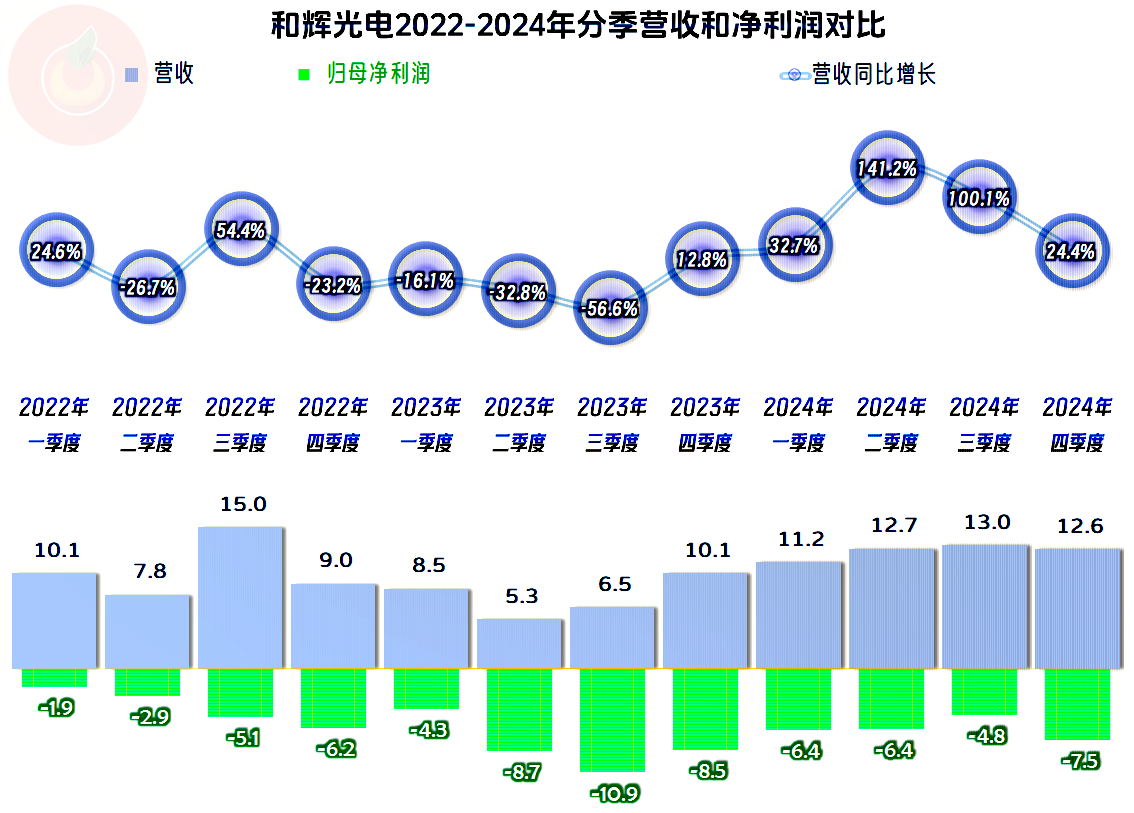

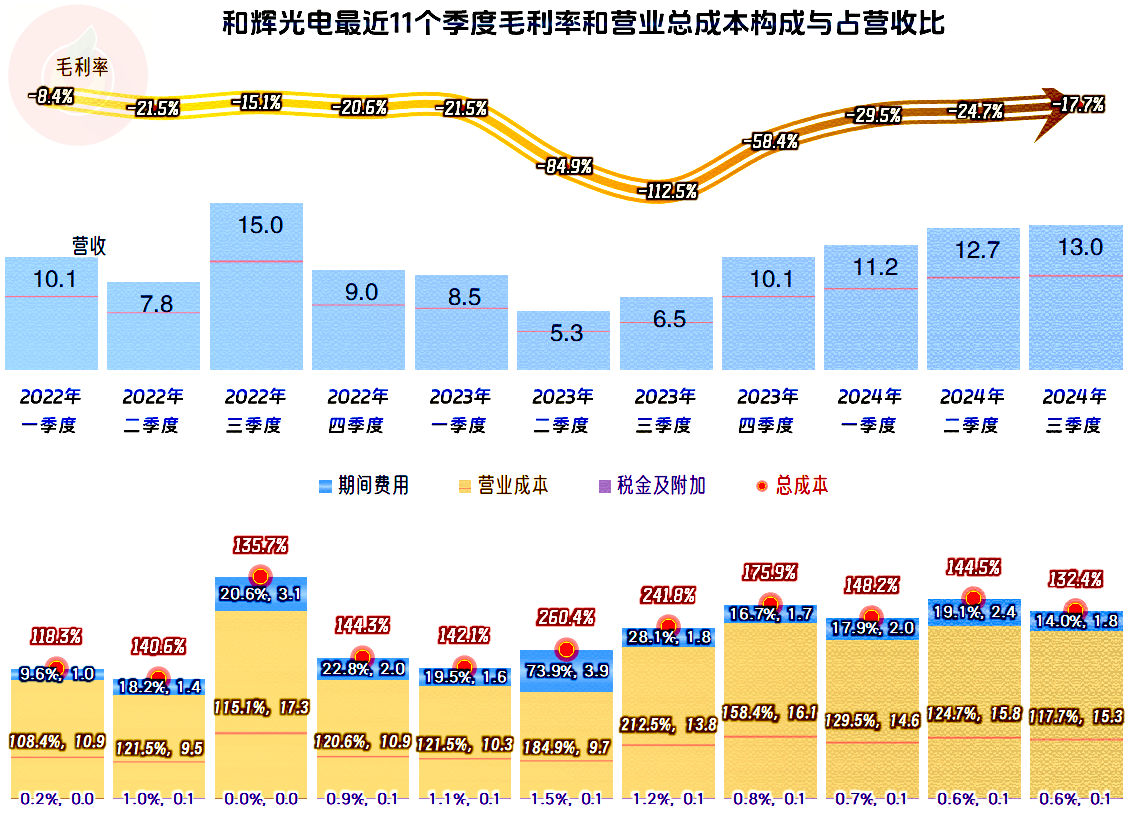

分季度来看,从2022年四季度至2023年三季度,营收同比下跌正好是一年的时间,从2023年恢复增长以来,已经持续了四个季度。2024年四季度的增长在减速,当进入螺旋增长之后,减速是必然的;考虑到其还有大量在建工程,后续的营收增长潜力可能还是比较大的。

亏损在营收下跌最为严重的2023年二、三季度达到峰值,随着营收增长的后,开始缩小;但2024年四季度的亏损又有明显扩大。

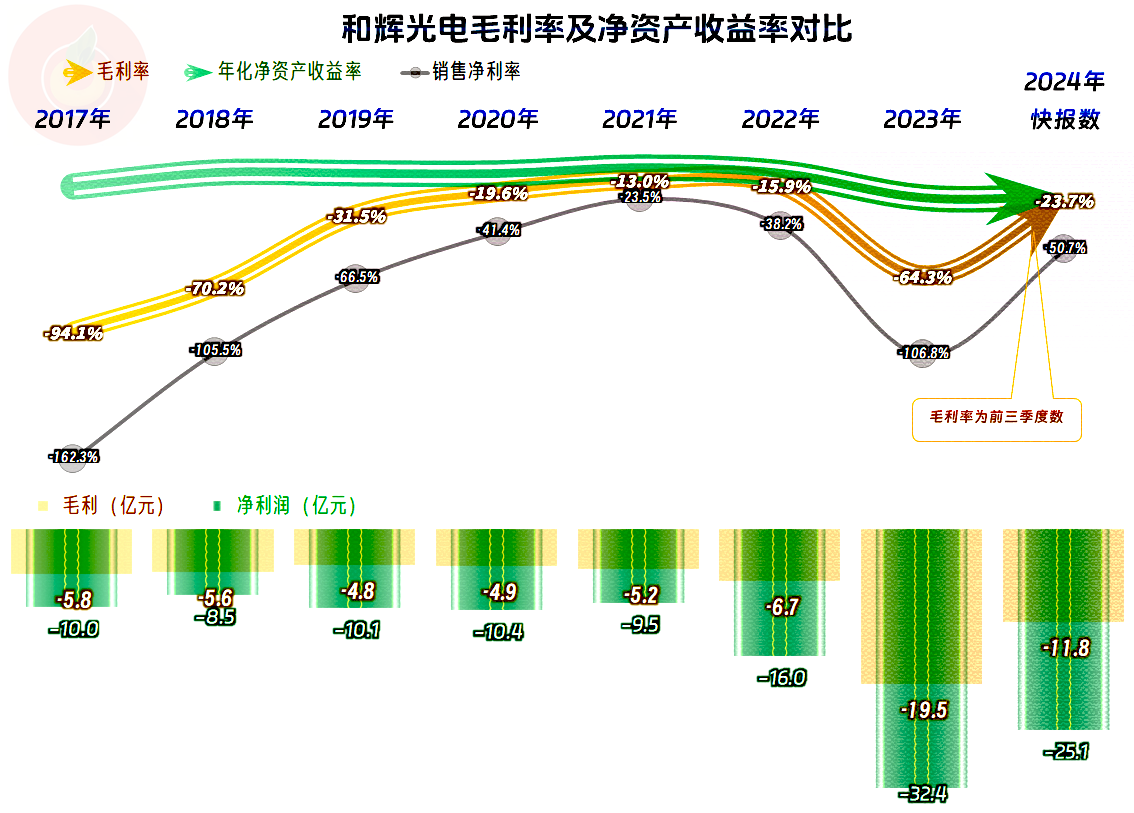

持续亏损的原因并不复杂,那就是毛利率一直都是负数,收入连成本都无法覆盖,更不用说期间费用了。2021年之前,还可以说在逐步向可盈利的区间靠拢;2022年以来,特别是2023年,毛利率已经有点离谱了;2024年前三季度虽然扭转了2023年那种可怕的情况,但这样的毛利率水平也是不可持续的。

销售净利率当然也不好看,2023年甚至可以亏损得比营收还高,2024年亏损也达到了营收的一半。净资产收益率就不说了,在这种情况下,该指标的意义不大。

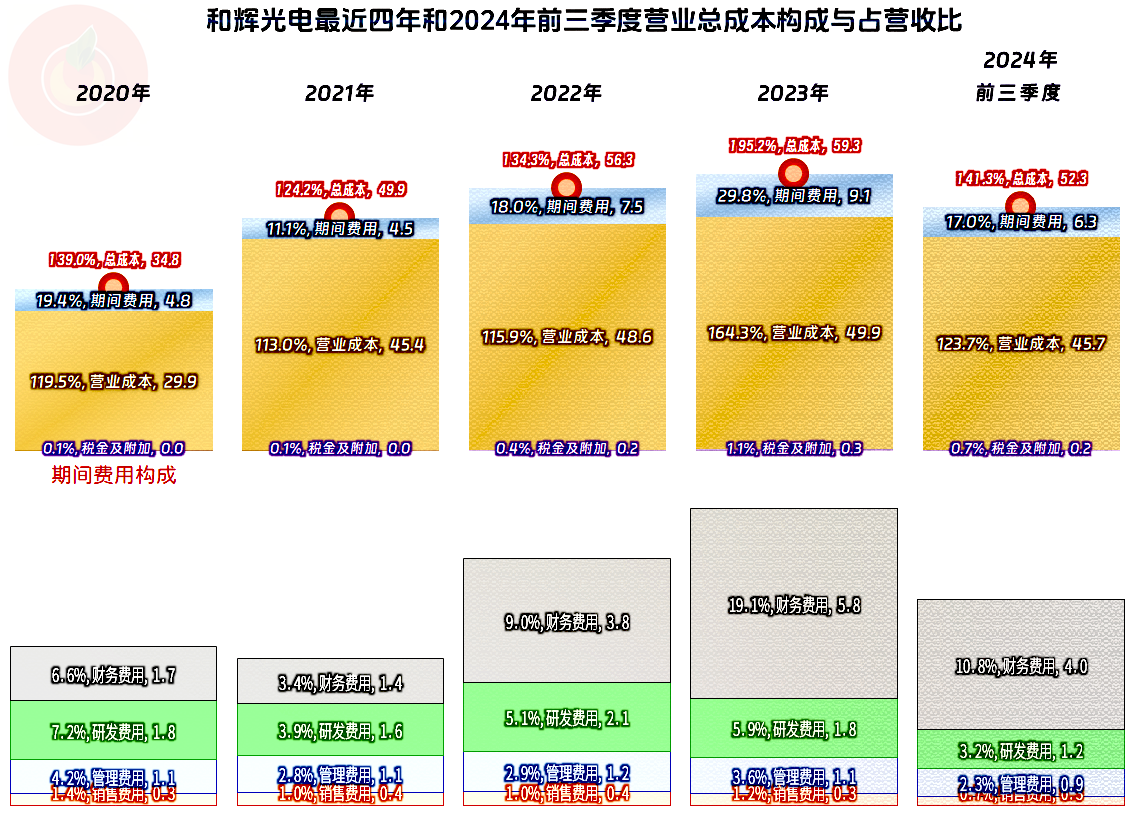

期间费用占营收比在2021年还是明显下降的,2022年和2023年就大幅增长了,而且结构也发生了变化,2021年及以前还是研发费用占比最高,2022年以来就成了财务费用占比最高。2024年营收恢复大幅增长之后,期间费用占比,包括其中的财务费用占比都在下降,但这个负担仍然是过高的。

毛利率的波动相当大,在营收下跌最为严重的2023年二、三季度,毛利率也低得恐怖,这两个季度的总成本是营收的两倍多,随着毛利率的逐步回升,2024年三季度的总成本为营收的1.3倍,仍然是不太乐观的表现。

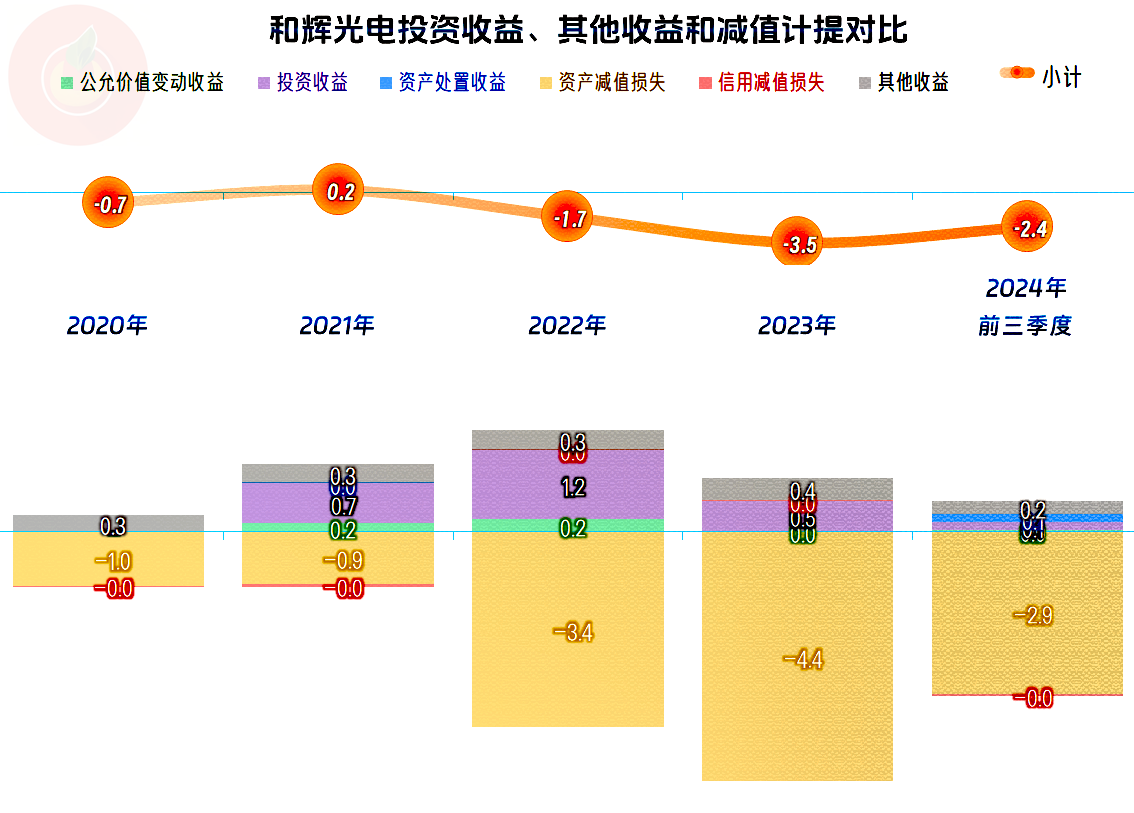

在其他收益方面,基本上都是净损失,特别是最近两年多的损失比较大,主要是“资产减值损失”严重,政府补助和投资收益等无法填平这么大的坑。

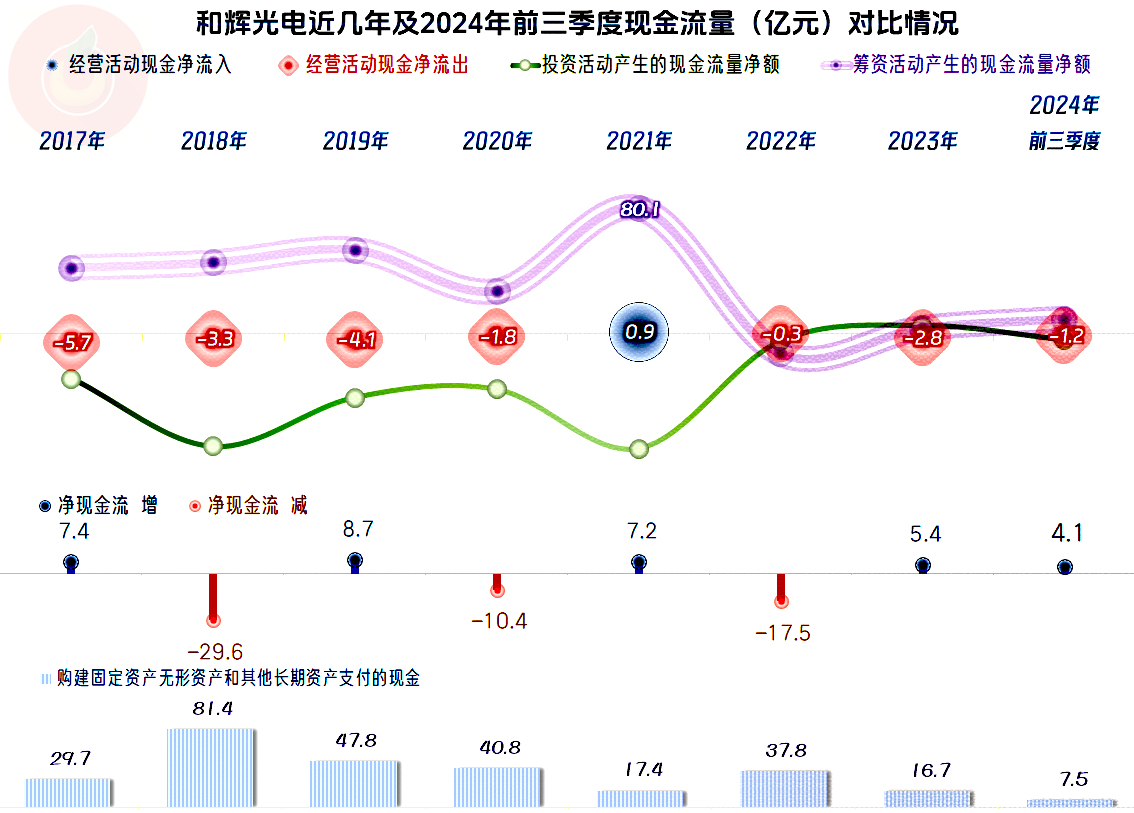

“经营活动的净现金流”基本都是净流出的状态,只是净流出的水平没有亏损那么夸张,2021年上市大额融资,之前的年度也是在大额融资,最近两年多没有以前那么严重了。固定资产的投资规模在上市前是比较夸张的,上市后反而有所下降,但每年的投资额度仍然不小。

有息负债的规模在2020年末就达到了恐怖的131亿元,2022年有过下降,原因是前一年上市融资了,但接着又恢复了小幅增长的状态,2024年三季度末的有息负债规模已经达到了150亿元。虽然负债主要以“长期借款”为主,但借款迟早都要到期,后续的压力并不算小;与偿债压力并存的,还有财务成本的压力,也就是我们在前面看到的财务费用占营收比较高。

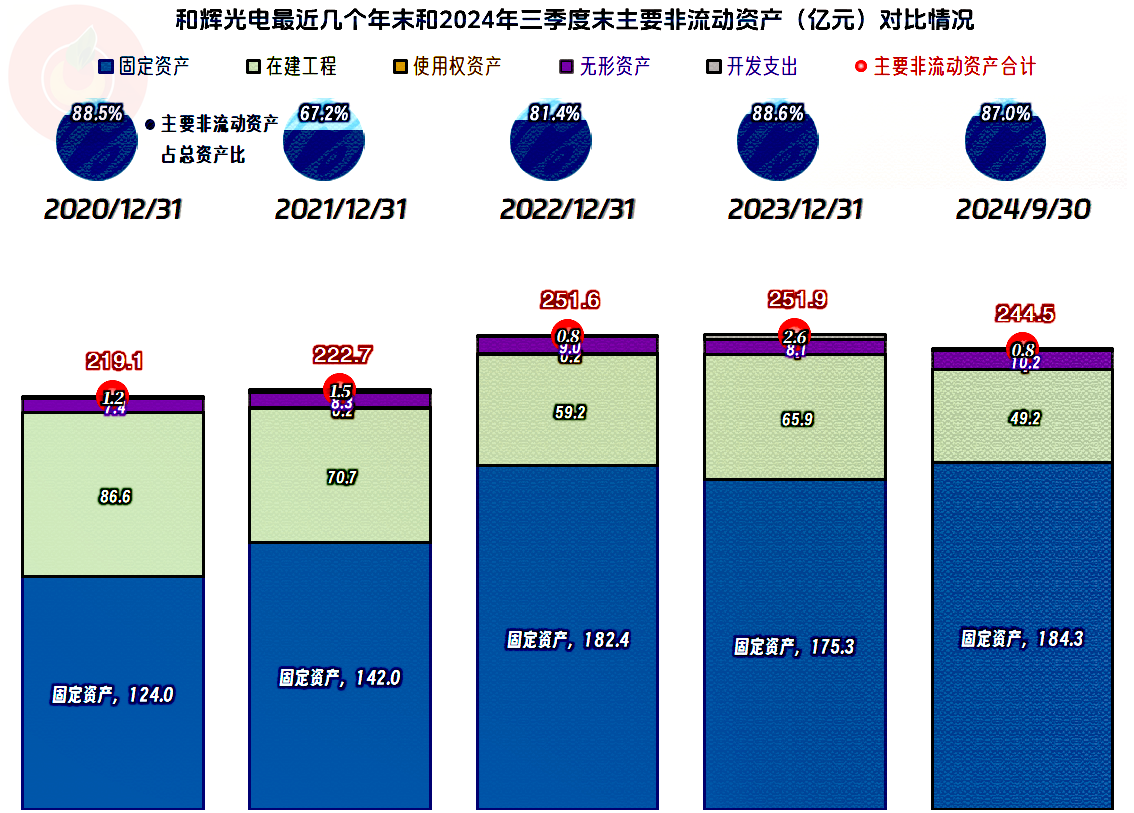

经营性长期资产的规模在2022年末就接近峰值,2023年基本没有增长,2024年三季度末还有所下降。这类企业的固定资产折旧速度较快,每年需要保持较大规模的固定资产投资才能维持资产规模的平衡。

2024年三季度末的在建工程的规模还有近50亿元,看其半年报列示的主要是“第6代AMOLED显示项目”及扩充项目。随着这项项目的建成投产,未来的产能还将进一步释放,能不能靠此翻盘而成功扭亏呢?难度不是一般的大。

和辉光电的经营形势严峻,虽然随着其新项目的建成投产和产量规模的上升,是有希望实现盈利的,但是持续多年的亏损,就算是“逆周期”操作,似乎时间也过于长了,这当然会让很多投资者不想等了。

声明:以上为个人分析,不构成对任何人的投资建议!