重庆百货大楼股份有限公司(股票简称:重庆百货)始创于1920年的“宝元通”,迄今已经走过百年辉煌历程。1996年7月在上交所主板上市,是中国西部地区零售龙头企业。

重庆百货主要经营百货、购物中心、超市、电器、汽车和消费金融、供应链金融等业务,拥有重庆百货、新世纪百货、商社电器、商社汽贸等驰名商标和知名品牌,开设各类商场、门店近281个,经营面积超200万平方米。重庆百货的经营网点分布在重庆、四川和湖北等地。

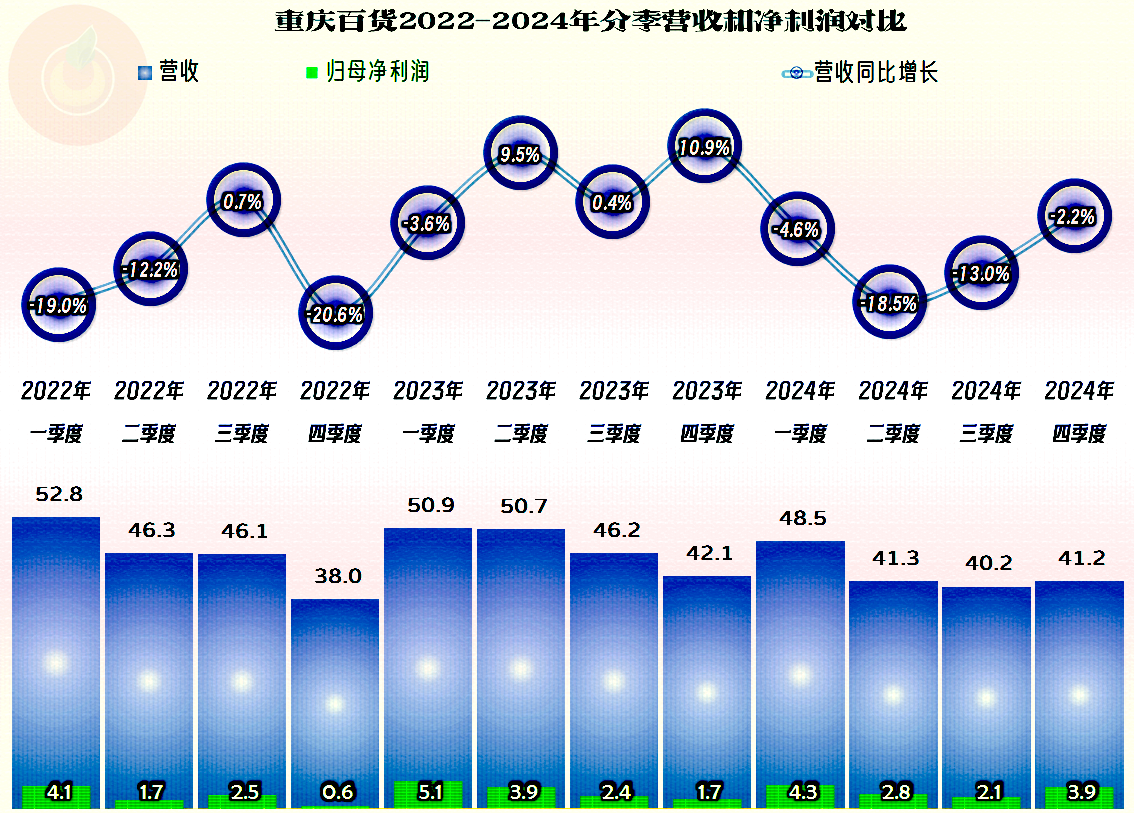

近年来,重庆百货整成了不太规则的“俯卧撑”发展模式,下跌一年后,增长一至两年,然后再来一轮这样的操作,2024年又是一个下跌的双数年,营收下跌9.8%,成为最近八年中最差的表现。

从2024年上半年的营收构成看,超市,汽贸、电器和百货是其核心的四大业务;还有少量的房地产等业务,但占比很低。主要的市场在重庆,四川和湖北的市场规模很小。

净利润的表现还不错,2024年算是稳住了2023年创下的最高纪录。营收近年来最低,盈利能力仍然能维持在巅峰状态,这是怎么办到的呢?我们后面再看。

每一个季度都能实现不错的盈利,只有一个季度的表现较差,这一点还是相当厉害的,不管业务怎么萎缩,反正就是能赚到更多的钱。这是多少下行期企业,做梦都想达成的目标。

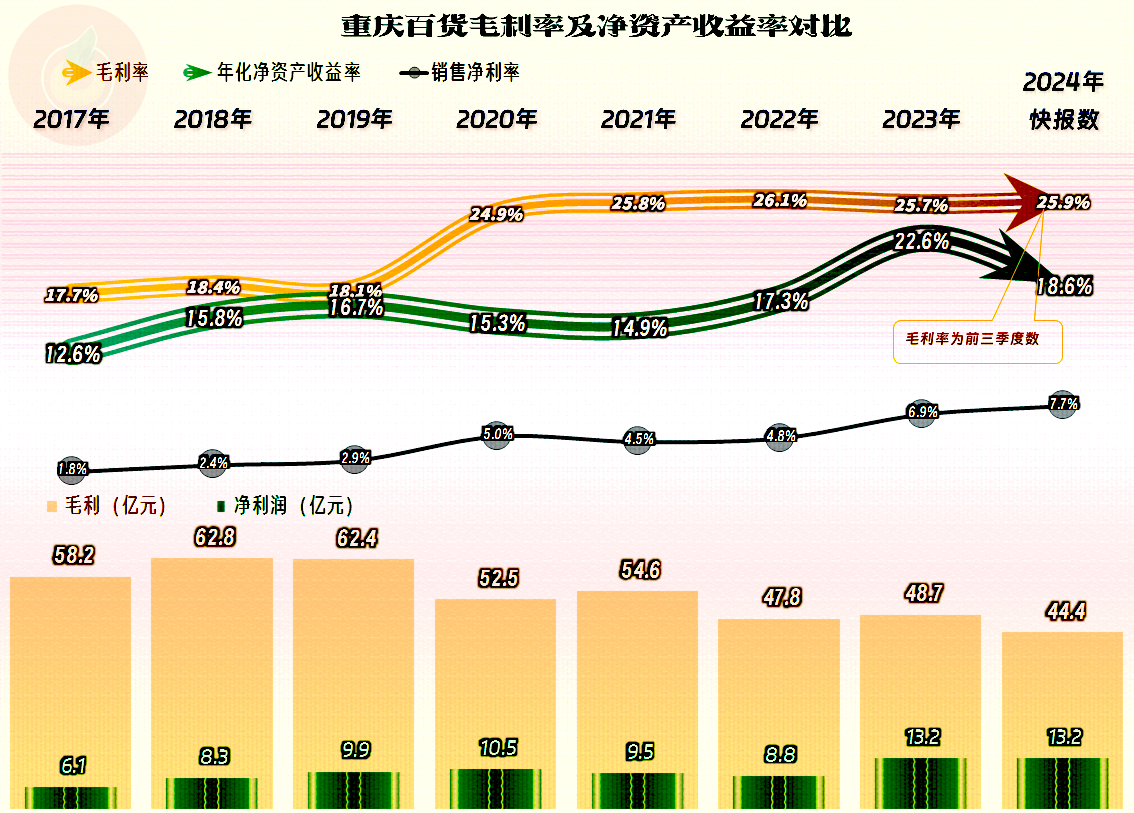

销售净利率持续提升了三年,净资产收益率一直都表现优秀。在现在线下零售行业普遍困难的大环境下,重庆百货能取得这样的成绩,要算是相当牛的了。

主营业务盈利空间在2020年时为4.5个百分点,2021年和2022年都略有下滑,主要原因为期间费用占营收比上升,实际原因是营收增长较慢,甚至下跌。2023年通过控制期间费用支出,期间费用占营收比就开始下降了,2024年前三季度维持了2023年的水平。

其他收益方面一直都有较大金额的净收益,主要是投资收益表现较好,损失方面主要是“资产减值损失”的影响较大。投资收益中理财类的收益有限,主要是“权益法核算的长期股权投资收益”,也就是对联营企业的投资取得的收益,具体投资对象就是“马上消费金融股份有限公司”,重庆百货占其33%的股权。

“资产减值损失”基本都是“存货跌价损失”,对于经营百货和超市这类业务的公司来说,这方面的损失是很难避免的。

分季度来看主营业务,每个季度都是盈利状态,盈利空间都在10个百分点以内。还是存在明显的季节性波动现象,表现最好的季度接近10个百分点,一般是一季度,也就是有春节的这个季度,其他三个季度一般不超过5个百分点。

“经营活动的净现金流”表现是很好的,去超市和商场,消费者一般是刷卡或者扫码,欠款也欠给银行或者“花呗”等,商场基本上只有单位类的大客户等才会有所欠款。固定资产类的投资规模并不大,2023年以来有明显下跌,现在确实不是加大规模的时候,这样的安排是合理的。2021年和2022年都在去杠杆和加大分红来优化资产负债结构,以提升净资产收益率等指标。

长期偿债能力不错,短期偿债能力看起来并不算高,考虑到超市行业强大的现金流量造血功能,这样的资产负债安排,在偿债方面是没有问题的。2022年末出现过缩表的情况,后续又恢复和增长,当负债增长后,继续压缩净资产似乎并不合适,也只能这样了。

作为西部地区零售龙头企业的重庆百货,当然也遇到了消费大环境的影响,但只对其营收增长带来了一些麻烦,盈利能力等方面仍然是相当优秀的。至于后续能否较长时间维持这样的表现,那就只能留给时间去证明了。

声明:以上为个人分析,不构成对任何人的投资建议!