华测检测认证集团股份有限公司(股票简称:华测检测)成立于2003年,2009年10月在深交所创业板上市,是中国检测认证行业首家上市公司,中国第三方检测与认证服务行业领先者之一。

华测检测为全球客户提供一站式测试、检验、认证、计量、审核、培训及技术服务。在全球90多个城市设立约160间实验室和260多个服务网络,拥有1.3万多名员工,服务能力已全面覆盖到纺织服装及鞋包、婴童玩具及轻工产品、电子电器、医药及医学、食品及农产品、化妆品及日化用品、石油化工、环境、建材及建筑工程、工业装备及制造、轨道交通、汽车和航空材料、芯片及半导体,绿色低碳和ESG服务、海事服务、数字化认证等相关行业及其供应链上下游产业的服务。

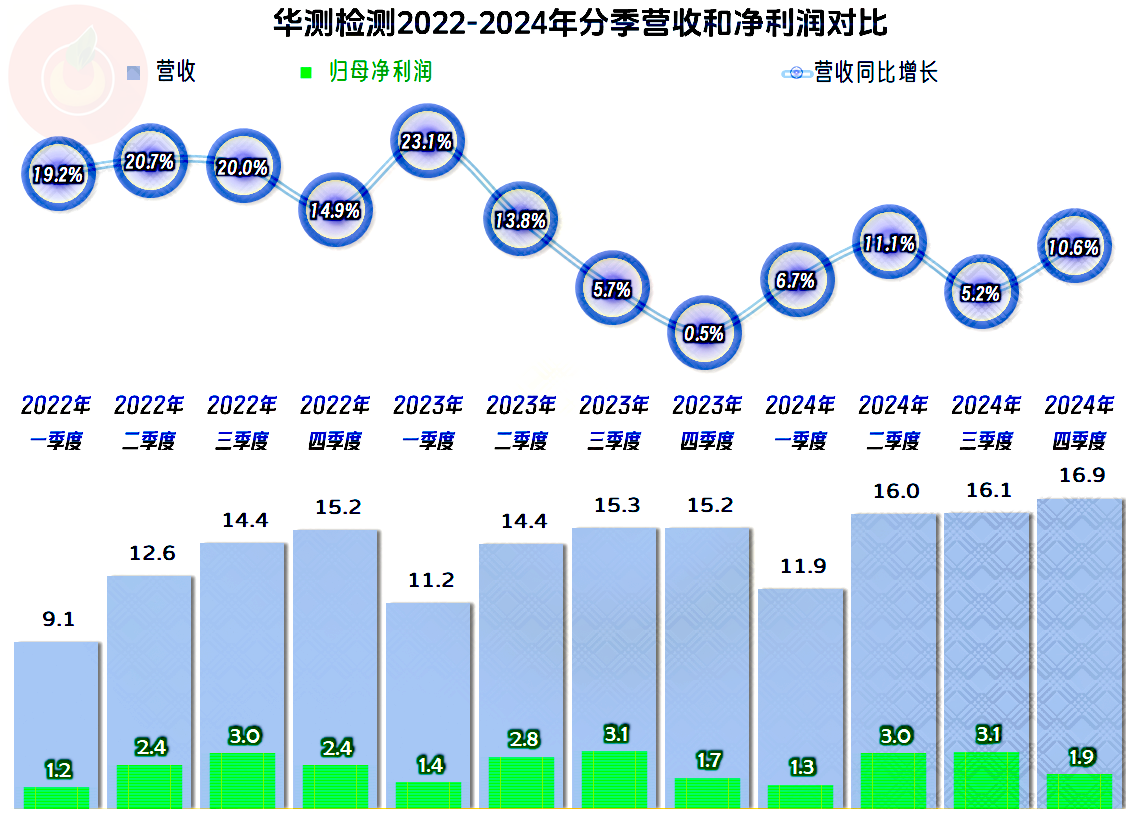

2024年,华测检测的营收同比增长了8.5%,这是在去年增长减速基础上的再减速。前些年两成多的增长速度,已经很难再回来了。

“生命科学”是其占比45%的第一大业务,“工业测试”、“消费品测试”、“贸易保障”和“医药及医学服务”等业务也是重要业务,规模都不小。主要的收入还是来自境内市场,境外市场的业务占比仅为6.4%。

2024年的净利润同比增长了2.6%,比2023年的增长水平略高,两年的净利润增长水平都不及同期营收增速。最近三年的净利润水平差不多,似乎10亿元已经是其阶段性的天花板。

分季度来看,各个季度的营收都能保持增长的状态,只是季度间的增长差异较大。2023年逐季下滑,似乎有增长不动的感觉了;但2024年却并没有按次发展,而是转换成一快一慢的波动增长状态。我们似乎也有理由相信,不见得这也会成为未来的趋势,也就是说2025年的情况不明。

净利润季度波动有一定的规律,利润高的季度一般集中在年中的两个季度,一季度和四季度的表现都相对要差一些。一季度是营收规模较小,因为有春节放假;四季度一般要集中发年终奖或者集中销售提成之类的,期间费用偏高。

从2019年以来,毛利率就在50%左右波动,2022年和2023年持续下滑,跌破了50%,但差得并不多,2024年前三季度增长后,小幅超过前期峰值。销售净利率在2019年明显缩小了与毛利率之间的距离,持续了四年之后,又有扩大的趋势。净资产收益率基本与毛利率持平,主要原因是其杠杆用得很小。

期间费用占营收比持续下降几年之后,2023年有明显增长,原因是当年营收增长变慢,而期间费用还在按以前的增长节奏在支出。2024年前三季度应该已经按2023年的新情况进行了预算调整,期间费用占营收比比2023年略有下降,但仍然高于2022年。正在适应低速增长的新形势,只是这种调整还需要一个过程。

期间费用中占了一多半的是销售费用,不从事这一行的朋友可能不好理解,为何服务业也有这么高的销售费用。实际上很多行业都是靠销售来驱动增长的,不仅仅是消费品行业,至于说这些费用支出的细节等问题,从其中报看,主要支出项是职工薪酬,“市场拓展费”占比不到两成,并非有些人想的那么高。

分季度的毛利率前期是比较稳定的,2023年四季度有过明显下滑,但只用了两个季度就明显增长,并创下了单季新纪录。各个季度的主营业务都是盈利的状态,只是盈利空间的波动偏大,有六个季度的盈利空间超过两成,都是这三年的二季度和三季度;只有一个季度低于一成,其他四个季度是一至两成之间,预计2024年四季度也在这一区间内。

其他收益前几年都有过亿元的净收益,2024年前三季度却基本持平,现在还不清楚全年的情况,就算四季度有所变化,全年超不过2023年的可能性也是极大的。主要是政府补助和投资收益都有所下降,而“资产减值损失”和“信用减值损失”都有所增长。

2023年净利润增长慢于营收的主要原因是期间费用占营收比上升和毛利率下滑的双重影响;2024年可能就是其他收益方面的净收益下降的影响。

“经营活动的净现金流”表现良好,固定资产类的投资规模虽然偏大,但也不需要净融资就可以轻松应对这些资金需求。2024年前三季度表现相对差一些,这是其季末的常见表现,预计全年也会增长,但可能要比2023年略差一些。

其长短期偿债能力都相当强,资产负债率太低,导致其杠杆用得较小,净资产收益率与销售净利率的差异不大。这方面当然还有优化的空间,只是现在的收益水平并不算差,暂时可以把这些招藏着,在营收增长变慢成成常态后,再慢慢用上这些招数。

作为国内检测认证行业首家上市公司,华测检测最近两年也遇到了增长变慢的问题,这两年的固定资产类投入并没有减少,靠此拉升营收的效果已经不大了。各行各业都要卷起来,制造业是是产能过剩,专业服务行业似乎也有这样的苗头,以后大家都在存量市场中拼杀,就看谁的绝招更多了。

声明:以上为个人分析,不构成对任何人的投资建议!