在2024年半年报和三季报发布时,我们就大量看过光伏企业的情况,其总体经营形势是比较严峻的。现在已经有晶科能源等几家头部企业发布了业绩预告,我们就来看一下新的情况如何吧。

虽然这三家企业公布的年度归母净利润的数值是一个区间,但通威股份和隆基绿能都是亏损七八十亿元,仅有晶科能源有少量的盈利。

如果看扣非净利润,晶科能源也是亏损状态,另外两家当然也不可能靠“其他收益”搞成盈利状态。头部企业普遍性亏损,是可以看出光伏设备这一行现在的状况不太好。

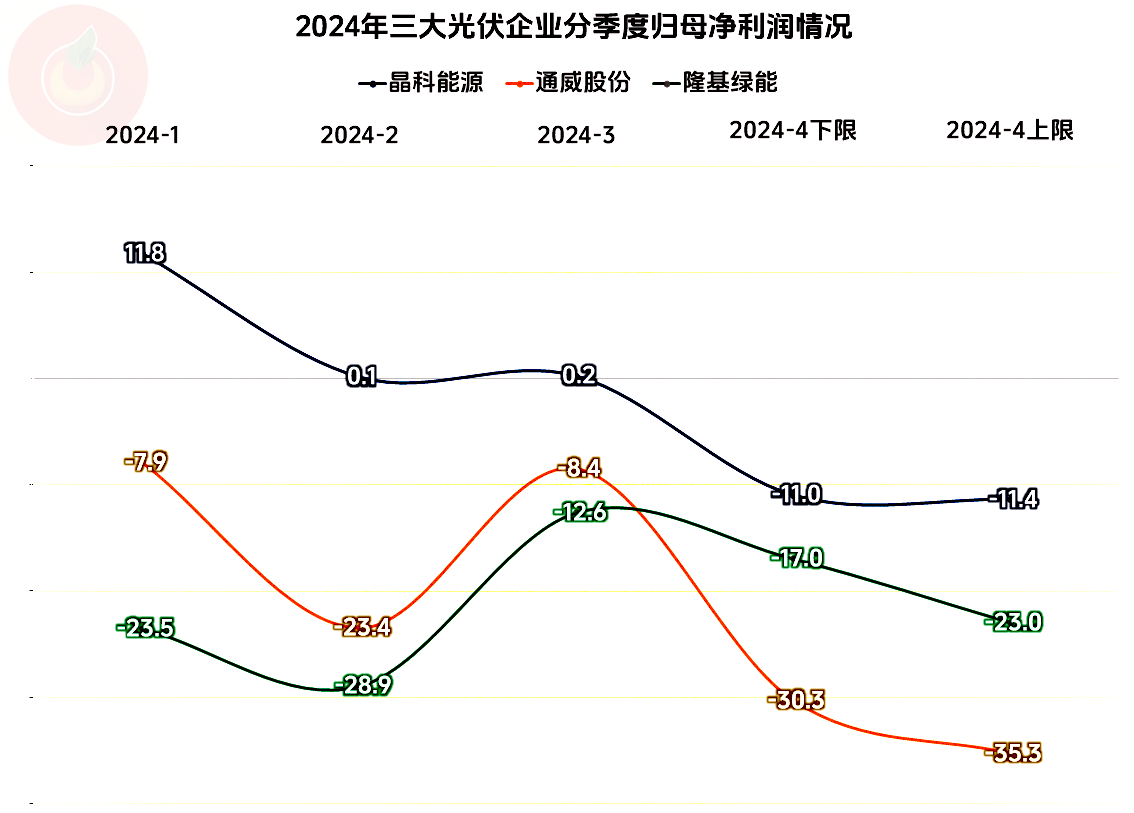

我们上半年或者三季报看这些企业的情况时,形势似乎还没有这么严峻,也就是说,这些企业2024年各个季度的经营情况也是差异极大的,为此,我们似乎也有必要分季度看一下。

2024年前三季度,隆基绿能的盈利最为严重,通威股份比其要好一些,但好得不多;晶科能源的情况相对比较好,一季度盈利不错,二季度和三季度也有小额盈利。四季度的情况就不太好了,不管是按上限还是下限,三家都在大额亏损,不过亏损最大的变成了通威股份,前三季度能盈利的晶科能源,亏损额度也超过了10亿元。

如果按这三家企业的情况估计,光伏面板、组件及相关行业已经出现普遍性亏损,除个别还有其他赚钱业务支撑的同行之外,大多数企业都很难走出单独的业绩趋势了。

为何出现这样的情况呢?产能过剩是主要原因,据有关报告,国内光伏组件的产量,在2024年上半年已超过了全年的预计装机需求,下半年还有产能在增长,产能就严重过剩了。与此同时,全球光伏市场也面临供给远超需求的情况,上次我们看空调行业的时候,提到的高盛相关报告中说的5个中国产能超全球需求的行业中,“光伏面板”行业排名第一,产能是全球需求的2倍,国内需求的4倍左右。

有人说亏损的原因还有光伏面板及组件的价格下跌,这可能并非原因,而是产能过剩,远超市场需求的结果。只是这个结果还会导致一连串的反应,其中就包括光伏设备企业的总成本远大于营收,也就是行业出现了普遍性亏损。

能不能通过升级关键性能指标,主动淘汰技术落后的企业及产能,通过优胜劣汰,使其中技术领先的企业,能高质量地生存呢?光伏面板的核心指标是“光电转换效率”,虽然也有TOPCon、HJT等新技术,能在一定程度上提高该核心指标,但要想进一步大幅提升转换效率难度很大,短期内也不现实。

还有一些制造环节的工艺提升和减少贵金属使用等方面的技术进步,但更多技术是集中在成本控制等方面,虽然很重要,但却形不成绝对的竞争优势。也就是说,头部企业们的技术水平差异不是太大,谁都别想轻易拿捏别人。

下游需求增长方面也遇到了不小的问题,光伏发电的间歇性和波动性很大,与电网调度存在较大矛盾,为此相关电网企业调整了光伏接入电网的政策,甚至有些地方开始限制分布式光伏市场发展,这当然会影响到光伏面板的市场需求。

通过储能等设施的投入,能否解决这些问题呢?不仅仅是因为储能设施等建设滞后,储能行业还涉及到成本、需求和技术可靠性等一系列问题。短期内靠此并不能解决。

光伏企业们能不能慢慢等呢?那就要看各家的实力情况了。2024年末的数据没有,但三季度末的还是有的,晶科能源、通威股份和隆基绿能的资产负债率分别为71.9%、69%和59.2%,都不算低了。在速动比率方面,分别为1.1倍、0.9倍和1.1倍,在短期偿债能力方面,看起来问题还不大。

麻烦的是他们的在建工程规模都比较大,分别为45.9亿、224.9亿和41.22亿元,也就是说,资产还有继续变重的压力,而重资产通过经营回收却遇到了困难,特别是通威股份的产业链更长,在建工程规模更大,压力要更大很多。

业绩预告公布的数据有限,我们今天就简单看到这里,可以说,光伏设备行业面临着较长时间的低迷期。短期内无法通过市场需求增长来解决供需矛盾的问题,就连通过对境外输出也解决不了这个问题,何况未来的出口市场还正要经历重大的波动期。

只有一种方式来解决这些矛盾了,那就是通过市场竞争的方式,“优胜劣汰”虽然残酷,但却不可避免。

声明:以上为个人分析,不构成对任何人的投资建议!