再来看一家发布了《业绩快报》的上市公司,浙江迪贝电气股份有限公司(股票简称:迪贝电气)成立于1993年12月,2017年5月在上交所主板上市,主要从事家用、商用压缩机密封电机及驱动控制产品的研发、制造和销售。

迪贝电气的产品广泛应用于冰箱、中央空调、冷库、热泵等制冷供暖设备,年生产能力1500万台,产品规格覆盖25瓦到60千瓦各种型号,是全球生产最具规模化、品类最具系列化、设备自动化和自主核心技术的压缩机密封电机生产企业之一,细分领域的全球市场份额近10%。

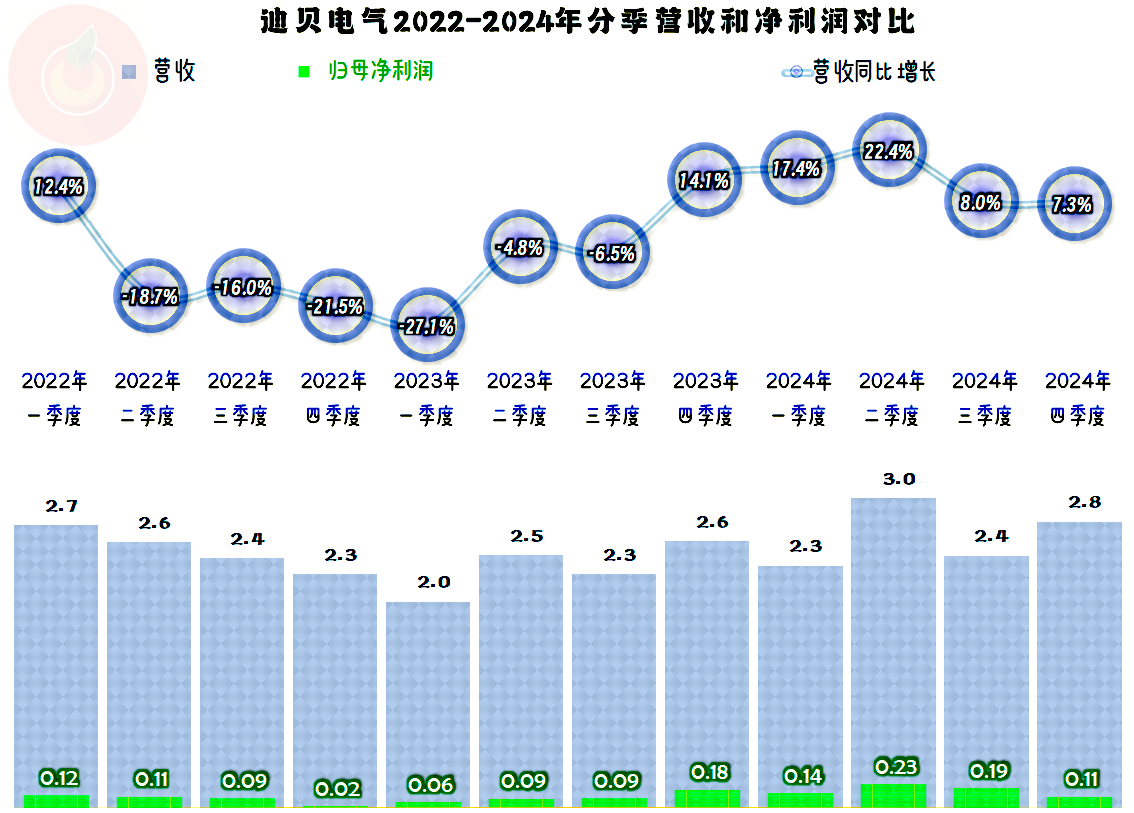

迪贝电气2024年的营收同比增长了13.6%,虽然没能超过2021年的峰值水平,但也算是扭转了连续两年下跌的不利形势。最近四年虽然算不上表现特别优秀,但可以说,从2021年由7亿元上升至10亿元的台阶后,近四年的表现证明,迪贝电气是有能力在这一营收平台上站稳的。

主要的产品是“家用压缩机电机”和“商用压缩机电机”,还有少量的其他产品。国外市场的占比为11.3%,国内市场的占比近九成。

净利润在去年反弹的基础上,继续大幅反弹了六成,虽然还没有恢复至前期的峰值水平,但差得不多了。产生这些差异的原因,除了营收的波动之外,我们在后面还能看到,毛利率的波动也很大。

分季度来看,营收同比下跌是从2022年二季度开始的,一直持续了六个季度,只是最后两个季度的下跌幅度较小。2023年四季度营收恢复了增长状态,已经持续了五个季度,只是2024年下半年的两个季度的增长速度偏慢。

净利润在营收下跌的几个季度表现较差,营收恢复增长后的表现相对较好,总体上的盈利能力虽然只能算一般,但每个季度都还没有出现过亏损。

毛利率在2022年大幅下跌,结合着当年的营收下跌,净利润就出现暴跌;2023年随着毛利率的反弹,营收虽然还在下跌,但净利润就已经有所反弹了;2024年前三季度的毛利率已经创下了2017年以来的新高,但由于营收规模上的差异,净利润就没能超过2021年。

销售净利率和净资产收益率也随着毛利率波动,只是净资产收益率更加灵敏,波动幅度要大一些,也要比销售净利率略高一些;杠杆还是用了的,只是用得不多。只最最近三年与毛利率的距离有所扩大,实际上就是盈利能力下降了。

主营业务盈利空间在2021年达到了7.4个百分点的峰值,2022年大幅下跌至仅为3.3个百分点,受到了毛利率下滑和期间费用占营收比的双重挤压;2023年的主营业务盈利空间有所增长,主要是毛利率大幅反弹,但期间费用占营收比还在上升,又抵消掉了一些。

2022年前三季度的表现较好,主要是因为毛利率创下了近几年的新高,再加上期间费用占营收比也有所下跌。可以说,迪贝电气的经营形势已经恢复至接近峰值时的水平了,后续就看能不能稳得住了。

在其他收益方面,每年都有一定的净收益,只是金额偏小,对净利润的影响有限。主要的收益项是政府补助,损失项主要是资产和信用减值损失,但金额都不大。

分季度来看,毛利率在2022年二季度触底后,就开始了持续增长的状态,个别季度有过环比下滑,但几乎不影响其持续走高的趋势。至于说这种趋势会不会较长时间延续下去,我个人估计,可能增长得差不多了,毕竟这一行的竞争并不小,不太可能支撑其毛利率持续上升至太高的水平。

每一个季度的主营业务都是盈利状态,从2023年下半年以来,每个季度的主营业务盈利空间都超过了5个百分点,特别是2024年以来的前三个季度表现更好。

“经营活动的净现金流”表现良好,2022年以来的固定资产类投资规模下降,似乎迪贝电气早就已经意识到,通过扩充产能已经无法支撑其营收和盈利能力的增长。制造业“下半场”的竞争,可能需要拼一些不同的东西,而不是粗放的扩大再生产。

迪贝电气的长短期偿债能力都很强,甚至有资产配置过度的情况。由于现在的经济环境复杂,哪怕短期内固定资产类的投资需求不大,企业们也偏向于更加保守的财务战略,用以应对可能突然到来的各种意外情况。

迪贝电气经过两年的调整之后,2024年差不多恢复到接近前期峰值年份的水平了,只是两大指标都还有一定差距。虽然现在还不能确定这就会成为其未来发展的新模式,但能够扭转前两年连续下跌的不利形势,还是算相当不错的了。

不管是冰箱压缩机,还是车载压缩机应用领域,这些行业的竞争对手都不少。近年来,下游的家电等行业增长变慢,大家多少都受到了一定的影响,竞争已经从原来靠产能增长所带来的成本优势竞争模式,逐步向质量、成本和技术更新相结合的新模式转换。迪贝电气能否在竞争中笑到最后呢?应该是有机会的,但最终还得看其后续表现。

声明:以上为个人分析,不构成对任何人的投资建议!