为追求技术上的差异摆脱内卷局面,固态电池的象征意义已经大于实际意义,存活于想象中的固态电池技术,在当下还只是一笔“风险投资”。

文丨智驾网 王欣

编辑|浪浪山上的小猪妖

固态电池一度被称为动力电池领域的圣杯,每隔一段时间则会出现一轮产业与资本的狂欢。

今天固态电池已不再是一个化学问题,在还没作出确切的概念规范之前,甚至可以称之一个哲学问题。

自3月25日,智己汽车联席CEO刘涛宣布智己L6搭载的“准900V超快充固态电池”可以实现超过1000公里的续航里程之后,新一轮固态电池宣发大战开启。

锂电池初创企业太蓝、广汽昊铂随后发布了固态电池产品,其中广汽更是在宣传海报中标注了“全固态”字样,并宣称采用了第三代海绵硅负极和高面容量固态正极技术。

广汽埃安电池研发负责人李进介绍,该款全固态电池能量密度能达到400Wh/kg以上,较当前量产液态锂离子电池,体积能量密度提升52%以上,质量能量密度提升50%以上,可轻松实现超1000公里续航。

广汽集团总经理冯兴亚称,全固态电池技术将于2026年实现量产搭载,率先应用于旗下的昊铂车型。

这是当下第一家给出明确量产落地时间表的固态电池产品。

看起来,这一长期停留在概念阶段里的固态电池,迎来了突破期?

但智己的固态电池,一经提出就受到了质疑。该款电池的生产商清陶能源表示,该电池是半固态电池。

根据供应商清陶能源总经理李峥描述,该款“固态电池”中依旧需要液体成分润湿极片、方便电子在极片间运动,只不过该“润湿剂”的质量占比约为电池整体的10%,而普通锂离子电池中该数据约为15%。降低了5%的电解液含量。

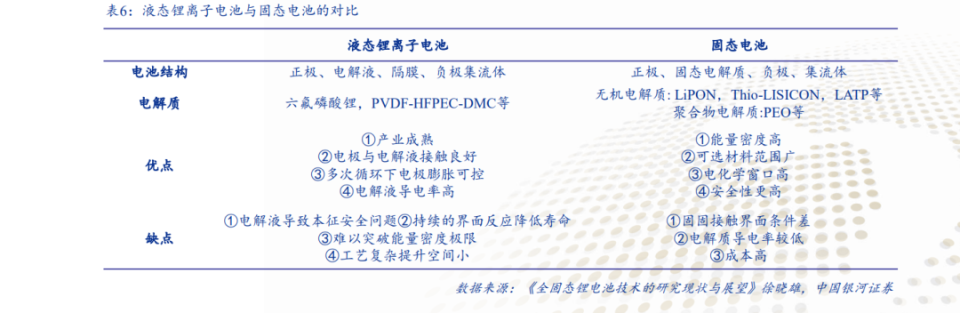

学术界根据电解质的不同,将电池分为液态电池、半固态电池(电解液含量占比在5%-10%)、准固态电池(电解液含量占比小于5%)、全固态电池(不含电解液),目前行业内所谓的固态电池,确切的定义都是半固态电池。

况且,400Wh/kg的能量密度真值得叫好吗?

一年前的上海车展,宁德时代发布了凝聚态电池,被宁德时代称之为首款用于航空领域的动力电池,其电池单体能量密度达到惊人的500Wh/kg(详见《宁德时代今天完成对燃油车的致命一击》),不过所谓凝聚态,依然是液态电池,并非固态。

相比之下,400Wh/kg的指标虽然比当下众多量产的液态电池密度大,但并没有突破液态电池的天花板。

对于固态电池是不是即将量产和终端消费者上市,智驾网咨询宁德时代的工程师,其表示曾毓群不久前从侧面指出固态电池目前存在的一些问题即是宁德时代当前对固态电池的真实看法:

“固态电池有3条技术路线,即氧化物路线、硫化物路线、及聚合物路线。目前还有很多基本的科学问题待解决,如大多数固态电解质中的离子扩散速率与液态电解质存在数量级差异、固固界面难以始终保持良好接触等,在突破这些科技问题后,还会遇到产业化的问题。”

虽然宁德时代在固态电池研发上多年来保持着高投入,但一直没有发布可能量产的时间表,而目前市面上宣称已量产固态电池的企业已有孚能科技、赣锋锂业、卫蓝新能源与清陶能源等极少数企业,其中卫蓝去年交付的半固态电池仅0.8GWh,所提供的产能相当有限。

从性能指标上看,现在量产装车的半固态电池,不论蔚来的150KWh电池,还是智己L6的半固态电池,其电芯能量密度都在350Wh/KG左右,比现有最高水平的三元锂电池提升不到20%。

这当然是进步,但距离资本热炒和产业期待的固态电池尚有不小的距离。

今天动力电池的讨论恰如自动驾驶应该是走跨越式路线一步到位至L5,还是渐进式路线从L2发展到L5一样。

不过就目前而言,真正的固态电池还无法实现。

01.

固态电池为什么会火?

不可否认,固态电池有望是下一代电池技术的制胜关键,并被各国推动了战略产业的高度。

与现今普遍使用的锂离子电池和锂离子聚合物电池不同的是,固态电池是一种使用固体电极和固体电解质的电池。

由于科学界认为锂离子电池已经到达极限,固态电池和石墨烯电池于近年被视为可以继承锂离子电池地位的电池。固态锂电池技术采用锂、钠制成的玻璃化合物为传导物质,取代以往锂电池的电解液,大大提升锂电池的能量密度(详见《固态电池的烟雾与战争》)。

尤其是安全问题上。

液态电池的安全性问题一直被大家诟病,在高温或是剧烈冲击情况下电解液极易燃烧,大电流下还会出现锂枝晶刺破薄膜导致短路,有时高温下电解液还会发生副反应或分解。

液态电解质的热稳定性只能保持到100°C,而氧化物固态电解质可达到800°C,硫化物和卤化物也可达到400°C。固态氧化稳定性也高于液态,并且由于固态形态,抗冲击能力远高于液态。

太蓝新能源合伙人马欣向智驾网表示:“传统的液态电池,其实从行业来看,应该接近天花板了。”

试想一下,在夏天的高温天气,或者当底盘遭到外力磕碰,动力电池的安全性就无法保证。

各家厂商也在电池芯层面做努力。

比如对电池包做一些处理,比如散热,监测监控,在壳体上加一些手段防止它被外力刺穿。如果想在电池芯层面做出实质性突破,固态电池行业是普遍看好的落地方向。

目前固态电池还没有实现超过液态电池的能量密度,但理论上讲固态电池可以做到很高的能量密度。因为固态电池不需要像液态电池那样要把液体包裹起来防止漏电,而是可以像砖头一样叠起来串联,这样就省了很多的外壳、包裹膜、散热材料等等,质量能量密度和体积能量密度都可以大大提升,并且单体模组层面同时提升。

固态电池的目标,是取消隔膜和液态电解质,最大的分歧点在于固态电解质的材料路线不同。

材料可分为四类:氧化物、硫化物、聚合物、卤化物。这四类电解质各自有不同的物理和化学特性,决定了研发、生产以及产业化的难度和未来市场地位。

而从液态到固态电池中间会经历半固态电池的阶段,这个阶段最适用的是氧化物路径,因为离子电导率居中,有最好的电化学稳定性、力学稳定性及热稳定性和成本优势的原因,可以使半固态电池更快速的替代目前的液态电池,以逐步发挥固态电池的优势和性价比,这一点是确定的。

02.

固态电池还存在于实验室里

全固态电池的生产工艺、成本和质量管控是最大的难题。

不久前,直播测试半固态电池的蔚来曾透露,仅是一块150kWh的半固态电池价格就已接近30万元。

实际上,全世界第一块全固态电池早在上世纪90年代就诞生,但是它的生产成本比液态电池高出非常多。如果要做全固态电池,所有生产设备和工艺环节都和现在的液态电池不一样,相当于整条产线都需要重新来过。

生产设备替换率大,全固态电池成本明显高于现有液态电池。固态技术集成难度高、开发难度大,技术能力要求较高。因此目前产业化需要与液态锂离子电池体系与工艺相结合,推出半固态锂电池更适宜当前产业化,逐渐向准固态、全固态锂电池发展。

固态电池的高成本还主要体现在固态电解质和正负极。

固态电解质目前难以轻薄化,用到的部分稀有金属原材料价格较高,氧化物电解质含锆、硫化物电解质含锗,叠加为高能量密度使用的高活性正负极材料尚未成熟,铜锂复合带价格在1万元/kg左右。

这让各家企业直接放缓了固态电池的目标。

早在2018年,大众就开始布局固态电池,斥资3亿美元成为QuantumScape最大股东。当时双方签署的协议是,QuantumScape在2025年为大众的电动车提供固态电池,这可以让电动高尔夫的续航里程增加一倍以上,达到750公里。

但QuantumScape的CEO Jagdeep Singh表示,尽管公司之前交付的小批量固态电池通过了装车验收,但不代表它已经成功了,因为量产的品控如何保证是一个难题,毕竟这不是批量生产一张桌子,电池若出现问题将是个大麻烦。

丰田几乎每隔几年就放出固态电池取得新进展的消息。不过它也在去年12月称,因“技术开发受到挑战”,量产时间将从原本的2027年推迟到2030年后。

日产汽车是首家宣布固态电池量产时间的车企,计划在2030年前推出搭载固态电池的电动车。但即便已经研发出了固态电池,也要在2025年才开始小批量试产,最快也要到2028年上车。

各家企业都选择保留少量的液态电解质,理由是,虽然相比全固态电池性能有所逊色,但半固态电池在能量密度和安全性上都较传统液态电池有较大提升。

与此同时,投资者的热情也没有前几年那么积极,根据金融数据和软件分析公司PitchBook的数据,2023年固态电池公司的全球风险投资交易额下降了72%,降至1.46亿美元,是近5年来的最低值。

投资公司Ibex Investors合伙人杰夫·彼得斯(Jeff Peters)称,“投资者对固态电池的兴趣已经减弱,他们正在质疑固态电池的风险是否值得。”

真正的固态电池到底还有多远?

请细品这段话——今年年初,征集企业意见的《锂电池行业规范条件(2024年本)》修订草稿中新增了对固态电池的产品性能要求:固态单体电池能量密度≥300Wh/kg,电池组能量密度≥260Wh/kg,循环寿命≥1000次且容量保持率≥80%。

这并非对固态电池的定义,而是对其高性能提出要求。

欧阳明高在今年一场论坛上说过:“2030年左右全固态电池产业化突破的可能性极大,中国电池产业需要敲响警钟。”

他还曾明确表示:“全固态电池是公认的下一代电池的首选方案之一,被列入中国、美国、欧盟、日韩等主要国家的发展战略,也成为下一代电池技术竞争的关键制高点。”

半固态到底是不是全固态?智驾网就此征询了多位行业人士,发现大家的观点都偏理性保守派:

国家863电动车重大专项动力电池测试中心原主任王子冬认为,固态电池量产的时间在5年内的窗口实现是有难度的。

他表示,2026年前全固态电池量产的可能性非常小,如果能批量做出来能量密度实现400Wh/kg的指标就不算高水平,目前全固态电池还没有真正做出来,现在就谈成本下降35%,不太靠谱。

宁德时代一位研发工程师认为,固态电池现在要突破的技术难点比较多,这个问题回答起来说来话长,电解质、负极材料、界面、生产工艺方面都亟待解决。目前也有很多学者专家都在研究这个问题,这些问题不可能在短时间里得到解决。

03.

固态电池,国内车企真需要吗?

但车企们的拉锯战,本质上也加速了固态电池的研发速度。

目前,国内以市场驱动为主,尚未出台固态电池补贴政策,所以,短期仍大概率聚焦半固态电池技术,同时布局硫化物路线。

回顾中国的固态电池发展脉络——2020年起,我国首次将固态电池列入行业重点发展对象并提出加快研发和产业化进程,首次实现装车突破,但能量密度仅在260Wh/kg水平;2023年,提出进一步加强固态电池标准体系研究,同时在这一年实现360Wh/kg的能量密度和装车发布,成为产业化元年,2024年预计实现规模放量。

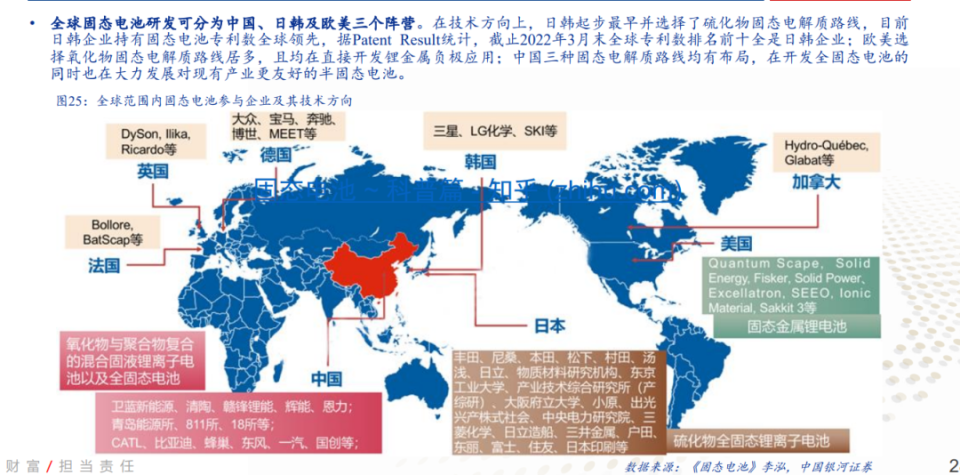

目前,包括卫蓝新能源、清陶能源等厂商,也包括传统锂电子电池企业如宁德时代、赣锋锂业、比亚迪等,均在硫化物、氧化物和聚合物电解质路线上有布局。

据悉,国内车企正积极合作固态电池新秀,如蔚来合作卫蓝新能源,北汽、上汽、广汽投资清陶能源等。

此外,车企绑定电池厂共同研发成为布局固态电池技术的一种主流方案,但现在处于领先地位的仍是海外车企。

其中日系车企布局较早,受政策驱动,与电池企业共同研发;欧美车企则通过投资初创企业进行布局。

海外整体布局领先一大原因,是因为凭借大额补贴能抢先押注全固态电池技术。

比如日本车企和电池厂共同研发的体系支撑,当地政府资金扶持力度超2千亿日元(约100亿元人民币),力争 2030年实现全固态电池商业化,能量密度目标500Wh/kg。

韩国政府提供税收抵免支持固态电池研发,叠加动力电池巨头联合推进,目标于2025-2028年开发出能量密度 400Wh/kg的商用技术,2030年完成装车。

欧洲国家中德国研发布局投入最大。美国由能源部出资,初创公司主导研发,并与众多车企达成合作,目标在 2030年达到能量密度500Wh/kg。

强大的性能诱惑之下,即便克服固态电池技术困难重重,但总会有人躬身入局啃硬骨头。

所以,业内关注固态电池最新进展,还需要将眼光更多瞄向中日韩等国。

目前,电池仍占一辆新能源车成本的大头部分,约为30%左右,是车企们控制利润率时的首要考量因素。

根据全球能源智库RMI公司日前发布的一份研究报告,电池成本在未来几年可能会大幅下降。这份报告称,电池成本到到2030年可能会降至32美元/kWh~54美元/kWh。该公司还表示,顶级电池能量密度将达到600Wh/kg~800Wh/kg。

RMI公司在报告声称,由于电池能量密度提高、电池成本下降以及电池需求的指数增长,这一目标将会实现。自从锂离子电池在1991年推出以来,电池产量每增加一倍,电池价格就会下降19%。

RMI公司分析了包括消费电子产品在内的所有电池应用总需求,并观察了自从1991年以来电池产量每增加一遍,其平均成本下降19%。随着时间推移,电池成本将不断下降。

如若固态电池有一天技术与成本达到“Scaling Law”时刻,性能得以大幅提高,那一定不会仅作为高端车型的“享用品”,而是能搭载到更多中低端车型上做到技术平权。这也是车企们的期待,也是消费者的期待。

只是,各家车企们搭载的都是半固态电池,平均真实续航里程在600km/h左右。即便如此,但已经有某几家车企对外宣传最高续航可达700km/h。

为追求技术上的差异摆脱内卷局面,固态电池的象征意义已经大于实际意义,存活于想象中的固态电池技术,还只是一笔“风险投资”。