本文章来源于弈赔 ,作者Yifan

一、前言近年来,猝死事件的发生率令人震惊,数据显示,中国每年约有50万人在医院外猝死,平均每天约1369人。特别是35岁以上的人群,冠心病已成为猝死的主要原因;而在年轻人中,猝死多与遗传性心脏病有关,不健康生活方式,如经常熬夜、饮食不规律、嗜烟好酒,则进一步增加了猝死的风险。

心脏骤停也是猝死的主要表现之一,根据山东大学齐鲁医院急诊科团队院外心脏骤停队列研究(BASIC-OHCA)数据推算,我国每年心跳骤停发病人数约为103万人。中国心脏骤停患者中平均年龄约为68岁,从抽样调查数据情况看,只有1733人在抢救后能够恢复自主循环,占比不到6%;仅有330人存活到出院,占比稍大于1%。心脏骤停发病率如此之高,而存活率极低,亟需公众关注和应对。

猝死不仅带来家庭的悲痛,还常常引发保险理赔纠纷:保险公司普遍将猝死排除在意外险的赔付范围之外,这是否合理?猝死究竟是一种疾病,还是一种死亡的表现形式?如果猝死无法确认死因,保险公司是否有权拒绝赔付?本文将结合保险条款、医学定义和相关判例,深入解析猝死引发的保险赔付争议。

二、疾病定义

二、疾病定义世界卫生组织(WHO)对猝死的定义是:“平时身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死”。在临床上,猝死包括病理性猝死和非病理性猝死(外部原因)两种类型。

病理性猝死是因疾病直接引发的死亡,如冠心病;非病理性猝死则可能由外部因素(如过度劳累)引发,不一定涉及明确的疾病病因。导致猝死的原因,可能是疾病,也可能是非疾病,如精神、心理、冷热刺激、过度疲劳、暴饮暴食等因素。猝死不是死亡的原因,而是死亡的表现形式,因此不能将猝死简单等同于疾病死亡。从病理类型上,猝死可分为心源性猝死和非心源性猝死。前者是因心脏原因突然死亡,在临床上占全部猝死患者的80%左右。

基于此,猝死只是一种死亡的表现方式,猝死并不能直接认定为疾病死亡。那么非病理性猝死是否符合保险中意外伤害的内涵呢?

三、保单规定现状1.保单现状

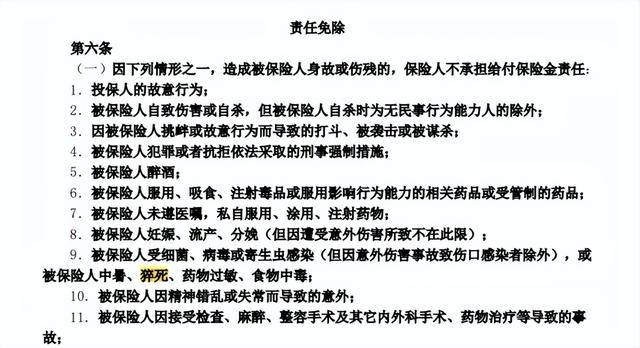

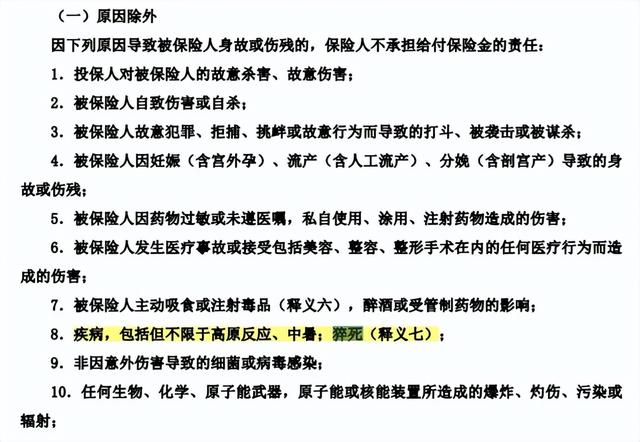

我们选取两家保险公司意外伤害保险条款进行分析,在责任免除条款内,两家保险公司都将猝死作为责任免除事项。

同时在条款释义里面,猝死定义为:指表面健康的人因潜在疾病、机能障碍或其他原因在出现症状后24 小时内发生的非暴力性突然死亡。猝死的认定以医院的诊断和公安部门的鉴定为准。

但是两家保司关于意外伤害的释义略显不同,其中一家保险公司意外伤害释义为:指遭受外来的、突发的、非本意的、非疾病的客观事件为直接原因致使身体受到的伤害。

而互联网保险公司意外伤害释义为:指以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害。自然死亡、疾病身故、猝死、自杀以及自伤均不属于意外伤害。

互联网保险公司在意外伤害定义内明确载明猝死不属于意外伤害。

但是上述两份条款未对病理性及非病理性猝死进行详细说明。事实上,关于这一问题早在2004年5月14日,原保监会就作出的《关于印发人身保险条款存在问题示例的通知》第24条内容明确指出“对“意外伤害”的释义为“指遭受外来的、非本意的、突然(突发)的、非疾病的使身体受到伤害的客观条件”,未将被保险人因“非病理性猝死”包括在内,而除外责任也不包括该项内容。被保险人发生非病理性猝死后,保险公司往往拒赔,从而引发纠纷。”

上述问题的提出已距今20年,保险合同仍对于“非病理性猝死”是否纳入责任范围解释不清,同时也未将“非病理性猝死”明确纳入免责条款,从而引发纠纷。而这纠纷常常就发生在被保险人突然身故,死因无法查明的案件中,下面,我们结合几个案件做相关分析。

三、猝死理赔争议的判决概览(一)法院支持猝死属于免责条款类型1.案例一:被保险人身故前有多次既往症(心血管类疾病)就诊记录,死因为心源性猝死系自身疾病,不属于保险责任赔付范围。

一审法院认为,根据被告提供的被保险人生前多次医院诊断记录、居民死亡医学证明、村委会证明以及阿某的陈述等证据综合判断,卡某的死亡原因系突发疾病死亡,而非因意外伤害死亡。

二审法院认为,投保人卡某在此前住院时已经有心绞痛等疾病,因突发疾病死亡不属于意外身故死亡亦不属于投保人签订保险合同的保险范畴。卡某身故原因是心源性猝死亡,系因自身疾病身故,驳回上诉请求,维持一审判决。【一审:(2024)新2924民初1466号、终审:(2024)新29民终1486号)】

(二)法院不支持猝死属于免责情形1.案例二:保险公司接到报案后未及时要求尸检,责任由保险公司承担,法院认为猝死不排除意外可能,判决保险公司承担赔偿责任。

法院认为,根据保险条款的约定,意外伤害需满足“遭受外来的、突发的、非本意的、非疾病的客观事件直接导致身体受到的伤害”的条件,而猝死则被定义为“由潜在疾病、身体机能障碍或其他非外来性原因导致的、在出现急性症状后发生的突然死亡”。经审查,《院前急救病历》已初步诊断为猝死,且建议尸体解剖明确死因,这表明在没有尸检结果的情况下,无法排除猝死这一非意外伤害的可能。

根据本案查证,被上诉人已及时向上诉人某某公司报案,但上诉人某某公司在接到被上诉人的报案后,上诉人某某公司的工作人员或者电话受理的部门,并未明确告知被上诉人需待尸检后才能确定理赔事宜,根据《中华人民共和国保险法》的相关规定,投保人、被保险人或受益人在保险事故发生后有提供相关证明和资料的义务,当这些材料不完整导致保险事故性质无法确定时,保险人可不承担赔偿责任。故未能提供充分证据排除猝死这一非意外伤害的死因,是在保险人未明确要求不得火化前,家属自行火化,使得死因无法查实,该责任应由上诉人某某公司承担。

被上诉人在保险事故发生后已履行了及时通知的法定义务,且火化行为系在保险事故发生后的一般处理方式,无证据表明被上诉人存在故意破坏证据或阻碍查清事实的行为。上诉人某某公司未能有效利用报案后的合理时间采取必要措施,故保险事故原因无法查清的责任应由上诉人某某公司承担。被保险人死亡情形符合保险合同约定的意外伤害责任范围,上诉人某某公司提出其有权拒绝支付意外身故保险金的上诉主张不能成立,本院予以驳回。【(2024)云01民终10925号】

2.案例三:猝死的死因不明,法院按比例赔付。法院依据司法解释,因死因不明且无法确认猝死是否属免责情形,判决保险公司按70%比例赔付。

桑x宽提供的证据只能证明桑x同死于猝死,但究竟属于疾病导致猝死还是非疾病引发的猝死无法查清。综上,根据最高人民法院《关于适用<中华人民共和国保险法>若干问题的解释(三)》第二十五条之规定,被保险人的损失系由承保事故或者非承保事故、免责事由造成难以确定的,当事人请求保险人给付保险金的,人民法院可以按照相应比例予以支持。综上所述,一审法院酌定xx财险公司承担意外伤害保险金的70%赔付责任,即210,000元。【一审:(2022)豫0222民初3736号,终审:(2023)豫02民终386号】

3.案例四:保险公司未对“意外事故”做明确说明,法院判决对保险公司作不利解释,认为猝死属于意外范畴。

法院认为,虽因刘某某家属拒绝配合导致未能进行尸检,但根据现有证据不足以得出刘某某死亡系因自身疾病导致,而刘某某在身体健康入职的情况下,长时间存在加班、夜班等工作情况,其因工作原因导致猝死的原因亦不能排除。案涉保险及附加险范围中均明确包含了24小时内的意外事故导致死亡产生的死亡赔偿金,XX公司也实际向刘某某家属支付了40万元的赔偿金,故XX公司主张保险公司承担保险责任,应予支持。保险公司主张刘某某的死亡不属于意外事故导致,但保险合同中对于意外事故的定义并未进行明确,保险公司也未举证证明其已向投保人进行提示说明,故关于意外事故的认定应对保险公司作不利解释,一审法院认定案涉事故属于保险范围,并无不当。【(2024)苏05民终9607号)】

4.案例五:被保险人已完成初步举证责任,保险公司需证明死亡属于合同免责范围

法院认为,某某保险分公司以杨某的死亡原因为因病而非意外为由,上诉主张其不承担保险责任。经查,在杨某死亡后,杨某家属及时向某某保险分公司报案,在提供杨某是突然死亡,且死亡与杨某主观意志无关的相关证据后,被保险人家属已尽到保险事故通知义务,并已完成初步举证责任。

但某某保险分公司接到报案后,既未要求对杨某进行尸检,也未采取其他措施查明被保险人杨某的死亡原因,没有及时查勘并确定事故性质,而径行拒赔意外身故保险金,不符合法律规定。本案所涉保险为人身意外伤害保险,在某某保险分公司未提交充分证据证实杨某的死亡系因其自身疾病导致或其他非意外因素导致的情况下,一审法院依据在案证据认定杨某的死亡属于保险合同中意外身故的保险责任范围,判决某某保险分公司承担保险金赔付责任,并无不当,本院予以维持。【一审:(2024)豫0928民初4117号 、终审:(2024)豫09民终2403号】

四、争议点分析从上述几份判决分析,猝死情况发生当事人申请理赔后,保险公司的策略通常会证明猝死属于疾病不在保单赔偿范围。同时通过理赔调查,证明被保险人存在既往症、未做尸检等问题拒赔。

但是对于被保人方如果已完成初步举证责任后,那么保险公司就需承担进一步的举证责任以证明死亡属于合同免责范围。

五、破局点1. 消费者购买保险时的注意事项消费者在购买意外保险产品时,应仔细阅读保险合同条款,尤其关注“责任免除”和“保险责任”部分,明确猝死是否被纳入保障范围。可以选择附加猝死条款或急性病条款,增加保障强度。如有疑问或条款含糊,建议要求保险公司提供书面解释或录音记录,留存证据以备后续理赔纠纷使用。

2. 猝死发生后的紧急应对遇到猝死情形,应第一时间向保险公司报案并及时通知相关人员。与此同时,务必收集并保存相关材料,包括:病历、急救记录、死亡证明、居住证明等文件;特别是能证明被保险人身体健康或生活状态的文件,以说明其无长期病史或重大疾病史。

3. 医疗记录的填写注意事项为避免出现与实际情况矛盾的描述,建议尽量让医疗机构详细记录抢救过程。如果涉及外部因素(如过劳、突发事件),应在记录中体现与猝死相关的可能诱因。

4. 应对保险公司拒赔的策略若保险公司以“猝死属于疾病”为由拒赔,应仔细审查合同条款,重点确认其免责条款中是否明确排除猝死责任:若条款含糊或未明确说明责任范围,可向保险公司要求提供合同解释依据,并记录沟通过程。

若遇到复杂拒赔情况,可联系专业人员协助整理证据材料,并制定进一步的法律策略。