最近,深州一老牌设计院宣布全员待岗的消息在网上被爆出。

消息的大概意思是,该设计院经营状况不行,处于严重的亏损状态,现在要求全体员工从7月1日起居家待岗。

居家待岗期间,按深圳最低工资标准的80%发工资和正常交社保,具体复工时间待定。

老实说,现在看到这种消息我已经不震惊了,这两年行情不好,各行各业都难,更何况与房地产紧密度这么强的建筑设计院。

我也特地问了下我规划院的同学,按他的说法,目前设计院活的还比较好的都在头部,中小设计院日子过得都很艰难。

前两年因为很多在消化存量项目,还能生存的下去,现在存量消耗的差不多了,雷也就慢慢暴出来了。

根据各方统计数据,目前全国共有设计院约3万多家,有人预估这一轮要淘汰掉一半左右的设计院,也就是1.5万家,可能50%的设计师失业,剩下的人才能有饱饭吃。

这一预估数据准不准我不知道,但是这一轮,不管是房企的调整,还是设计院的调整,或是其他和房地产相关行业的调整,市场份额都会越来越集中。

为什么?因为房地产增量红利时代结束,存量厮杀阶段开始了。

在蛋糕不变的情况下,各企业之间的竞争,胜者为王,不管是国企的倒闭还是民企的倒闭,都意味着市场的集中度越来越高。

这也意味着,大多数企业会因房地产兴,也会因房地产败。

我扒了当前与房地产紧密相关的几个行业,发现大家当下的情况,谁也不比谁好。

比如水泥行业,上半年因为市场需求不足,量价齐跌,报价甚至报出了200元/吨、30年前的价格。如果减掉普遍40-50元/吨的运费,实际执行的水泥价格就更低,史上未见的低。

陶瓷行业也是一样,有经销商形容,今年上半年不少厂家每10天的价格就有较大落差,拉货的库存要是变现不快,10天前拉的库存就有很大的贬值风险。

钢铁行业,今年主要钢材的价格较2021年降了2倍都不止。

家居行业,以往大几千的全屋套餐降级成了大几百的套餐。

打价格战,无非是供过于求,企业为了抢占市场,把货卖出去,但现在市场需求本来就不多,持续的价格战,利润就会被摊薄。

所以今年上半年无论是水泥行业还是陶瓷行业,销售额都在同比下跌,钢铁行业(已公布业绩企业)甚至超八成都是预亏状态。

我也顺便看了一下各行业破产的数据,1-6月,至少有9家陶企宣告破产,20多家水泥企业破产,超50家家装企业破产,1100多家建筑企业破产……

降价、亏损、破产……很多人表示,搬了一辈子的砖,最近这几年每年都说难,但今年真的是有史以来最难的一年。

这一说法,得承认,症结,大家也知道,都是受房地产的拖累。

以前很多人总说房地产不是实体,现在来看,没有房地产,大部分实体就是连活路都没有,而那些叫嚣着让房地产完蛋的人,很多工作也都保不住了。

大家真的还是太小看房地产的作用了。

糟糕的是现在房地产新开工面积还在往下跌,国家统计局的数据,今年1-6月,房地产开发企业房屋开工面积38023万平方米,同比下降23.7%,这一数据已经连跌32个月了。

这对很多实体来说仍然是利空。

房屋新开工反映的是未来房地产上下游产业链的消费需求变化,没有新开工就没有新项目,上下游产业链上的消费需求也自然凭空生不出来。

而且未来的新开工,预计还会往下降。

现在其实救市手段已经用了不少了,但是新房销售疲软的现象依旧没有好转,说明这一轮见底周期漫长,悲观预期不变的情况下,新房待售面积会持续高位,房地产新开工自然也上不去。

这种情况下,房地产上下游的企业们的生存现状,怎么可能好得了呢?

再加上上一轮房地产刺激导致基础设施投资、制造业投资高速发展,很多行业步子迈的太大,扩张过快,遇到现在的需求换挡,库存根本消化不了。

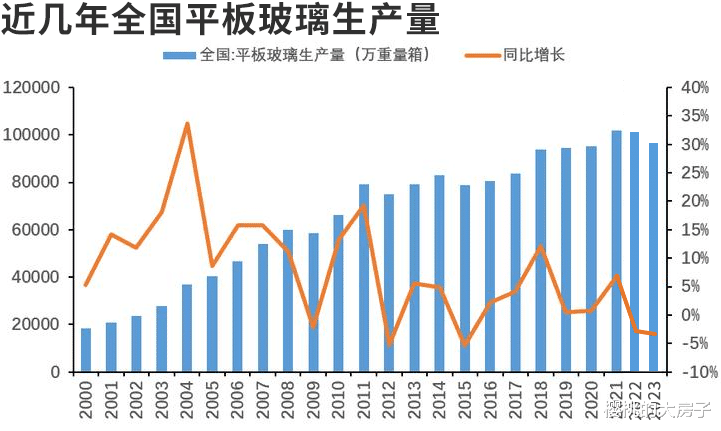

比如钢铁、水泥、玻璃,目前都还在大批量生产,减产迹象并不明显。

但实际上这些行业的产能过剩,前几年就开始喊了。

现在之所以产量还在高位,主要还是因为“利”,以钢为例,我翻了一下最近几年它的产能情况,上一轮钢去产能效果明显是发生在2016-2018年,当时是提前2年完成了1.5亿吨的去产能目标。

但是由于之后监管变弱,钢厂的盈利在2018年又创历史新高,钢的很多违规新建又开始了。

大家也知道,当时地产发展势头还不错,对钢、水泥这些需求量还比较大,很多企业并没有预料到今天这个局面,也没有对行业的剧烈变化做出迅速反应,高库存、零星不多的需求下,就导致了现在的价格战。

我相信这两年,减产的实际变化就出来了。

价格战还会打下去,因为供应和需求还是严重不匹配,企业要活下去,这是绕不过去的路。

而像开头我说到的规划设计院这种服务业,道理也是一样,只有当市场上的“供需平衡”后,“大量倒下去的设计院”现象才会消失。

经济新动能没有快速建立起来,却一度全力压制房地产这个旧动能。

说到底,终究是,破而未立,造成了我们现在的困境。

但经济的发展,有破有立,也并不是说说那么简单,一切交给时间吧。