7月份,楼市进入传统淡季!

这在情理之中,天气炎热,开发商结束半年业绩冲刺,暑期出行潮开启。

所以,一二手房交易,都开始下行。

新房方面:7月重点30城,新房交易同环比分别下降11%和29%,与二季度均值相比下降16%,1-7月累计同比降36%。

二手方面:7月22城,二手房交易环比下降3%,同比增长31%,1-7月累计成交同比下降4%。

不过,新情况、新问题很突出:

一是,二手房占比继续提高。

上半年,20城二手房成交占比增至62%,同比增长9个百分点,环比增长了7个百分点。

数据来源:克而瑞地产研究

相比2023年,今年上半年重点城市二手房占比提升10-20个百分点。数据上看,新房跌幅大,二手房跌幅小,二手房占比“被动上升”,但根本上讲,有效的购买力转向二手房市场。

或者说,二手房开始代替新房!

主要原因是,5.17以来的政策,不管是限购松动(比如沪深外围区域限购松绑、对非户籍或人才购买二手房或对单身限购松绑等),还是按揭首付下降(比如首套房首付降至15%),均利好刚需。房价还在高位的情况下,刚需更中意“总价可控、马上可住”的二手房。

数据来源:深圳乐有家

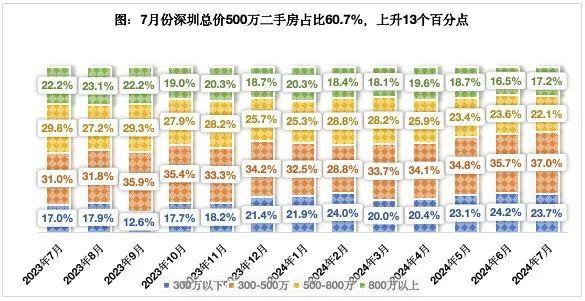

7月份,深圳总价500万以下二手房交易占比60.7%,比去年7月份上升了13个百分点。广州也一样,7月份90平米以下二手房交易占比51.1%,占比比6月份上升了近2个百分点。

另外,部分改善型需求开始转向了二手房。根据克而瑞对8个重点城市的统计,70平米以下小面积产品,虽然仍然是二手房成交主力,但占比持续回落,但90平米以上的占比明显增加,意味着改善型需求部分转向了二手房市场,其中90-120平米刚改类型占比增幅最大。

数据来源:克而瑞地产研究

不过,二手房总价中枢普遍下移!

这意味着,转向二手房的改善型需求,更多偏好外围区域“户型较大、总价可控”的改善逻辑。这种现象在热点一二线城市较为普遍,即年轻人刚需较多,前几年上车的人群,选择卖掉中心区“老旧住宅”或小房子,置换到外围偏大户型,但住房总支出并没有增加或明显增加。

轨道交通外延、四通八达,为“外围改善”创造了条件!

我们看到,70平米以下占比仍是主力,高达30%。90平米以下占比接近60%。这是一个良好的现象,即“新市民上车”与“老市民”改善形成了一定的循环。但是,这仅仅发生在重点一二线城市,特别是前几年流入人口较多的城市,比如一线城市以及杭州、西安等热点城市。

不过,循环的可持续性存疑。一方面,购买力不足遇上了“以价换量”,新市民“上车”的潜在需求较大,但有效需求有限。于是,市场往往表现为,一波政策刺激祭出后,创造出了“临门一脚”的效应。也就是,处于门槛上的需求(近期本来就有买房的计划,当处于摇摆态势)短期内入市。

也就是,市场出现短期脉冲。

当门槛上的需求释放殆尽了,“以价换量”下高性价比的房源被消化了,脉冲效应也就消失了,市场又回到低位徘徊的态势。7月份二手房交易回落,一定程度上也与5-6月份的政策脉冲(特别是5月份降首付、降利率)消失有关。门槛上的需求减少了,高性价比的房源也减少了。

于是,供需又开始不平衡了,市场进入到看房量减少,议价空间再次反弹的“再平衡阶段”。比如,上海链家统计的二手房带看量,从6月份的7388降至7月份的5871;二手房的议价空间,从5月份的8%收窄至6月份的6%,7月份再次反弹至7%。交易萎缩,卖家让利幅度扩大。

二手房交易占比提升,一方面是存量时代使然,但更多的是,商品房从资产属性和金融属性转向一般商品或民生属性后,持有多套房的意愿下降,表现为二手房挂牌量上升。2022年以来,二手房价格持续下跌以及“继续下跌”的预期形成、“以价换量”的交易模式,加速挂牌量攀升。

数据来源:国家统计局

目前,美国、法国、中国香港等楼市相对成熟的国家或地区,2023年二手房成交占比普遍在70%-90%,日本两大城市圈二手公寓占比为55%,高能级城市占比在72%-95%。2023年,我国二手房成交面积占比仅38%,一线城市平均仅52%。从资产属性转向一般商品或民生属性,导致二手房挂牌继续攀升,而住房政策会转向存量盘活。因此,二手房交易占比将向50%以上迈进。

4.30政治局会议明确,存量消化与增量优化的结合;再往前,2021年底的政治局会议提出促进良性循环。可见,管理层已开始提前部署,政策依然着力于疏解、泄洪,而不是堵塞。比如,农业转移人口市民化,充分挖掘内需潜力,7.30政治局会议提出惠民生、促消费和多渠道增加收入。

当然,也需要议价换量,这既是消化泡沫、慢撒气,也是供给匹配需求的过程。

二手房占比提升,替代新房,其另一面就是新房市场越来越聚焦!

2024年上半年,新房面积大型化、改善化趋势继续强化。由于二手房的替代,新房改善化的赛道越来越窄、越来越拥挤。重点城市90-100平米产品占比下降至14%,较2023年下降约2个百分点;100-120平米产品占比为24%,较2023年下降1个百分点,120-140平产品成交占比为19%,较2023年微降0.4个百分点。140平以上产品市占率显著提升,180平以上成交持续增长。

数据来源:克而瑞地产研究

改善化的赛道越来越窄、越来越拥挤,甚至越来越内卷:

首先,二手房开始蚕食新房的份额,比如刚改型产品;

其次,开发商都开始回归中心区拿地,追逐改善型需求的红利;

再次,地价较高倒逼产品被迫往高溢价走;

最后,改善型的产品同质化严重,内卷式竞争的结果。高收入人群对价格不敏感,驱动新房往更高端的产品设计靠拢。

也就是说,当新房不再和二手房价格倒挂(新房价格甚至高于二手房价格),靠价格优势无法营销,当二手房(特别是次新房)对新房形成部分替代,新房只能在满足改善(比如功能、品质、设计、用材等)上突出自己的竞争力。当开发商都这么做,最终导致新房市场越来越聚焦。

从行业角度看我们正在承受阵痛,但这是告别新房依赖(土地财政、投资依赖、增长依赖),转向围绕美好人居消费和社区消费的必经之路,这是一片广阔的蓝海。这几天,不管是强调加快推进三项制度(房屋体检、养老、保险),还是推进城市更新,新型城镇化五年行动计划,都是在探索行业新模式的可行路径,而新房和二手房的这种变化,尽管有点快,超出了预期,但也正是孵化新模式的蝶变!