一、交易层面

昨天加仓的算力,今天被动减了。今天算力整体上是全面性的调整的一天,这是很少发生的事情。由此我们也要知道,今天是算力产业链的一个临界点。(不会完全看空,但是短期趋于谨慎,因为市场调整的时间还没有结束,空间是有限的)。

备注:以上公司均有在直b中或者分享过具体的过程。

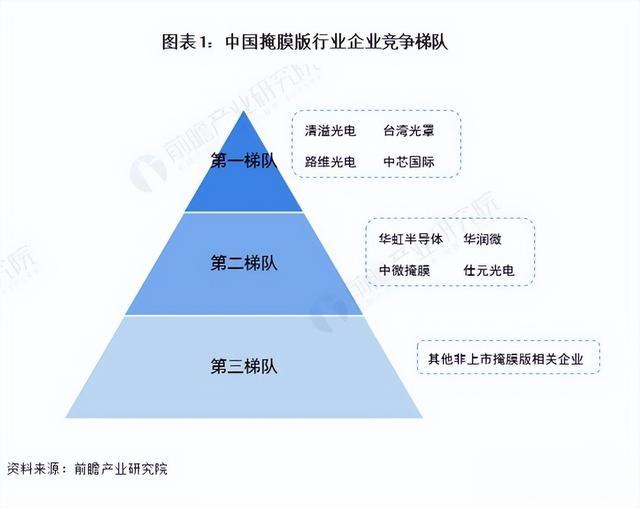

二、聊聊掩膜版的问题

前景:当下大基金三期在投资方向除保留设备、材料、零部件领域外,有两大显著变化。投资范围向芯片端上游的CPU和GPU设计公司扩展,通过非上市公司直接收购或对上市公司进行大比例入股来加大投入。在发布厂端会更多关注新兴技术,特别是后摩尔时代的技术选择,以满足产业链完备程度和高端存储芯片需求,并通过直接入股发布厂产能扩张来拉动下游设备厂需求。

掩膜版:掩膜版又称为光掩模、光罩、光刻掩膜版,作为微电子制造过程中的图形转移工具或者母版,承载着图形设计和工艺技术信息,被认为是光刻工艺的“底片”,被应用于半导体芯片、平板显示、触控、电路板等行业。

市场规模:根据SEMI对全球掩膜版相关行业的市场预测,在2023年至2028年期间,全球掩膜版行业市场规模将以年均复合增速约16%的速度增长;预计到2028年,全球掩膜版行业的市场规模将达到约87亿美元(版半导体和面板掩膜版)。2023年中国半导体掩模版的市场规模约为19.56亿美元。面板掩膜版4亿美元。目前掩膜版占据整个半导体材料比重高达12%,仅次于硅片,所以重要性不言而喻。

三、相关参考公司

路维光电——

公司在G11超高世代掩膜版、高世代高精度半色调掩膜版和光阳涂布等方面打破国外厂商的长期垄断,是目前国内唯-一家可覆盖G2.5-G11全世代产线的本土掩膜版生产企业。

半导体掩膜板用设备预计24H2搬入,有望带动半导体业务增长

1)在面板领域基本覆盖全部产品类别和国内头部客户,高端产线可以向低端兼容。在半导体领域已实现0.18um产品的量产,0.15um产品在验证中。且部分半导体产线与面板产线重台,也可通过转换以填充稼动率;30亿市场空间30%目标市占率下能支撑公司第一成长曲线成长至26年。

2)半导体业务市场空间扩大,毛利率从面板的25%提高到55%左右。0.13um以上从1到N扩产支撑未来5年发展;0.13um以下从0到1,设备预计24H2搬入,预计25H1有90nm及以下产品推出。

清溢光电——

(1)技术能力不断提升。公司半导体芯片掩膜版已实现180nm工艺节点的客户测试认证及量产,正开展130nm-65nm的工艺研发和28nm工艺开发规划,与国内重点ICFoundry、功率半导体器件、MEMS、MicroLED芯片、先进封装等领域企业建立深度合作,服务客户包括中芯集成、三安光电、艾克尔、士兰微、泰科天润、积塔半导体、华微电子、赛微电子和长电科技等。面板领域,公司是全球第五家、国内首家8.6代及以下TFT-LCD及AMOLED用掩膜版自主知识产权和生产制造厂家,具有较强的专业研发能力和产业化优势特征,与国内主要平板显示面板厂商均有合作

(2)产能布局助力市占率提升。深圳地区半导体产值逐步释放+合肥地区显示面板高世代线产能爬坡,保障未来3年业绩成长性。拟募投的佛山新项目规划着眼高精度显示面板掩膜版及更高制程工艺的半导体掩膜版,驱动公司市场份额及技术能力再上新台阶,产业远景清晰。