(文末照例有一张图总结)

大家好,我是很帅的分析师

视金钱如路虎的章闰土

今天我准备来聊聊大宗商品价格

事情要从前几天说起,我一个朋友突然在职场上遇到了难题。

就在帮朋友解题的过程中,意外整出了一个有意思的大宗商品分析思路,今天就来给大家唠唠。

正好最近股市跌得也挺惨的,不如我们换个脑子,来瞧瞧商品是否会有机会。

Part 1 铜是如何领先的?

Part 1 铜是如何领先的?

如果要研究大宗商品的话,首当其冲,应该先认识下铜油比这个指标。

铜油比(LME3个月铜/WTI)是市场上比较认可的,一个商品景气度的先行指标。

一般来说,铜油比上涨就代表铜价上涨得比原油快,指向的是经济复苏+低通胀;而铜油比下跌则表明油价上涨得更快,指向的是经济变差+高通胀。

所以,一般铜油比筑底,就可以期待一波商品价格整体上涨的机会;如果铜油比见顶,那就预示着商品价格要凉凉了。

这也不光光是经验之谈,我们可以看下铜和油的终端需求——

铜的需求主要是在投资和消费领域,所以常常和经济整体需求正相关,被誉为「国际需求的风向标」。

原油的需求主要在化工原料和运输燃料,于是和通胀更相关,被誉为「通胀之母」。

铜和油之间又会相互影响。

一方面,原油价格属于铜矿开采的生产成本,是推高铜价的「背后黑手」。

另一方面,铜价又会反过来制约油价。

从过往的数据来看,确实有这个规律。

举个具体的例子,2006年~2007年铜油比形成了一个略微震荡的顶;而且铜价在2006年5月先见顶,之后2006年7月油价跟进反应,从2006年7月至12月的WTI(现货)油价均价跌了约17%。

同时,铜油比在60~70左右的位置的时候分别带出了大宗商品的三轮周期——

Part 2 如何更进一步?

Part 2 如何更进一步?本着帮人就要帮到底,你敢问我是真敢答的优良传统,我拿出了第二个法宝。

这是一个比较经典的周期模型——

比如,我们可以拿石油举例。

顺着资本周期的思路往下扒,我意识到要找到美国石油的相关资本支出数据来看看。

毕竟虽然21世纪之后,石油领域基本形成了三足鼎立的局面(以沙特为代表的OPEC组织、以俄罗斯为代表的非OPEC国家、以美国为代表的西方石油势力)。

但美国坐拥美元霸权,如果油价涨到影响自家通胀了,那随时可以用加息的武器来引发全球经济衰退,推动需求端收缩,进而影响供给端的反应(收缩)。

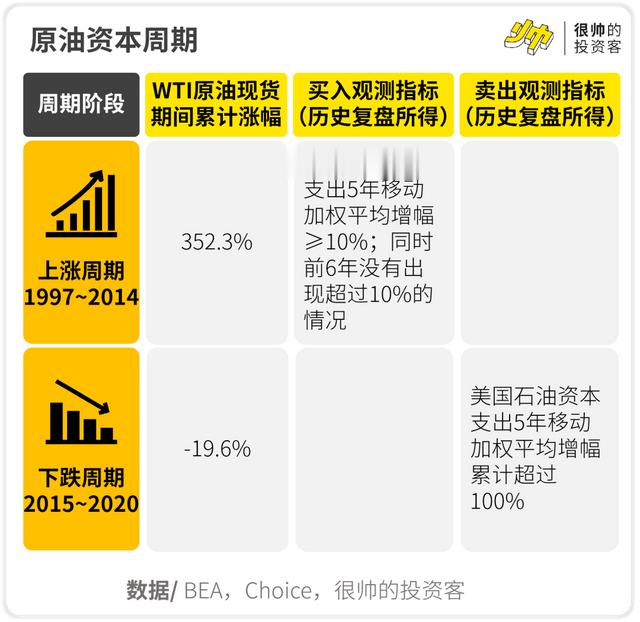

于是我跑了一遍数据,发现从1997年~2014年是一轮美国石油的资本支出上涨周期,正好对应的是油价的上涨阶段;而2015年之后,就进入了资本支出的收缩期了。

这两段时间可以构成一个完整的周期。

这个道理也很好理解,因为资本支出简单来说就是行业里的企业们花很多钱买各种设备、生产线等固定资产,这些资产都是用来生产产品的,等到产品产出之后再拿去卖。

一般是某个行业收益、回报很高,激发了更多企业投资,所以扩张的资本支出往往背后是上涨的价格。

当然,也由于大量资本涌入,价格上涨到后期,就会遭遇大量供给,引发产能过剩,逐渐进入资本周期的行业收缩阶段。

比如石油行业,一般从资本开支到形成全部产能要6年左右,所以当观察到资本支出连续大幅增长的时候,投资者就要有警惕的心理了。

我还找了找市面上关于周期的报告,发现其实有类似的研究(比如兴业研究),可以适用于各类大宗商品,所以其他的商品大家也可以按这个分析思路去试试。

底层逻辑都是基于资本周期,而且很适合做长期投资来用。

于是我把这个发现告诉了我的朋友。

供需确实是决定价格最基本的因素,而且每个月EIA、OPEC等国际机构都会出相关月报,比较适合高频跟踪的。

2006年之前,原油有一段大幅上涨的区间,正好对应的是中国2001年11月正式加入WTO之后的供需利好。

当年,中国进入全球贸易体系之后,拉动世界经济快速增长;加上中国拼命发展工业,对原油有大量需求,于是带动油价上涨。

而供应端,正在延续着90年代油价低位的谨慎,没能开出啥产量,于是导致供给不足。

当然了,后来因为油价上涨带来高通胀,迫使美国在2004年6月开启一轮加息周期。

这是企图从商品的金融属性上,用美元指数来压制油价,属于是另一个因果呼应的故事了。

Part 3 该作预测了

Part 3 该作预测了到这里,整个分析框架就很清晰了。

从整个经济周期来看,根据铜油比数据,目前在下跌趋势中,指向全球经济衰退+通胀。

最新的数据是在80以上,距离历史上开启商品新一轮上涨周期的60~70左右的经验值,还有一段距离。

从资本周期来看,以石油和天然气开采为例,最近两年美国原油开采上市公司延续了2020年削减资本开支的趋势。

因为BEA的数据公布比较滞后,我们用美股上市公司公布的「资本开支/折旧摊销」作为替代跟踪指标。

最新的增速还是在负值,暂时没有看到资本出清好转的信号(我们上面提到的增速≥10%),有点偏左侧了。

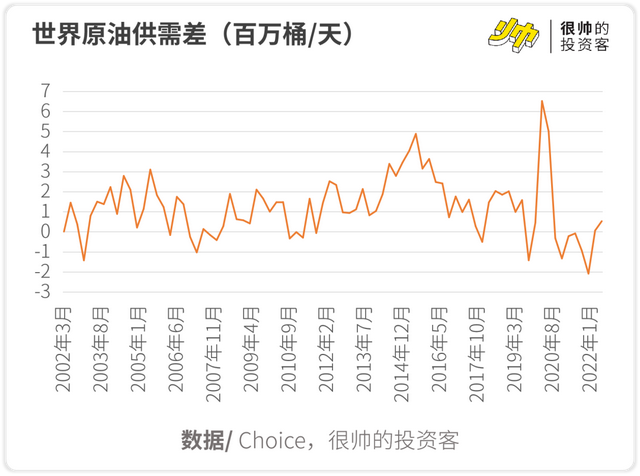

从供需情况来看,以原油为例,今年3月之后,世界原油供需格局逐步恢复到供给>需求的局面(但供应确实没有多出很多,处于偏紧的状态)。

在这种情况下,未来需求的增速必须要大于供给的增速才有可能保住油价。

从2022年的数据来看,暂时是没看到这个趋势了(注:供需预测的数据更新于2022年10月13日)。

在全球供应还是偏紧的情况下,可能会出现结构性短缺,简称hand the hands,loud the louds。

照例一张图总结一下——

「Greed is good.」

「很帅的投资客」的所有内容皆仅以传递知识与金融教育为目的,不构成任何投资建议。一切请以最新文章为准。

风险提示:历史不能完全代表未来;地缘局势导致供给不及预期。

相关阅读:《乱世黄金的机会来了吗?》《通胀要来了?》

本文分析师/ 章闰土

图片与编辑/ 小居,狐狸,章闰土

Icon/ freepik from flaticon

主创/ 肖璟,@狐狸君raphael,曾供职于麦肯锡金融机构组,也在 Google 和 VC 打过杂。华尔街见闻、36氪、新浪财经、南方周末、Linkedin等媒体专栏作者,著有畅销书《风口上的猪》《无现金时代》。

参考资料/ 《【紫金天风】两轮商品周期拐点对油价的启示》《石油行业深度报告:2022~2060全球及中国原油需求展望,何时达峰?》《复盘六轮油价上涨:资产表现及启示》《能源专题:油价负反馈开启?》《160年全球原油历史大复盘》《资本回报》