(文末照例有一张图总结)

大家好,我是很帅的分析师

A股复盘爱好者柏辰

今天我准备来聊聊国产替代

最近美国又在芯片领域下黑手

国产替代已经是全民共识

不过我想说这事比大家想得更难

就算祭出「新型举国体制」也一样

我准备回答下面的问题——

为啥说搞光刻机比造原子弹还难?中国半导体产业未来何去何从?背后可能会有哪些投资机会?接下来,我们就来一探究竟——

Part 1黑云压城城欲摧

Part 1黑云压城城欲摧这些年,美国官员可能比不少中国人还要关注咱的半导体产业,各种debuff直接叠满——

2019年5月,把华为加进「实体清单」,限制对华为的芯片成品供应2020年9月,限制为华为海思所设计的芯片代工2020年12月,把中芯国际加进「实体名单」,限制对其供应半导体设备2021年4月,把中国多家超算中心加进「实体清单」,打压中国超算发展2022年8月,限制出口与当前最先进的GAA工艺相关的EDA软件等。

上个月美国更是打出了一连串组合拳,发了个长达139页的出口管制新规,祭出了九大措施,只办两件事——

限制中国获取高性能计算芯片、开发超级计算机的能力限制中国生产先进制程工艺芯片的能力美国这波输出远比特朗普时期的各种禁令来得还要猛。

比如划定先进制程工艺的三条线,刚好卡在中国大陆芯片制造厂商已量产的最先进工艺上。

又比如,新规严格限制美国人在华参与芯片开发,严到什么程度呢——四舍五入跟核武器和化学武器监管一个级别(在BIS的监管框架下)。

而且这个「美国人」的定义相当宽泛,不光包括有美国国籍或绿卡的人,还包括美国辖内的法人甚至任何在美国的人……

这下不仅技术迭代会受到影响,甚至就连现有设备的维护都成问题。

在中国半导体产业链里,美籍华人占比不低,而且往往身居关键技术岗位。

新规出来以后,中芯国际、中微公司和长鑫存储等中国大陆厂商里的美籍技术人员,可能不得不走了。

泛林、AMAT等美系设备商的设备支持人员,也已经开始从长江存储、中芯国际等国内制造厂商撤离。这意味着这些制造厂商的设备一旦出现问题需要维修,可能无法获得原厂支持。

你可以嘲笑美国现任大统领就是一个在白宫都找不着北的「睡王」,但这不耽误他的手下对我们打出成吨的真实伤害。

Part 2雄关漫道真如铁有些小伙伴可能要说了,美国人不就是要断供吗,谁怕谁我们搞国产替代不就行了。

这么说没错,可很多人把事情想简单了。

半导体工艺极其复杂,有数百道工艺,需要用到N多设备。

之所以会这么复杂,是因为芯片在「致广大」的背后,是「尽精微」。7nm制程工艺下,80mm²的裸片晶体管数量就有70亿个。

其中的核心设备之一光刻机,正是我们的短板——我们还造不出光刻机中的新生代,EUV光刻机;同时因为美国的禁令,我们也买不到。

目前国产光刻机中最先进的,也只能支持90nm制程工艺。国内技术最领先的光刻设备厂商上海微电子,正在努力攻克28nm制程大关。

而我们知道,水桶能装多少水,是由短板决定的。所以要想搞好国产替代,就得把这块短板补上。

可能说到这,还有不少小伙伴不以为然——

我们都拿出「新型举国体制」了,还能搞不定小小的光刻机?

上回拿出举国体制的时候,我们可是解锁了「两弹一星」成就!

可问题是想要搞定最先进的EUV光刻机,恐怕比造原子弹更难。

现在全球公开承认拥有核武器的国家有八个,但能造EUV光刻机的只有荷兰阿斯麦公司一家。

在EUV的核心零部件中,光学镜头只有德国公司蔡司能够制造,激光等离子光源只有美国公司Cymer和日本公司Gigaphoton可以出产。

其实当年我们1964年造出的第一颗原子弹「邱小姐」,普遍的说法TNT当量不到3万吨;而1961年前苏联试爆的氢弹「大伊万」,当量是5,000万吨。

如果拿核武器做类比,EUV光刻机对应的是「大伊万」,而不是「邱小姐」。

而且我们比较拿手的举国体制和疯狂内卷,在半导体领域不过是基本操作罢了。

美国半导体是美国军方用大量高价订单喂大的,日本半导体的兴起离不开政府制定的「超大规模集成电路计划」,韩国三星王朝建立在国家政策和财团的推动上,台积电的崛起也有赖于台湾工研院的支持。

夸张点说,人均举国体制。

而要论内卷,海外芯片代工(只负责制造,不负责设计)巨头也不遑多让。

作为领头羊,台积电每年拿出利润的大头建生产线,今年的资本开支计划差不多是中芯国际的8倍。

作为后起之秀,三星不仅花高价到处挖人,更在行业下行期疯狂扩张产能,卷死友商。

更麻烦的是,半导体是一个非常依赖上下游密切协作、共同进步的行当,需要大量的试错来积累know-how,但国内目前缺乏这样的生态环境。

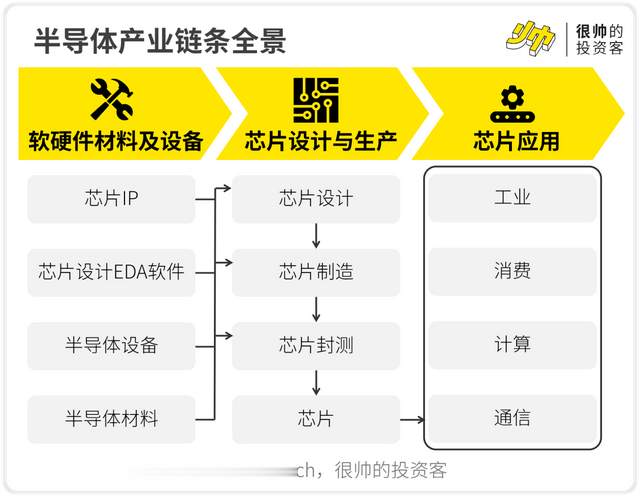

假如芯片是软欧包,那半导体设计就是食谱,半导体材料是面粉之类的食材,半导体设备是烤箱之类的厨电,半导体制造则是把面包烤出来。

想做出足够好吃的欧包,得要根据烘焙出来的味道和口感,不断修改配方,调整发酵工艺等等。

半导体产业也是如此,需要芯片设计商、芯片制造商和设备供应商等等,相互磨合、一起成长。

台积电的芯片制造能力,正是在苹果等顶级芯片设计公司的不断调教下,才做到独步天下。

苹果、华为海思、联发科、高通、AMD等等一众高手,跟台积电一起调试产线、提高良率。

正是因为经历了多轮的迭代和验证,积累了丰富的经验,台积电才能够不断突破新的工艺节点。这反过来也提高了台积电在业内的受认可度,形成正反馈。

无独有偶,阿斯麦的光刻机也是靠跟台积电的通力合作、反复迭代,才得以傲视群雄。

而国内现在的情况是——

设计公司瞧不上大陆制造厂商的工艺,不大愿意下订单,后者的姿势水平自然无从提高。

大陆制造厂商又嫌弃国产半导体设备,随便买几台扔一边应付差事就算了,后者同样难以得到真实反馈。

相比之下,先进制程工艺航母级的投资强度——一条产线的投资规模差不多够建一艘地表最强的福特级航母,已经不算什么了。

毕竟对于一个大国来说,钱能解决的问题,都是小问题。

所以想在半导体领域全面赶超,真真是易水萧萧关山难越。

Part 3大风起兮云飞扬不过我们之前打通关的副本,又有哪个不是史诗级挑战呢?

发展发展半导体产业固然有各种困难,但我们并不是只能坐以待毙。

2020年中国大陆半导体前道设备采购额中,国产设备比例只有7%,而美国设备比例高达53%。

好在美国的出口禁令已经让产业界认识到产线去A化(A=American)、导入国产设备的重要性和紧迫性。

1. 打造去A化产业链首先,能用国产设备的,尽可能用国产设备。

目前国产刻蚀设备、清洗设备等已经基本能够满足28nm及以上成熟制程技术要求,大概率会是优先受益的。

中芯国际、华虹半导体、长江存储、合肥长鑫等厂商,在扩产计划中打算加速导入国产半导体设备。新产线没有历史包袱,能从零开始磨合,共同打怪升级,形成良好的正向循环。

其次,合理使用欧洲日韩的产品来替代美系产品。

同时我们也不能奢求半导体产业全线国产替代,这不现实也没必要。

欧洲和日韩的半导体企业,如果没有用美国技术和产品,不见得就会受美国制约,可以作为我们的贸易伙伴。

比如美国就一直游说荷兰政府禁止阿斯麦对华出售旧款DUV光刻机(支持7nm以上制程工艺),但阿斯麦压根没同意。

当然未来这种情况也可能会发生变化,比如日本的光刻胶就可能会断供。

所以虽然不应完全抛弃全球化大分工,但最好各个环节都至少导入国产二供(第二供应商,可以理解为「备胎」),以防万一。

2. 继续发展成熟工艺建立去A化的成熟制程工艺供应链,意义要比基于美系设备搭建先进制程工艺供应链的意义更大,毕竟后者分分钟就能被美国给扬了。

立足去A化的供应链发展成熟制程工艺,可能更适合国情。

先进制程就像黄金矿工游戏里的钻石,璀璨而难得;而成熟制程则像数量众多、俯拾皆是的黄金,是你得分的真正保障。

根据IC Insights的数据,去年28nm及以上的成熟工艺所制造的芯片,依然占了半壁江山。

车规级芯片就是个不错的发展方向,汽车智能化浪潮激发出巨大的芯片需求。

尤其是模拟芯片领域,用成熟制程就足够了,强行上先进制程可能反而容易出现漏电等问题。

3. 协力突破先进制程

3. 协力突破先进制程至于攻克先进工艺,还需要政府、产业界和投资圈的共同努力。

半导体产业是一个精密的生态系统,想要全面升级需要半导体设备、材料、芯片设计、芯片制造乃至EDA厂商一起奋斗。

参考海外的经验,在后发者追赶的过程中,产品力不足的阶段离不开政府的大力支持。其实当前大热的「信创」就是从终端需求角度,扶持半导体产业。党政系统采购国产计算机和服务器,实行「精准滴灌」。

至于人才建设和基础研究这些,同样离不开政府的布局。拿FPGA芯片领域来说,中国的专业人员(企业+研究机构)不到1,000人,只有美国的1/10。

投资圈同样能为半导体产业贡献力量,先前投了太多的半导体设计公司,是时候支持半导体设备赛道了。

EUV光刻机当然很难,即使强如阿斯麦,从推出原型到正式上市,也折腾了十年。

所以我们才反对「速胜论」,不要指望开启「新型举国体制」,就能很快结束战斗,这征途十年起步。

但时间是站在我们一边的,中国的综合国力相比潜在对手是不断上升的。

而且现在摩尔定律(每隔18~24个月,芯片的晶体管密度翻倍)已经逐渐失效,台积电和三星新一代的先进制程开发进度都低于预期,这显然有利于我们追赶。

十年饮冰难凉热血,百二秦关终属楚。到那时,美国再挥舞半导体制裁大棒,就只会撞上反甲了。

照例一张图总结一下——

「Greed is good.」

「很帅的投资客」的所有内容皆仅以传递知识与金融教育为目的,不构成任何投资建议。一切请以最新文章为准。

⚠️ 风险提示:历史经验失效;国际政治局势超预期;半导体周期进一步下行等。

相关阅读:

《国产芯片只剩下两个选择》《缺芯 各大巨头的心病》本文分析师/ 柏辰

图片与编辑/ 狐狸,亚亚夫

Icon/ freepik from flaticon

主创/ 肖璟,@狐狸君raphael,曾供职于麦肯锡金融机构组,也在 Google 和 VC 打过杂。华尔街见闻、36氪、新浪财经、南方周末、Linkedin等媒体专栏作者,著有畅销书《风口上的猪》《无现金时代》。

参考资料/

《美对华出口管制新规对中国半导体行业影响几何?|华兴观点》《封面报道|限“芯”冲击》《美国芯片封锁:缘由、影响、及应对》《中信证券:美国出口管制新规加码产业链限制,关注半导体材料国产化》《国运背后的芯片战争》《产业竞争力报告④“三分天下”格局,中国光刻机产业如何突围》《DUV光刻机”断供“危机暂时解除,国产28nm光刻机何时才实锤落地?》《28nm工艺以上,中国大陆芯片公司能拿下的现实生意》《ASML:美国新禁令不会让光刻机出口更严格,对2023年影响十分有限》《中国半导体白皮书》《半导体行业最新进展:全球半导体整体将进入下行周期,但仍有结构性机会》《半导体设备系列前道设备》《中国将如何弯道超车,探索FPGA国产化机会》《2022中国半导体投资深度分析与展望》《中国半导体IC产业研究报告》