本文是回顾帖,对上周四直播解读贵州茅台年报时的主要内容做回顾。

正如天下没有不散的筵席,有聚必有散,盛极必转衰。这是规律,长期维持高增长是不符合常识的。然而,2023年,贵州茅台的净资产收益率达到了34.19%,又创新高。所以直播的时候小北就在讲:茅台的这种发展势头会一直持续下去吗?茅台未来的最大的风险是什么?相比于多数企业,贵州茅台的确实性更高;

于我个人而言,我能确定贵州茅台的商业模式是好的,高端白酒最符合我们的特色文化、社情民俗;我不能确定的是,茅台的规模和利润率已经那么高了,在高基数之上的增长,它会如何维持?以及,目前这种高增长它能维持多久?

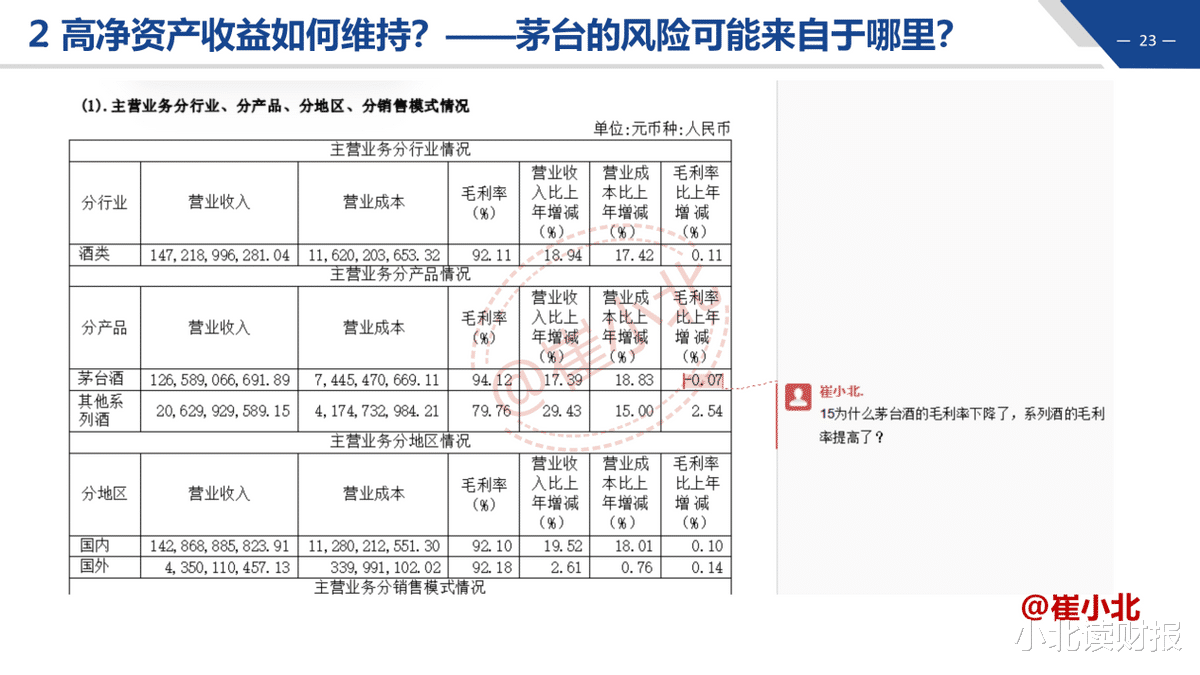

与此同时,我们能看到2023年茅台酒的毛利率下滑了,虽然只是下滑了0.07%,小到几乎可以忽略不计。最理想的状态是,茅台酒的销量和价格都是提高的,毛利率进一步提升。

然而,即便是2023年茅台提高了出厂价,这则消息也被市场解读为利好,可增加茅台的收入利润。但是,从2023年年报看,茅台酒的毛利率略微下滑,而不是我们理想中的毛利率提升。要么就是白酒市场竞争太激烈了,连茅台酒也不具备提价的基础。

虽然茅台酒的毛利率略有下滑,但是我们不能忽视系列酒的突出表现,包括:①2023年系列酒收入同比增长29.43%;

②2023年系列酒毛利率同比增长2.54%;

③2023年系列酒销量同比增长2.94%。茅台系列酒的收入增长远大于其销量增长,说明系列酒的产品结构在优化,高毛利率的系列酒占比提升;这可以缓冲茅台酒毛利率增长缓慢乃至下滑,对公司整体盈利带来的负面影响。

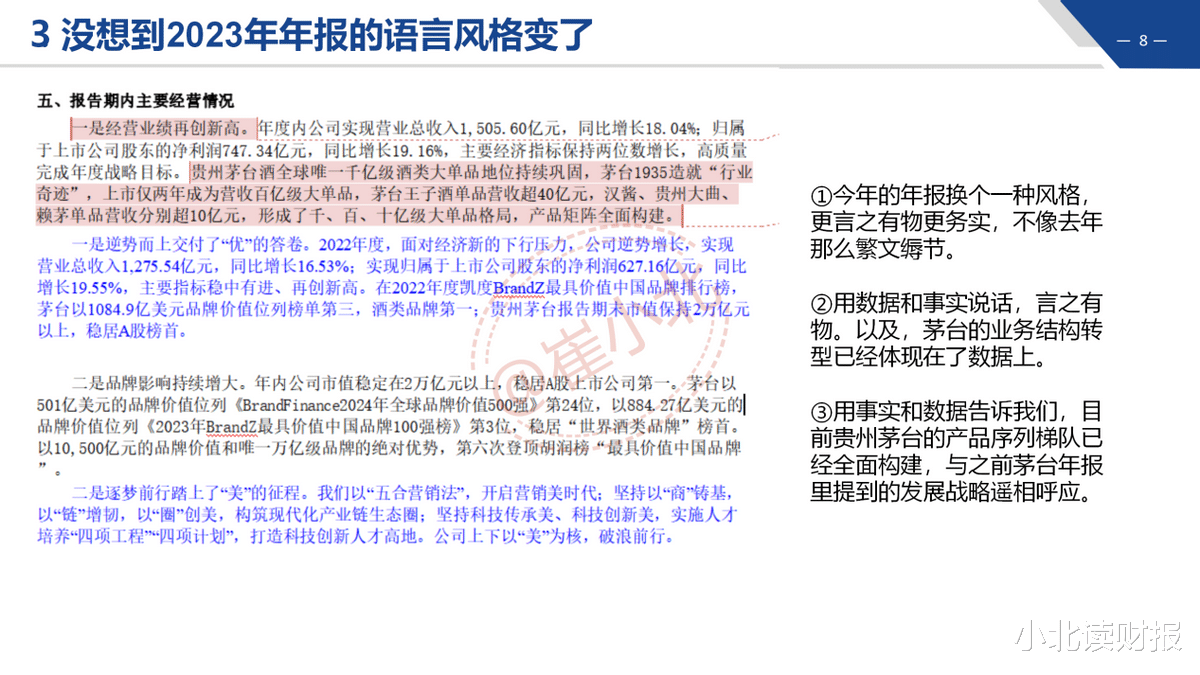

利润率的稳定增长,依靠的是业务产品结构不断优化,而茅台已经做到了这一点。正如2023年年报里首次提到的一段话:贵州茅台酒全球唯一千亿级酒类大单品地位持续巩固,

茅台1935造就“行业奇迹”,上市仅两年成为营收百亿级大单品,

茅台王子酒单品营收超40亿元,

汉酱、贵州大曲、赖茅单品营收分别超10亿元,

形成了千、百、十亿级大单品格局,产品矩阵全面构建。

过去一年在不断理解下面两段话。

贵州茅台年报里提到的四个不变:

白酒作为中国人情感交流的载体没有变;

作为中华民族文化符号之一没有变;

作为中国人的偏爱消费品没有变;

作为中国人消费白酒的传统风俗习惯和文化习惯没有变。洋河股份的招股书里说:除了居民外出用餐因素外,商务往来、公务活动等社会交往活动也是餐饮业重要的客源。

请客吃饭通常是社会交往的组成部分,而我国自古就有“无酒不成席”之说,白酒在餐饮活动中充当了人际关系润滑剂和感情催化剂。

具体的案例上周直播的时候已经讲过了。总之,有的事没有白酒你就办不成,或者办不好。

至于茅台的股价怎样波动,那是市场的事,而我们能做的就是利用市场下跌的机会,千万千万不要买贵了。