最近有个客户,给孩子买了少儿平安福,找我咨询退保。

客户想着把原来交了7年的平安福退保,然后再找我重新配置性价比更高的保险。

客户态度很坚决:虽然退保会损失几万块,但是要及时止损。

我一听,赶紧打住,让客户千万别退保。我耐心的跟客户解释,不建议退保的原因。

第一,保单已经交了7年,还有13年保费就交完了。如果退保重投,还要重新交20年保费,可能新产品年交保费会便宜一点,但是总交保费未必会少。

第二,退保损失最大的是自己,客户7年保费交了5.8万,退保不知道能不能拿回1.5万。等于退保,保单终止了,保障没了,还净亏4万元多,划不来。

第三,重疾险,就算是投保新产品,也未必会比原来的产品好。因为客户投保的平安福,是旧版本的疾病定义。旧版本的重疾险,很多重疾疾病定义更宽松,而且还有新旧版本重疾择优赔付,将来理赔尺度会更宽松,也不建议退。

所以,我还是极力劝阻客户,不要退保。

现在最好的处置方案就是:把原来的平安福保单,做一个优化升级就好了。

具体的优化升级方案如下:

1、少儿重疾可选,直接终止

这个是一个轻疾、重疾住院陪护津贴,交20年,保障到25岁。

保障内容是孩子25岁前,如果因轻疾和重疾住院,保险公司每个月给2万元住院津贴,重疾可以连续给6个月,轻疾连续给3个月。

但是考虑到孩子25岁前,发生轻疾,重疾的概率极低,而且就算真的发生相关重疾,主险也会赔付40万,不差这几万元。

最关键的是,现在中国医疗资源紧张,很少有病人可以住院超过2个月,甚至3个月,半年的。所以这个住院津贴,可能最多就给1-2个月。没啥意义,所以这个条款,建议直接终止。

2、少儿长期意外+意外医疗,优化替换

保单中少儿长期意外+意外医疗,保费一年1000多,但实际的保障并不高,只有20万的意外身故伤残+3万的意外医疗。

我建议客户做一个替换,比如替换成平安的小w童5号综合意外险。

如下图,交一年,保一年,哪怕选择尊贵版,一年50万的意外身故+100万的意外伤残+10万的意外医疗,还有其他保障,一年保费也就174元钱。

保障全方位升级,保费大大降低,何乐而不为。

第三,补充0免赔的中端医疗险

纵观客户的整个保单,还缺失了一项责任,就是住院医疗保障缺失。

很多人可能会建议客户,给孩子投保一份百万医疗险。但我更建议客户选择0免赔额的中端医疗险。

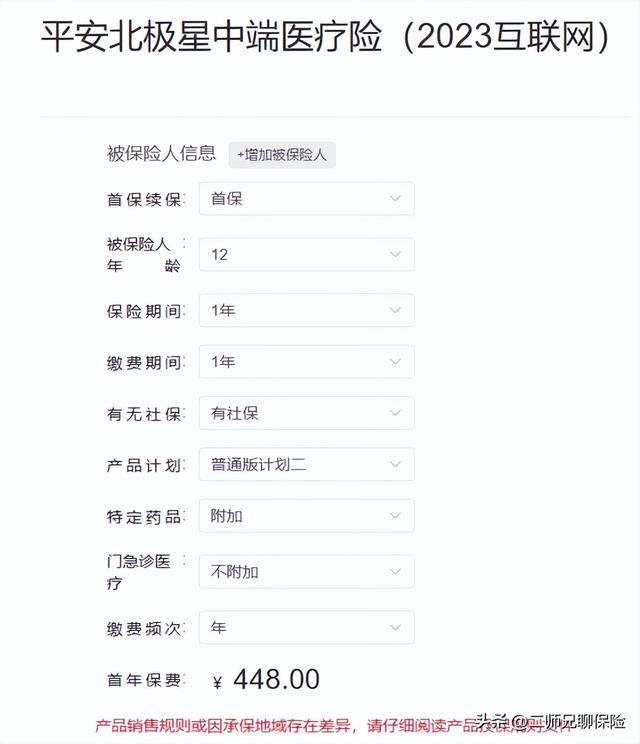

比如下面平安的这款中端医疗险。

一年100万的一般住院+100万的重疾住院+150万的靶向药外购,还有150元/天的重疾住院津贴。

关键是:住院0免赔额,只要住院,社保报销后,剩下的全额报销,大病小病都能保。

客户孩子现在投保,一年保费才448元/年,性价比超级高。

最后,在我的极力劝说下,客户没有选择退保,而是做保单优化升级。

所以,真心建议大家,不要轻易退保平安福,尤其是在缴费多年的情况下。