少儿平安福优化

客户2017年给孩子投保的少儿平安福保险,最近在网上看了很多保险测评,觉得自己的保单性价比太低,就一直想要退保。

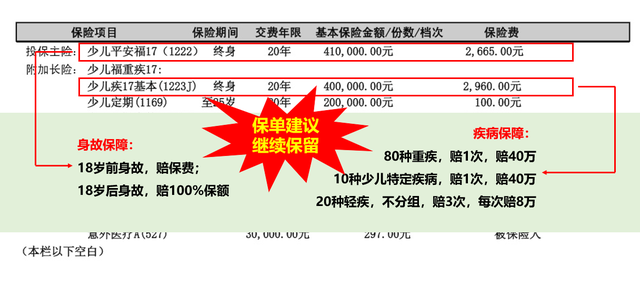

客户给孩子投保的少儿平安福17

二师兄看完后,在客户原有保单基础上,做了一个保单优化,不但整个保障利益没有太大损失,部分保障甚至升级了,一年还能节省3500元。

再次强调一下!如果你的平安福保单缴费年限超过3年以上,千万别轻易退保,因为退保最大的损失是自己,不但保障终止,之前交的好几年的保费也只能退回20%-30%,非常不划算。

注意,网上有些退保黑产,说能代理客户退保90%以上,基本上都是假的,大家不要轻易上当,除非你确实能找到当时代理人违规销售的证据。

现在分享整个保单优化升级攻略:

1、 主险少儿平安福17+少儿疾17基本,一个是身故保障,一个是身故保障,都是保障终身,考虑到保单已经缴费多年,退保损失巨大,这两个条款建议保留。

少儿长期意外+意外医疗,建议做优化

2、 少儿长期意外+意外医疗,这两个条款加起来保费1777元/年,提供的保障只有40万的意外身故伤残+3万意外医疗。

保单性价比不高,建议替换成一年期的平安小W童综合意外, 50万意外身故+50万意外伤残+10万意外医疗,一年保费只要174元,这样优化之后,保障升级,保费一年还能节省1603元。

少儿福肿瘤条款,建议直接终止

3、 少儿福肿瘤条款,这是一个恶性肿瘤多次赔付条款。

但是想要实现恶性肿瘤多次赔,得同时满足2个条件:第一,首次重疾必须是恶性肿瘤,第二,恶性肿瘤与恶性肿瘤的间隔期必须满5年以后。

也就说,罹患癌症之后,得5年以后,如果出现癌症复发,转移,新增或者持续,保险公司才赔钱。理赔条件相当之苛刻,很有可能钱花了,但是最后没赔到,这个条款,建议直接终止。

4、 住院费用和住院日额,这两个是1年期短险。

住院费用是小额住院医疗,每次住院最高报销6000元,报销比例80%。住院日额是小额住院津贴,住院每天给100元津贴,但前3天免赔,从第4天开始给付。

两个条款,一年保费2000多,但保障非常有限,只能保小病,不能保大病。

建议直接替换成0免赔的中端医疗险,比如平安北J星,一年保费只要981元,就有100万住院+100万重疾+150万的靶向药外购,而且0免赔,只要住院,社保报销后剩余部分全额报,100%赔付,大病小病都能保。

这样优化升级后,一年又能节省1158元保费。

综上,我们给客户保单做了优化升级之后,不但每年节省了3500多的保费,而且整个保单利益没有太大损失,部分保障比如意外,医疗甚至还升级了。

以上就是二师兄对客户的这张少儿平安福17做的优化升级建议,仅供参考,谢谢大家。