本周观点

上周,铜价周后逐步企稳后,在周四继续上攻,预计短时铜价维持高位运行,高位指向74500-75000元/吨。近日,有关“充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”的观点,引发了市场热议。常规货币政策意味着央行不能直接下场,印钱支持财政。而MMT属于非常规货币政策,本质其实就是政府创造信用,央行变商行,配合政府创造信用。央行购买资产,增加基础货币,从而增加准备金,降低资金成本,这是未来货币政策必然的选择,但在当下时点市场容易读出特殊的意味。那么,MMT会引发通胀吗?通缩通胀,本质上可以理解为资本错配引起的供需失衡,供需失衡达到一定程度引起价格持续性的下降或者上升。目前,美国及海外的通胀,实际上也是资本错配的结果。通缩通胀的本质,都是市场对之前资本错配的纠正,当这种极端错配走到极致,无法再走下去时,趋势的转折就发生了。资本错配是通缩通胀的本质,也是大宗商品存在很强周期性的原因。于铜而言,上周CSPT举行的最新会议决定不设定二季度加工费指导价,同时建议联合减产幅度为5-10%。但我们在两周前的周报《还能涨吗》之中指出过,一则国内炼厂最后真正能减产多少还是未知数,二则从本次季度例会来看,国内炼厂的态度依然是能不减尽量不减,否则就不会导致最终定量不定价的结果。定量不定价的结果是,炼厂所有2季度的铜矿TC价格随行就市,完全根据零单市场价格接货,这也意味着,国内炼厂接下来将面临长单零单均面临亏损的局面。最终的结果是,无论减产与否,精炼铜供应的弹性将变得非常大,而原料部分的短缺在基本面而言影响周期起码维持1年左右。所以,2季度铜价来看,易涨难跌,但依然需要谨慎多杀多的局面发生。现货市场,本周初进入4月,部分中间商存在票据需求,吸收现货,尽管铜价持续上攻逼近7万三,现货报价依然坚挺在平水附近,平水铜贴水50元/吨附近成交良好,下游清明节前刚需接货量略有增加。当下,进入2季度后,精炼铜供应依然存在较大变数,下游消费情况依然取决于终端企业入市情况,据悉终端企业订单良好,但多存在畏高心理。随着华东、华南等地区库存进入增减瓶颈期,库存下降的时间点依然取决于终端入市情况,进而传导下游加工接货积极性。后期来看,考虑铜价短时维持强势,预计上半年无正套机会,5-7反套机会尚需观察,当下c100以上并不适合入市,观望为佳。月度平衡表

数据来源:SMM,钢联,紫金天风期货研究所

周度基本面情况

主要矿企新闻更新

【Adani: 印度Adani铜冶炼厂启动】Adani子公司卡奇铜业(Kutch Copper)表示,已向客户发送了第一批阴极铜。该工厂将成为世界上最大的单一地点工业金属定制冶炼厂。初期产能将达到每年50万吨,二期工程将翻一番。Adani炼厂2024年产量预计达到4.3万吨。【IRH:计划竞购赞比亚Lubambe铜矿股份】国际资源控股公司(IRH)表示,打算竞购EMR Capital持有的赞比亚Lubambe铜矿80%的股份,而在此之前中国公司JCHX Mining也有意购买该股份。IRH最近收购了赞比亚Mopani铜矿51%的股份,为其在赞比亚的更多投资机会打开了大门。2023年,Lubambe铜产量3.1万吨。【PT Amman:2024年计划提高铜精矿产量至83.3万干吨】印尼铜矿商PT Amman Mineral International AMMN. JK目标是在2024年生产83.3万干吨铜精矿,比去年的产量增长约54%,得益于Batu Hijau矿第7阶段的高品位矿石。该公司去年生产了54.2万干吨铜精矿,销售了54.8万干吨精矿。其2023年的生产和销售业绩受到年初高降雨量的影响,导致生产和销售都下降了32%。【中国铝业拟转让中铜资源6.68%股权予中国铜业】中国铝业发布公告,于2024年3月27日,公司与中国铜业订立股权转让协议,公司同意转让而中国铜业同意收购中铜资源6.68%股权。上述股权转让完成后,公司将不再持有中铜资源的任何股权。数据来源:根据新闻整理,紫金天风期货研究所

铜精矿/粗铜加工费

铜精矿方面,截止节前周五(3月29日),进口铜精矿指数(周)报6.38美元/吨,较上一期回落4.25美元/吨。上周,铜精矿现货TC快速下探,主要由于Escondida对冶炼厂的招标跌至3美元/干吨,迅速拉低贸易商的报盘和可成交。同时,贸易商对矿山竞标加工费跌至负数。本周,CSPT召开季度会议,但未设铜精矿现货指导价。市场参与者多等待新一轮冶炼厂运营计划的调整。

数据来源:SMM,钢联、紫金天风期货研究所

铜精矿港口数据

上周,中国7个主流港口进口铜精矿当周库存为30.6万吨,较上周环比减4万吨。分港口来看,除去锦州港及防城港港外,其余港口库存均出现下降,南京港库存归零。从国外矿山报价及国内港口库存变动来看,铜矿的吃紧已提前至今年,年内短缺情况基本确定。考虑炼厂短期进入检修高峰期,港口的库存短期内或出现一定量增加,但也意味着国内后期精炼供应收紧。

数据来源:钢联,紫金天风期货研究所

冶炼利润

上周,TC价格持续下降,长单及零单冶炼利润剪刀差依然表现明显.不过,随着铜价及贵金属的上涨,炼厂长单盈利空间有所扩大,长单利润水平增加至2500元/吨附近,而零单亏损维持在1400元/吨附近。后期来看,年内原料端的吃紧已基本确定,精炼铜的供应存在较大弹性,成为年内支持铜价走势较为重要的因素之一。

数据来源:SMM,紫金天风期货研究所

沪铜价差结构

上周,随着月末及季度末的临近,持货商换现意愿增加明显,加之铜价运行重心上移,下游畏高少有入市,现货报价贴水逐步扩大,直至周五因缺乏外盘指引国内难以点价切资金吃紧情况有所改善,现货贴水才有所收敛。本周初进入4月,部分中间商存在票据需求,吸收现货,尽管铜价持续上攻逼近7万三,现货报价依然坚挺在平水附近,平水铜贴水50元/吨附近成交良好,下游清明节前刚需接货量略有增加。当下,进入2季度后,精炼铜供应依然存在较大变数,下游消费情况依然取决于终端企业入市情况,据悉终端企业订单良好,但多存在畏高心理。随着华东、华南等地区库存进入增减瓶颈期,库存下降的时间点依然取决于终端入市情况,进而传导下游加工接货积极性。后期来看,考虑铜价短时维持强势,预计上半年无正套机会,5-7反套机会尚需观察,当下c100以上并不适合入市,观望为佳。

数据来源:SMM,紫金天风期货研究所

伦铜结构曲线

截至3月28日,伦铜库存略增至11.24万吨附近,注销仓单比例略增至13.07%左右。同时,cash月报价贴水略有收窄,报贴水100.5美元/吨附近。LME库存短时变动频率下降,以刚需为主,变动以欧美市场为主,后期随着国内出口趋于盈利,部分国内库存将转移至LME亚洲仓库。

数据来源:Wind,紫金天风期货研究所

伦铜持仓与仓单集中度

LME的Futures Banding Report显示铜价多头短期轻仓位有所下降,远期仓位有所增加,空头短期轻量仓位有所下降,但中期轻量仓位有所增加,市场短线操作活跃度有所下降。Cash Report、Warrant Banding Report显示市场集中度下降。

数据来源:Bloomberg,紫金天风期货研究所

沪伦比值变动

上周铜价反弹,随着外盘休市,国内补涨意愿增强,沪伦比值大幅增加至8.14左右,但由于人民币汇率波动剧烈,铜进口亏损状态持续,亏损水平在600元/吨左右。短期关注国内跟涨情绪及汇率波动对比值行程的影响,等待高位可适当反套。

数据来源:紫金天风期货研究所

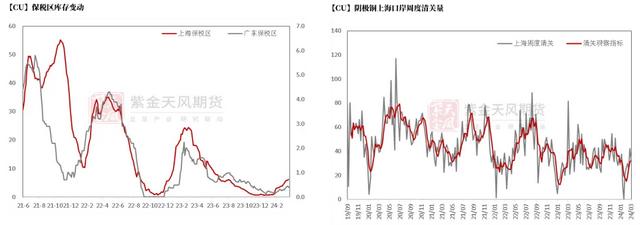

保税区库存变动以及上海口岸到港量

随着进口比值一度拉升,进口亏损收窄,清关量有所增加,到港船货进入保税区比例增加,上海保税区库存有所增加,总数在6.15万吨。上周,周度清关量维持在3.19千吨。春节期间细项数据来看,清关品牌主要为:国产、智利、波兰等。广东保税区维持在0.4万吨。

数据来源:SHMET,紫金天风期货研究所

上海口岸周度清关及出口量

上周,到港船货数量稳定,船货量在2.5万吨附近。另外,国内炼厂持续出口至保税区量为8.74千吨,周度出口量为0.52千吨。

数据来源:SHMET,紫金天风期货研究所

月度进出口量及观察指标

数据来源:SHMET,紫金天风期货研究所

废铜市场

截至3月29日,随着铜价维持强势,废铜发力,精废价差快速收窄至1500元左右。废紫铜市场,铜价持续波动,废铜现货价格保持坚挺。上游贸易商心态纠结,厂家采购价难及其心理预期,因此整体出货意愿不强,且目前废铜货源流通偏紧,现货价格相对偏高,大部分货商不敢高位囤货,贸易方式多以快进快出为主,对后市持相对谨慎的态度。由于下游多数厂家原料库存较为充足,采购端需求偏弱,近期重心主要放在成品销售上,对高价原料接受度不高,采购策略上多偏向保守,同时精废价差持续波动,这使得厂家后期的原料需求也存在一定的不确定性。废黄铜方面,铜价先抑后扬,但废黄铜价格走势相对平稳,市场交投表现相较活跃。上游持货商意图通过快速周转从而获利,积极在市场上出售库存,加上近期进口废黄铜原料也表现尚可,市场整体可成交货源比较宽松。下游部分黄铜厂在周中铜价下跌时大幅下调了铜棒价格,这在一定程度上促进了终端的提货意愿,成品订单略有提升,但与去年同期相比,整体需求的差距仍相差较大。因此原料端实际采购量相对有限,目前仍以消耗库存为主。

数据来源:SMM,钢联,紫金天风期货研究所

下游企业及终端

上周铜价维持强势后,下游表现如何呢?具体如下:精铜制杆:上周(3.22-3.28)国内主要精铜杆企业周度开工率如期环比上升2.62个百分点,录得66.98%,预期值(65.81%)。上周减产企业库存降低后恢复生产,带动本周开工率如期实现小幅回升。精铜杆企业产出维持平稳,由于铜价有回调表现,市场采买情绪稍有提振,但由于依旧处于相对高位,提升表现略显不足,因此多数精铜杆企业产出皆以平稳运行,以交付长单为主。从本周整体订单表现来看,精铜杆企业无增产可能,短期内如再遇铜价高涨,或再度出现个别企业停产检修情况。再生铜杆:上周,再生铜杆企业开工未见提升表现,由于目前铜价维持相对高位,在采购成本大大增加的情况下,虽然市场原料供应紧张程度缓解,但由于下游客户实际接单表现不及预期,因此部分铜厂成品库存也较充足;目前市场销售环境不佳,低价竞争较为激烈,在高价收料的限制下,多数铜厂仅维持单线生产,整体产出无较大变化。铜管:上周,铜管企业产量持续回升,本月空调市场排产计划回升,铜管企业订单小幅回升。铜管市场进入传统旺季,长单需求或将再度增加,短线内部分企业订单将坚挺运行。目前市场供应扩能明显,价格竞争激烈,然下游增速却支撑有限,在供需博弈的格局之下,国内需求已然有限;从市场反馈来看,下游大量备库的积极性依旧偏低,也是担心行情出现大幅波动的情况,所以整体采购仍偏谨慎。铜板带:上周,铜箔市场较之前有所回暖,虽然加工费上涨难度大,但订单出货方面有所改善。电子电路铜箔较之前有明显改善,需求订单量头部企业有明显增加,中小企业小幅增加,多数生产企业保持平稳出库。锂电铜箔受价格波动影响,下游电池企业表示整体交易氛围较差,拿货速度没有增长趋势。市场主要参与者对后市行情反馈不够平稳。目前,受铜价大幅变动影响,下游采购成本增加,但前期备库原料已经基本清空,刚需订单有所上升,外加下游接受高铜价的现实,采购情绪较之前有明显增加。随着换月,铜均价普涨,下游也随之涨价,市场热度有望进一步提升。数据来源:SMM,钢联,紫金天风期货研究所

库存变动

随着铜价强势,国内外库存进入瓶颈期,短时增减幅度有所下降,尤其国内表现更为明显。后期来看,铜期货仓单消化仍有待时日,库存拐点明显迟于2023年。考虑二季度冶炼厂集中检修计划开启,且下游消费回归正常,库存拐点有望在4月上旬逐步出现。

数据来源:SMM,Wind,紫金天风期货研究所

上海地区社会库存

本周初,随着春节累库持续,上海库存继续增至25.2万吨左右,增幅有所放缓。值得注意的是,上海地区单日出库量已恢复正常水平,4月初单日出库量高达1.4万吨。

数据来源:钢联,SMM,紫金天风期货研究所

广东地区社会库存

本周初,广东地区库存总量继续增至5.89万吨左右。和华东地区相比,广东地区库存增幅依然较为缓慢,单日变动量基本维持在三位数,波动率有限。单日出库量维持在2000-3000吨,基本在日常消费水平。

数据来源:钢联,紫金天风期货研究所

无锡地区社会库存

本周初,江苏无锡地区库存略增至5.8万吨,主流仓库均有增加。

数据来源:钢联,紫金天风期货研究所

CFTC持仓

从3月26日的CFTC持仓来看,非商业多头与空头持仓占比分别为43%、34.8%,多头减少2.9%,空头增加0.5%,市场操作积极性下降。非商业净多头持仓为23083张,COT指标为0.657,短期强势尚存余韵。

数据来源:Wind,紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。