2023年2月11日央行和银保监会发布了《商业银行金融资产风险分类办法》,通过分析以上内容,重点关注两点:一是表内承担信用风险的金融资产进行风险分类,包括但不限于贷款、债券和其他投资、同业资产、应收款项等。这意味着监管范围并不仅仅是贷款,也包括投资等其他资产;二是不良认定,不良资产包括次级类、可疑类、损失类。根据风险分类原则,金融资产已发生信用减值算不良资产,也意味着预期信用损失的三阶段金融资产属于不良资产。

过去曾经分析过多家银行,包括四大行,招商银行,平安银行,兴业银行等,数据分别是以2022年年报以及2023年年报数据为例,横向和纵向做了分析。今天以同样思路,以最新发布的2023年年报数据为基准,分析浦发银行不良认定标准是否严格以及不良覆盖率情况,详细内容见如下。

在开始前特别说明一下,本次分析主要以贷款和债权投资为主,主要是这两者资产占比较高,最具有代表性,参考如下:

分析:如上图所示,贷款和投资合计占比超85%以上,将近90%。因为这两类资产占比非常集中,分析更具代表性。接下来将参考以前的分析方法逐一展开。

一、不良认定标准是否严格

1、贷款质量五级分类

分析:如上图所示,2023年不良余额为741.98亿元,占比1.48%。相比去年同期,同比减少0.56%,占比下降0.04%。

2、贷款和垫款信用风险

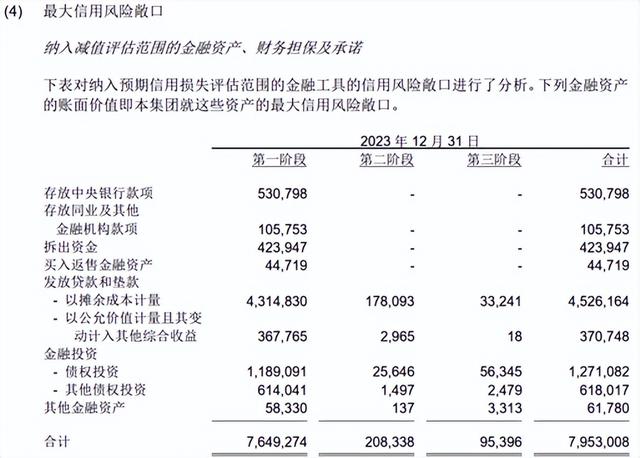

分析:如上图所示,三阶段贷款金额是1015.38亿元,相比去年同期,同比增长15.95%。对比不良余额,阶段三贷款金额增长幅度非常大。

特别说明:最大信用风险敞口金额是指扣减减值准备余额之后的,故三阶段贷款金额=风险敞口贷款+减值准备余额计算而来的。另外,因为风险敞口金额包含了应计利息,因为占比金额比例非常小,故没有排除。后续横向对比可能口径略有差异,但分析是模糊的正确,抓住主要和核心即可。故以上数据仅供参考。最后特别说明,金融投资也是类似的方法。

3、不良贷款认定严格度分析

不良贷款认定严格度=不良余额/阶段三贷款余额,根据此计算公式,整理结果如下:

分析:如上图所示,2023年不良贷款认定严格度为73.07%,相比去年同期,同比下降了12.14%。其次,相比四大行100%认定标准差距非常明显。

二、阶段三资产拨备覆盖率

1、阶段三贷款覆盖率分析

1.1 阶段三贷款余额情况

分析:由上图所示,阶段三贷款余额为671.48亿元。

1.2 阶段三贷款减值准备余额变动情况

图四

分析:由上图所示,阶段三贷款减值准备变动余额为682.79亿元。

1.3 阶段三贷款拨备覆盖率分析

阶段三贷款拨备覆盖率=阶段三贷款准备余额/阶段三贷款余额,根据此公式,整理结果如下:

分析:如上图所示,以上三阶段拨备覆盖率都体现出来了。阶段一和阶段二类似于五级分类的正常类和关注类,因此,我们重点关注阶段三拨备覆盖率,即2023年的拨备覆盖率为67.24%。

接下来再来对比去年同期表现情况,参考如下:

由上可以看出,相比去年同期,拨备覆盖率同比提升2.44%,这主要是因为三阶段损失准备余额同比增速高于三阶段贷款余额同比增速。

2、阶段三金融投资覆盖率分析

2.1 阶段三金融投资余额情况

分析:如上图所示,第三阶段金融投资余额为904.87亿元。

2.2 阶段三金融投资准备余额变动情况

分析:由上图所示,阶段三金融投资减值准备变动余额为316.63亿元。

2.3 阶段三金融投资拨备覆盖率分析

阶段三金融投资拨备覆盖率=阶段三金融减值准备余额/阶段三金融投资余额,根据此公式,整理结果如下:

分析:如上图所示,以上三阶段拨备覆盖率都体现出来了。阶段一和阶段二类似于五级分类的正常类和关注类,因此,我们重点关注阶段三拨备覆盖率,即2023年的拨备覆盖率为34.99%。

接下来再来对比去年同期表现情况,参考如下:

由上可以看出,相比去年同期,三阶段金融投资拨备覆盖率同比增长8.85%,这主要是因为三阶段金融投资损失准备余额同比增速高于三阶段金融投资余额。

三、过去五年阶段三资产拨备覆盖率情况

通过以上方法,整理计算出来拨备覆盖率数据如下:

分析:如上图所示,贷款拨备率均值在74.37%,最近五年呈现上下波动起伏走势,但2023年同比出现下降;金融投资覆盖率,即阶段三的金融投资余额/阶段三的减值准备余额,均值36.71%,不到40%,这个拨备水平明显偏低。

由上可以看出,贷款拨备覆盖率表现稍好,但受持续减费让利影响,2023年拨备覆盖率同比下降了,且低于最近五年均值。再看金融投资拨备覆盖率太低了,这与未来监管要求差距非常大。虽然当前还有时间缓冲,但是目前浦发银行经历了管理层更好后,是否及时采取措施扭转局面。后续如何走势,需持续跟踪和观察。

另外,通过图形展示走势情况如下:

四、阶段三资产拨备覆盖率横向对比分析

分析:如上图所示,从不良贷款认定严格度来看,招商银行>平安银行>兴业银行>民生银行>浦发银行;从阶段三贷款拨备率来看,招商银行>兴业银行>平安银行>浦发银行>民生银行;从阶段三金融投资拨备率来看,招商银行>兴业银行>平安银行>浦发银行>民生银行。

由上可以看出,从以上三个指标来看,民生银行和浦发银行真是一对难兄难弟,各项数据都相差不大,比较接近。这反应出他们确实与股份行梯队差距有明显差距了。

综上所述,通过以上分析我们看出,首先来看贷款不良认定严格度,同比不升反降,主要是因为阶段三不良余额同比增速明显高于不良余额同比增速。再横向对比其他银行,以上三个指标只与民生银行不相上下,但与招商银行、平安银行和兴业银行差距明显。因此,可以看出浦发银行和民生银行已经明显落伍了,被拉开差距了。未来如何发展,是否扭转局面,让我们拭目以待今年的表现吧!

以上只是个人看法和见解,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!