报告标题:转债价格处于历史低位,关注短期内的反弹行情——可转债周报(2024年7月22日至7月26日)

报告发布日期:2024年7月28日分析师:张 旭 执业证书编号:S0930516010001

分析师:方钰涵 执业证书编号:S0930523020001

1、市场行情

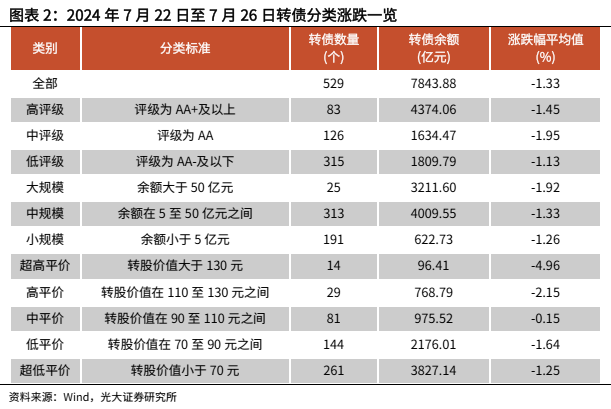

本周(2024年7月22日至7月26日),中证转债跌幅为1.54%,表现优于中证全指(-2.85%)。分类别来看,超高平价券(转股价值大于130元)跌幅均值为4.96%,表现弱于高平价券(-2.15%)、中平价券(-0.15%)、低平价券(-1.64%)和超低平价券(-1.25%)。低评级券(评级为AA-及以下)的跌幅均值为1.13%,表现优于中评级券(-1.95%)和高评级券(-1.45%)。

从转债规模看,本周大规模转债(债券余额大于50亿元)的跌幅均值为1.92%,表现弱于中规模券(-1.33%)和小规模券(-1.26%)。从行业来看,涨幅排名前30的可转债主要来自电气设备(5只)、机械设备(4只)和公用事业(3只);跌幅居前的30只可转债主要来自电子(8只)、医药生物(6只)和汽车(3只)。

2、目前转债估值水平

截至2024年7月26日,存量可转债共529只,余额为7843.88亿元。7月26日,转债的平均价格为107.54元,分位值为25.17%,处于2018年至今的历史低位水平。转股溢价率为51.24%,分位值为97.49%,处于2018年至今的较高水平。其中,中平价(转股价值为90至110元之间)可转债的转股溢价率为19.57%,高于2018年以来中平价转债转股溢价率的中位数(18.55%)。

3、转债涨幅情况

4、可转债配置方向

本周(2024年7月22日至7月26日),转债市场和A股市场呈现出不同程度的调整行情,转债抗跌性较强,整体表现优于A股市场。分平价看,本周超高平价转债跌幅较大,中平价转债抗跌性好。从评级来看,本周低评级转债表现优于高评级券和中评级券,主要原因是前期超低平价转债受到信用风险的影响存在一定程度的超跌,目前超低平价转债的价格得以修复,而高评级转债面临补跌风险。后续,我们认为在短期内,低评级、小规模转债有可能出现价格反弹,特别是中报业绩较好,无信用瑕疵的小规模转债值得关注。另外,我们认为红利转债已经开始补跌,可以寻找红利转债的低位布局机会。我们还需要关注转债市场的资金流向,特别是“固收+”基金和保险资金对转债资产和纯债资产的配置选择。在行业选择上,可关注以下方向的布局机会:1)现金流明显好转,企业盈利拐点即将到来的行业。例如精细化工、机械行业等相关的转债。2)设备更新方向:如汽车零部件、电网设备等方向的相关转债。3)可继续持有电力、银行、公用事业等红利板块的转债。

5、风险提示

关注A股市场走势对转债市场的影响。►利率债(张旭/李枢川)

不宜将MLF的操作规模与货币政策取向划等号

前期的资金紧张逐渐被淡忘了

建议用两年平均增速分析金融数据

中国央行遥遥领先——写在美债收益率冲高之时

再论收益率对利空因素的“免疫”

我们更应关注什么?——利率债2021年春季投资策略

与LPR相比,我们更关心存款利率

不宜过度关注OMO的数量

金融数据“增量高、增速降”是必然的;不如关注OMO和DR007利率。

DR007开盘价的提高并不是为了引导资金价格上行

1月的信贷数据容易被扰动

技术性的资金紧张

为何14天逆回购还等不来?

是否应取消“存款利率指导”?

►信用债(危玮肖/董乃睿)

以发展的眼光看待遵义的债务

下沉至主体的信用分析之陕西煤业化工集团

下沉至主体的信用分析之山西焦煤集团

下沉至主体的信用分分析之同煤集团

银行永续债近况

铁路投资主体信用分析要点

煤炭行业信用研究框架

公司治理视角下的违约主体

是否应严禁“红色”地区的城投债融资?

宏桥的“大气”提振市场信心

写在永煤违约一个月之际

无序违约提高了债券市场整体的融资成本和难度

►可转债(方钰涵/毛振强)

美国转债的发行交易规则、条款及特殊品种

转债条款的魅力

转债下修面面观

转债估值水平因何而变

影响转债估值的三因素 :转换价值、正股波动率及信用等级

转债破发解因

转债发行“进化史”