近两年,光伏行业在全球范围内遭遇了一系列困境,表现在A股上市公司上,就是从2021年开始,光伏行业公司普遍遭遇了营收增速下降、毛利降低、利润下滑等。体现在股价上,就是以隆基绿能、通威股份、TCL中环等一批光伏龙头股价从高点下来,跌去70%以上。

光伏行业困境主要受到多方面因素的影响,主要原因有以下三点:1、资本涌入、供给过剩;由于前些年光伏行业发展迅速,过量资本一拥而上,行业中上游产能急剧扩张,形成产能过剩。2、国际贸易壁垒;全球贸易保护主义抬头,一些国家出台了针对光伏产业的贸易壁垒。3、技术迭代与价格下跌;短短几年从多晶、单晶,N型、P型...技术的快速迭代导致企业经营风险和压力加大。

在整个光伏行业都陷入困境的情况下,石英股份发布了2023年年报,2023年,石英股份实现营业收入71.84亿元人民币,同比增长258.46%;净利润50.39亿元人民币,同比增长378.92%。

公司更是豪气分红,拟向全体股东每10股派发现金红利57元并转增5股,共派发现金红利20.57亿元,占合并报表中净利润的比例为40.82%。

石英股份为何如此豪气?石英股份的主要业务包括高纯度石英材料的生产,这些材料在光伏、半导体、特种电光源及激光光电、光通讯、光学镀膜、航天等产业中发挥着重要作用。

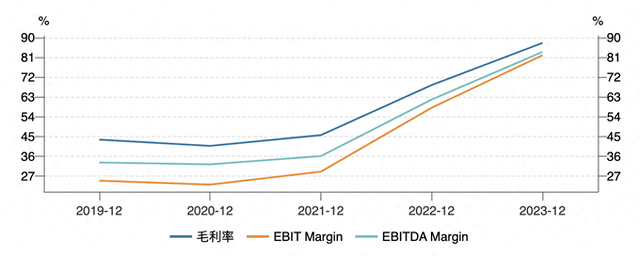

近两年,石英股份毛利率持续攀升,2023年,石英股份整体毛利率接近90%,堪比茅台。其中,石英砂营收59.09亿元,毛利率达94.22%,毛利率比贵州茅台还高!

石英股份能维持如此高毛利率的原因是,高纯石英砂的竞争格局决定的。目前,全球高纯度石英砂供应商主要有美国尤尼明、挪威TQC和石英股份,几乎垄断的市场导致产品供不应求,市场缺口大。

半导体用石英材料成新增长点高纯度石英材料不仅是光伏产业重要基础材料,也是半导体、特种电光源等产业重要的基础原材料。随着我国半导体行业的高速增长,高纯度石英材料市场前景看起来非常广阔。

根据测算,每生产1亿美元的电子产品,就需要消耗价值50万美元的高纯度石英材料,预计未来10年,全球高纯度石英材料年复合增长率接近10%。

尾声石英股份表示,目前公司公司正在加强国际化营销队伍建设,并持续增加终端晶圆制造厂商的半导体石英产品国际认证产品型号,以把握行业发展机遇,培育半导体产业用石英材料做为公司未来重要增长点。

此外,公司计划推进三期建设和高纯石英砂扩产项目,推动公司业务规模的持续增长。印钞机开足马力,不要停。

声明:本文不构成投资建议。

如数据有误,请联系修改。

分红交税11.4元,很合算的[点赞]

把现金分给了股东,坑死散民分一万还要扣二千,帐户少了一万,这就是分红,

过去已去,未来没来,市场给予最快的最好的评价

往常年份它的分红也就十派几块钱钱,最多也就十二,三块钱,除权下来你觉得能填权吗?!

把红先分了,钱进了自己的口袋,就等寒冬到来

拿自己的钱给自己分红还得交税[呲牙笑][呲牙笑]

牛B股没有买[大哭买,光伏板王者

卖出还要交红利税,还要除权

关键是虽然2003业绩翻倍大幅增长了,但整体行业,尤其中下游行业日子不好过哈?!持续性高增长是不可能的

没有造假的话就是好公司

确实是豪横的分红,这种分红若能持续,17 年可拿回本金。

关键他给你的价格肯定不低,回补除权缺口基本无望。

太过的分红也该管

分再多还不是大股东拿了大头

分红就是拿自己的钱捣自己的眼