原创 徐亮 华福固收研究

// 核心结论 //

城投债

2024年4月25日,上海证券交易所举办《城投企业产业化转型》线上专题培训会。城投平台与产投平台的政府属性较强,资本市场认可度与融资能力较高,融资成本也较低。以城投或产投平台来发行科创债,并投资于尚未完全成熟的新兴产业与未来产业,体现了各省市政府与资本市场已逐步形成“创新合作的新思路”,具有较高产业价值与投资价值,值得高度关注。

可重点关注目前“重点省市”中化债较好的省本级平台、省会级平台、省域副中心的城投平台,如重庆、天津、广西、内蒙古、辽宁、吉林、黑龙江、宁夏、甘肃等省市。期限可选择在2年以内,以防范在未来利率债出现反弹风险时,所持券种可保持足够流动性。

可重点关注目前各个省市拥有“特殊资源禀赋”的地级市,这些城市或承担国家级与省级重大战略项目,或能将自然资源进行产业化整合及形成产业集群,或拥有较多产业基金资源来孵化培育新兴产业与未来产业。期限可选择在2年以内,不宜久期过长,以防范利率债大幅波动对估值的冲击。

产业债

煤炭方面,建议重点关注市场占有率高、股东支持力度大、社会负担不重的国企煤炭企业;可关注冀中能源、山西焦煤、平煤等企业0至3年期债券。此外,今年以来,有关部门推出了“白名单”融资项目支持政策,房地产部分项目融资协调机制落地见效;可关注相关受益的建材、家具和城投企业。

金融债

防范化解金融风险作为中国人民银行工作会议部署的重点工作之一,本次央行发文再次强调了金融机构审慎经营的重要性,因此对于主要经营指标和风险指标较为稳健的金融机构可保持持续关注。此外,考虑到强监管和严监管下,金融机构的创新和逐利空间有所变小,各机构面临的经营压力变大,为提高整体抗风险能力,以银行业为代表的金融机构掀起“合并重组”潮,因此可关注重组或合并后新的金融主体,观察其在重组合并后的资本实力和经营规模变化,以及债务债权的承继问题,挖掘优质主体。

二永债方面,目前仍建议关注收益率水平较高且存续规模较大的优质区域,如浙江、江苏、山东、广西、四川和河北等地,仍存在一定的价值挖掘空间。证券公司金融债方面,当前证券公司各品种收益率下行至历史低位水平,对于部分优质主体可适当拉长久期至3-5年期以博取较高收益。保险公司金融债方面,高等级非永续次级债的性价比相对较低,对于追求更高收益的投资机构来说,可重点关注AA+保险非永续次级债;保险永续债当前估值收益均值在2.75%左右,目前发行主体的资质较优,可适当关注配置机会。

中资美元债

美国 24年1季度GDP环比折年率为1.6%,较上期有所下降;非农部门职位空缺情况也显示美国劳动市场需求逐渐降温;但从消费和投资端来看,短期内美国经济仍有一定韧性,核心通胀不低且未见下行趋势,降息可能继续推迟。中资美元债当前位置具有较高配置价值,但短期收益率上行压力不弱。择券角度,可从票息角度择券,重点关注城投和金融债;或等待降息窗口期进入。

风险提示

行业面临政策不及预期风险、基本面下行风险、信用风险蔓延。

01

“城投转型发债”的最新发展动向

1.1 城投债观点

(1)上交所指导城投平台转型为产业类城投

2024年4月25日,上海证券交易所举办《城投企业产业化转型》线上专题培训会。在本次培训中,上交所对“产业类城投”进行了定位,主要以服务地方经济发展为主,必须是“真转型”,有真实的造血能力与盈利能力,且转型后的城投不能从事垄断性、暴利性的行业,不与民争利,要发挥比较优势。

上交所还举例了三家产业转型成功的城投平台,包括了三门峡市投资集团有限公司、新乡国有资本运营集团有限公司、河源市国有资产经营有限公司,上交所认为这些平台的业务具有“产业属性”,具有典型代表意义。

三门峡国资曾经以委托代建、道路桥梁建设、土地整理开发和自有土地销售为主,目前转型为黄金加工、铝深加工、电力供应、酒店运营、康养旅游开发、担保咨询等金融服务领域为主。

新乡国资则下设城市发展、金融控股、乡村振兴、交通水利、数智科技、医药化工、文化旅游、矿产建材等8大业务板块,目前主要收入来自于医药化工产业板块,其次为区县国企的存量基建业务,整体收入结构逐步优化及多元化均衡发展。

河源国资不再经营传统城建类业务,2022年以物业租赁、房产销售、保安服务、医废处理等业务板块为核心。

2023年12月20日,上交所针对青岛经济技术开发区投资控股集团有限公司发行科创债进行了案例分析,提出了要关注“城投类资产、产业类收入、净利润中财政补贴占比”等三个指标。而在本次《城投企业产业化转型》培训中,上交所也提出了较为鼓励的债券品种,包括乡村振兴债、科技创新债、绿色债券等专项品种公司债,企业债券,资产证券化产品等。

自从2023年“35号文”、“47号文”及2024年“14号文”颁布以来,城投平台“借新还旧”压力逐步增大,“城投转型为产投”已经成为各地方政府融资的核心抓手。

从近期新发行科创债的三个发行人来看,青岛经济技术开发区投资控股集团有限公司、杭州市拱墅区国有投资集团有限公司、青岛城投创业投资有限公司这三家皆有产业基金的股权投资业务,主要聚焦于当前国家重点鼓励的新兴产业与未来产业。根据上交所制定的《上海证券交易所公司债券发行上市审核规则适用指引第4号——科技创新公司债券》,发行人相关业务及募资用途应当符合国家科技创新相关发展规划和政策文件要求,重点支持高新技术产业和战略性新兴产业细分领域及引领产业转型升级领域的科技创新发展。

城投平台与产投平台的政府属性较强,资本市场认可度与融资能力较高,融资成本也较低。以城投或产投平台来发行科创债,并投资于尚未完全成熟的新兴产业与未来产业,体现了各省市政府与资本市场已逐步形成“创新合作的新思路”,具有较高的产业价值与投资价值,值得高度关注。

(2)区县级平台债券发行的新动向

2024年4月19日,“临沂市兰山区城市发展集团有限公司2024年面向专业投资者非公开发行公司债券(第一期)”发行成功,发行金额3亿元,3年期,票面利率2.99%。该发行人是山东临沂市兰山区的区县级城投平台,目前仅有这一只债券存续。

2024年4月26日,“合肥庐阳国有资产投资控股集团有限公司2024年面向专业投资者非公开发行公司债券(第一期)”发行成功,发行金额5亿元,5年期,票面利率2.75%。该发行人是合肥庐阳区的地方国有企业,属于区县级平台公司,WIND对发行人的城投属性定为“否”,也即“非城投”,属于该发行人首次发行私募债,而在2022年,发行人曾经成功发行了中期票据“22庐阳国投MTN001”,目前存续债券仅为两只。

地方政府城投平台发行债券能否突破“借新还旧”的限制,是最近半年以来受到市场较大关注的主题。从地市级平台发行“科创债”,到区县级平台发行新增的私募债,都体现了国家对城投平台转型的指导,既有迫切要求,也有积极鼓励。

2024年3月22日召开的国务院防范化解地方债务风险工作视频会议上,国务院总理强调了要以化债为契机倒逼发展方式转型,在改革创新上迈出更大步伐,在化解债务风险中找到新的发展路径。

上述产投平台的“科创债”与区县级平台的新发“私募债”,都属于“发展方式转型”的改革创新模式,预计未来一段时间或将在债券市场成为新常态。

1.2 投资建议

近期利率波动幅度较大,市场对“经济回升过程中的政策出台与边际变化”及“长期收益率变化”的关注度较高;与此同时,专项债、超长期特别国债、中央预算内资金、房地产融资协调机制“白名单”、PSL三大工程的发行时间与推进效率皆尚有待进一步观察,叠加各地方政府化解债务工作出现一定程度的分化与迟缓,建议城投债的总体投资策略可以考虑以下两类:

第一,可重点关注目前“重点省市”中化债较好的省本级平台、省会级平台、省域副中心的城投平台,如重庆、天津、广西、内蒙古、辽宁、吉林、黑龙江、宁夏、甘肃等省市。

近期国家对上述省份出台的相关政策支持及重大战略项目,或有利于它们争取更多专项债、中央预算内资金、转移支付,缓解本省的资金支出压力;与此同时,这些“重点省市”的新增融资能力已受限,项目基建压力也不大,未来债务压力或将趋稳或降低,省级、省会、省域副中心或将成为经济中心。

期限可选择在2年以内,以防范在未来利率债出现反弹风险时,所持券种可保持足够流动性。

第二,可重点关注目前各个省市拥有“特殊资源禀赋”的地级市,例如广西的钦州、防城港、崇左、贵港、百色、玉林与梧州;江西的赣州、九江与景德镇;内蒙古的乌海、包头与鄂尔多斯;重庆的九龙坡区、沙坪坝区、万州区、长寿区、璧山区、江津区、铜梁区与永川区;湖南的株洲、常德、岳阳与郴州;河南的航空港、新乡、三门峡与许昌;山东的济南、青岛、滨州与菏泽等。

上述这些城市,或承担国家级与省级的重大战略项目,或能够将自然资源进行产业化整合及形成产业集群,或拥有较多产业基金资源来孵化与培育新兴产业与未来产业。

期限可以选择在2年以内,不宜久期过长,以防范利率债大幅波动对估值的冲击。

02

产业债、金融债和中资美元债周度观点

2.1 产业债

煤炭方面, 建议重点关注市场占有率高、股东支持力度大、社会负担不重的国企煤炭企业;可关注冀中能源、山西焦煤、平煤等企业0至3年期债券。此外,今年以来,有关部门推出了“白名单”融资项目支持政策,房地产部分项目融资协调机制落地见效;可关注相关受益的建材、家具和城投企业。

2.2 金融债

4月26日,中国人民银行党委理论学习中心组在《人民日报》发文《积极培育中国特色金融文化,为推动金融高质量发展、建设金融强国提供强大支撑》指出,“要坚持稳中求进工作总基调,统筹好发展和安全、开放和安全,兼顾短期长期、稳增长防风险和内外均衡,把握好稳和进的关系,切实维护币值稳定和金融稳定。进一步完善宏观审慎管理体系,稳妥推进重点领域金融风险防范化解,强化金融稳定保障体系建设,牢牢守住不发生系统性金融风险的底线。金融行业要树立正确的经营观、业绩观和风险观,既看当下,又看长远,不贪图短利,不急躁冒进,不超越承受能力而过度冒险,坚持稳健审慎经营”。

防范化解金融风险作为中国人民银行工作会议部署的重点工作之一,近年来被屡屡提及和强调,随着改革化险的不断深化,高风险中小银行数量也在逐年压降,金融行业风险加速出清。本次央行发文再次强调了金融机构审慎经营的重要性,因此对于主要经营指标和风险指标较为稳健的金融机构可保持持续关注。此外,考虑到强监管和严监管下,金融机构的创新和逐利空间有所变小,各机构面临的经营压力变大,为提高整体抗风险能力,以银行业为代表的金融机构掀起“合并重组”潮,因此可关注重组或合并后新的金融主体,观察其在重组合并后的资本实力和经营规模变化,以及债务债权的承继问题,挖掘优质主体。

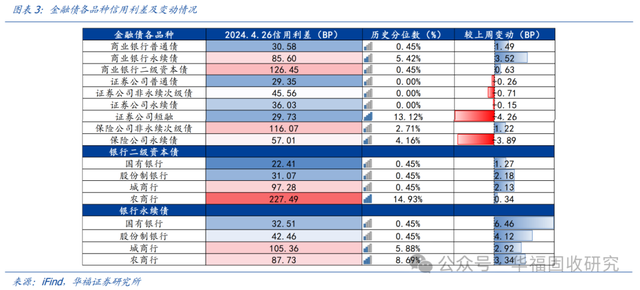

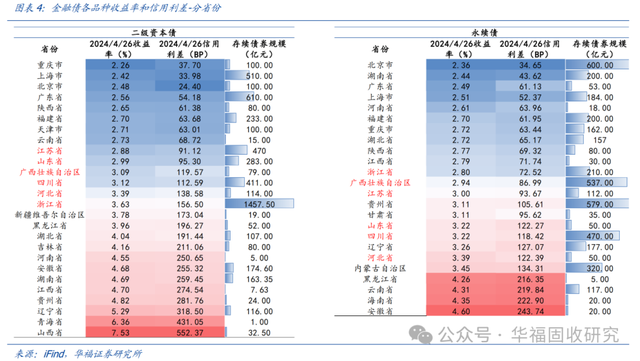

二永债方面,目前仍建议关注收益率水平较高且存续规模较大的优质区域,如浙江、江苏、山东、广西、四川和河北等地,仍存在一定的价值挖掘空间。对于追求更高收益的机构,可在以上区域的城农商行适当进行信用资质下沉,但需对主体资质进行判断甄别,警惕不赎回风险。对于区域条件较一般的区域,可结合最新年报数据进行主体资质判断,建议关注主体评级AA+及以上的城农商行,区域环境较好的可适当下沉到AA级别的银行主体。对于在期限上有较高要求的、追求较高流动性的机构投资者,可关注剩余期限在1年内到期且目前信用利差较高的主体,如广东华兴银行、乐山市商业银行等,相关债券包括19华兴银行二级、19乐山银行二级02和19乐山银行二级01。

证券公司金融债方面,当前证券公司各品种收益率下行至历史低位水平,对于部分优质主体可适当拉长久期至3-5年期以博取较高收益。保险公司金融债方面,高等级非永续次级债的性价比相对较低,对于追求更高收益的投资机构来说,可重点关注AA+保险非永续次级债;保险永续债当前估值收益均值在2.75%左右,目前发行主体的资质较优,可适当关注配置机会。

2.3 中资美元债

美国 24年1季度GDP环比折年率为1.6%,较上期有所下降;非农部门职位空缺情况也显示美国劳动市场需求逐渐降温;但从消费和投资端来看,短期内美国经济仍有一定韧性,核心通胀不低且未见下行趋势,降息可能继续推迟。中资美元债当前位置具有较高配置价值,但短期收益率上行压力不弱。择券角度,可从票息角度择券,重点关注城投和金融债;或等待降息窗口期进入。

03

一级市场跟踪

04

二级市场观察

05

风险提示

行业面临政策不及预期风险、基本面下行风险、信用风险蔓延。