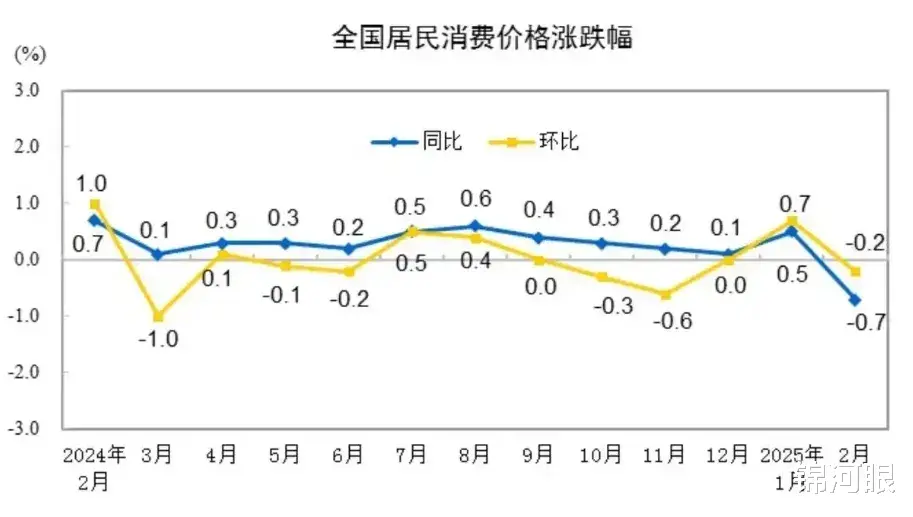

昨天,官方公布了2月居民消费价格指数(CPI)数据,同比下降0.7%,为去年1月以来最大跌幅,环比下降0.2%;

另外,工业生产者出厂价格指数(PPI)环比下降0.1%,同比下降2.2%。

官方解释说,CPI下降幅度大的主要原因是受春节错月影响。去年春节是在2月份,一般来讲,春节期间消费比较大,所以基数比较大,而今年是在1月份,确实有一些影响。

但是扣除春节错月影响后2月份CPI为同比上涨0.1%,这个水平也是比较低,是低于预期的。

CPI的超预期下跌是一个需要警惕的信号,意味着通缩压力还没有远去,消费依然低迷。

可以对比一下之前高增长年份的CPI,2020年左右是5%左右,2015、2016年是在1%~2%之间,CPI为负只有在2000和2008年左右发生过,分别是美国互联网泡沫破灭和金融危机的萧条阶段。这轮CPI陷入低迷大概是在2023年开始的,到现在已经2年时间了。

尽管CPI低迷,但是M2却不断创新高,截至1月份M2的余额已经超过了318万亿元,过去5年增长了100万亿,形成了“冰火两重天”的奇怪局面。那么为什么一直放水,反而没有通胀呢?

大放水了,钱多了,CPI应该上涨才对,为啥物价下跌了呢?

首先我们要知道什么是放水?水是什么东西,是钱,放水的意思就是扩大货币供应量,投放基础货币,向市场释放流动性。

钱从哪里来?自然是央行印钱,一般是给银行,银行再通过贷款放到市场上。央行给银行钱,也不是白给,需要抵押物的,银行有什么抵押物呢,银行有贷款,也就是借条,所以银行就把借条抵押给央行,央行就把钱给银行,具体给多少钱,给多少时间,要看银行借条的金额和期限。

你比如说吧银行有一张借条是50万,期限7天,银行就把它抵押给央行,央行就给银行50万,期限也是7天,央行一般把这种期限比较短,只有1个月以内的给银行的钱就叫逆回购;

再比如银行还有一张别人打的50万的借条,期限是一年,央行就凭借这张借条,同样会给银行50万,周期也是一年,这种半年到1年中期央行的给钱操作叫中期借贷便利,俗称麻辣粉,这笔钱央行会有特殊要求,叮嘱银行优先贷给小微企业和三农企业。

此外银行还有3年以上的借条,比如金额100万,央行也给它相应的钱,这种长期的钱叫抵押补充再贷款,也叫PSL,它是央行定向投放的“项目专项资金”,专门用于基建等重大项目,比如2015年棚改,就是通过PSL投放了万亿资金,给拆迁款,推动了三四线城市去库存。

除此以外呢,银行每收到一笔钱,必须按一定比例存到央行,这个比例就叫存款准备金率,现在的存款的准备金率是6.6%。比如存100元,银行就要把6.6元给央行,这是为了防止挤兑,央行也能通过减少这个比例给银行钱,那银行留下的钱多了,银行不就能放更多贷款了吗,这种操作叫做降准。

本质就是央行是个水龙头,想放水了,通过各种渠道把钱给银行,银行再给个人和企业,就完成了放水。

按理来说,放水放多了,就会通货膨胀啊,可过去5年M2增加了100万亿,物价却没怎么涨,股市也按兵不动,反倒是房价还跌了啊。

那这是为什么?央行确实把钱给银行了,但银行放不出去啊,没人贷款,大家都在提前还款,要么就是化债。那银行拿着央行的钱也是有成本有利息的,它怎么办呢,它去买国债了,又去赚央行的利息了,这就是资金空转,钱都在金融体系里循环,没流通到市场上,市场上的钱没有多,自然不会有通胀。

这也能解释为啥最近30年日本一直放水,可就是没通胀的原因。日本在上世纪90年代地产危机后,就不断大力救市,先是不断降息,把利率降到0,然后又发明了量化宽松,无限QE,央行直接下场买资产,可就是这样,也没有通胀。

在通胀率高的时期,往往把钱放银行会贬值,因为存款利率跑不赢通胀,真实利率是负的,人们往往倾向于把钱用于买房、理财等渠道,获得高息收益,在2021年之前就是这个样子。

但在通缩时期,情况反过来了,现金更加值钱了,因为没有通胀,购买力不会被稀释。

通缩比通胀更为可怕,一是通缩比通胀更难调控,二是通缩会让经济活动失去活力,比如日本,1999年至2013年期间,日本CPI年均增速仅为-0.1%,这期间日本工资停滞、消费低迷,企业因利润下滑冻结涨薪,家庭消费意愿不足,形成了“通缩螺旋”。