相信不少人都听过这么一个观点:买房可以抗通胀。这也是有些自媒体和中介鼓吹房价今年会大涨的一个常用说辞。

他们通常会告诉你虽然现在房价在反向上涨,但国家要大放水了,而且放水的速度会越来越快,放的水会流向房地产,所以房价会涨、物价会涨,而钱只会越来越不值钱,被通胀稀释,钱存在银行的利率都跑不赢通胀,所以要买房让财富保值。

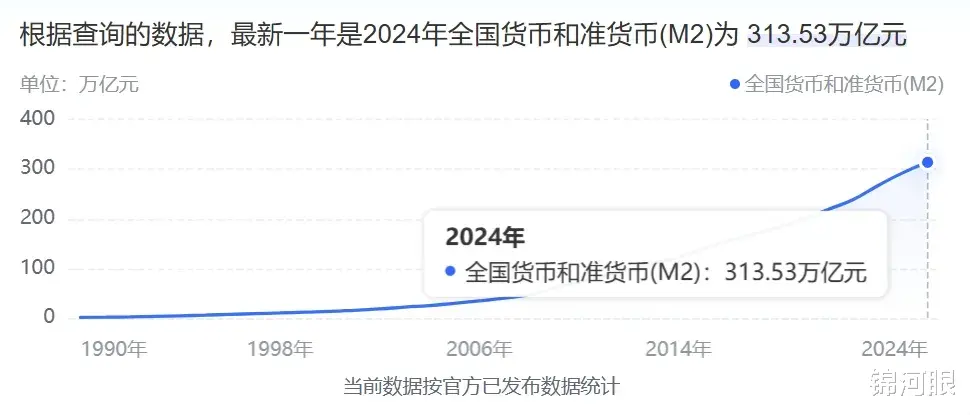

而且还会拿数据举例子。M2增长到100万亿用了50多年,增长到200万亿只用了7年,增长到300万亿就更快了,仅用了不到5年,放水越来越快。

这套说辞和理论放在过去确实是没问题的。

过去20多年房价在绝大部分时间确实在大涨,在2021年以前靠炒房买房实现财富指数型增长的人比比皆是,20年前在北京上海的核心区买套房,至少都是10倍以上的涨幅,就算在县城和三线城市也有好几倍的涨幅。

货币也确实在贬值。20多年前,万元户就已经是有钱人了,而现在基本人人都是万元户,小时候买方便面,零几年那会普通的方便面一包不到1块钱,现在已经3块左右了。

因此,20年前乃至10年前,“买房抗通胀”是成立的,把钱放在银行会贬值,财富会稀释,买房会升值,谁愿意让自己的钱贬值呢?

但放到现在,这个观点就大错特错了。真理是相对的有条件的,买房抗通胀也一样,是有特定的背景的,而非一成不变、放在什么时候都灵验的五字真言,我们不能刻舟求剑,本本主义。

举个例子,在20年前,考上大学上个本科,就意味着有个好工作,能拿到不错的收入,但放到现在就不行了,哪怕现在是个硕士,学校不好专业不好找工作都没那么容易。

10年前,房地产、金融行业非常赚钱,很多人报土木、金融专业,进入这两个行业就能赚到钱,但现在同样不行了,地产熄火,金融降薪,如果还用以前的思路报志愿选专业,那铁定会吃大亏。

买房抗通胀也是如此,过去行得通,现在不行了,为什么呢?主要有两个原因。

一是通货膨胀这个前提条件已经不存在了,而且预计在未来相当长一段时间内也不会出现。

什么是通货膨胀?通胀指的是指一个经济体中商品和服务价格在一段时间内普遍、持续上涨的现象。它会导致货币购买力下降,即同样的钱能买到的商品和服务变少。

通胀成立的关键定语有两个:第一个是物价上涨的面要广,多数商品和服务,一两个不算;第二个是上涨的时间要长,如果只有1个月时间涨了,下个月就跌了,那不叫通胀。

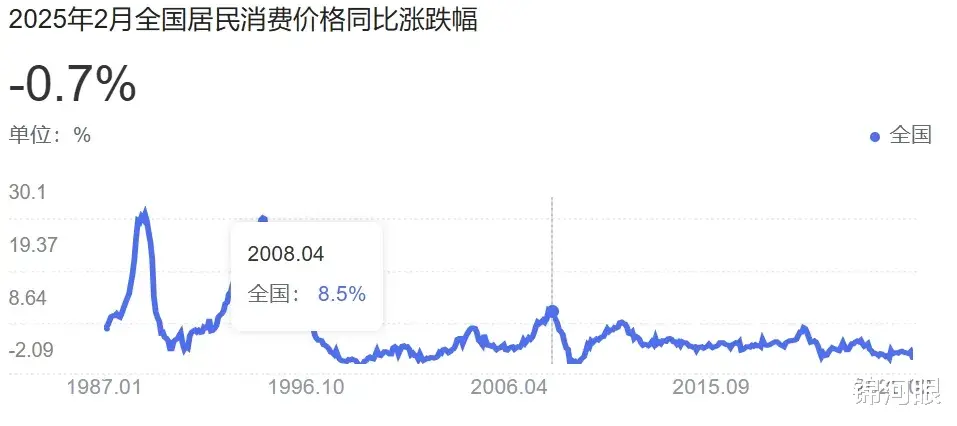

在之前,通胀确实存在的,大部分商品的价格都出现了上涨,这个我们体感上能感觉到,居民消费指数CPI也能印证,比如在2008年高点,CPI超过了8%,2020年超过5%。

但现在不同了,现在的真实情况是通缩压力大,而非通胀。

衡量物价水平的CPI已经约两年时间保持在0附近,追踪工业品出厂价格的PPI则是已经负增长2年多了。我们也能从日常生活中感觉出来,这两年很多东西都在降价,比如房子、汽车、牛肉、水果。

既然没有通胀这个前提,何谈抗通胀一说。

二是房价过去3年多整体都在大跌,连通缩都跑不赢,更别说通胀了。

一二线城市的房价已经跌回了近10年前,一二线郊区和三四线城市房价腰斩的比比皆是。比如北京周边的燕郊,成都附近的视高。

2021年前你把100万现金拿手里,什么也不投资,现在还有100万,但如果买了房子,现在可能就只值70万,而且还很难卖。

换句话说,买房抗通胀的逻辑,已经失效了,已经是过去式了。

如果你现在还指望靠买房来取得投资回报,跑赢通胀,很可能最终会发现,自己不仅没保住财富,反而成了接盘侠。

所以,别再相信“货币宽松→通货膨胀→房价上涨”这套逻辑了,已经不适用当下的情况了。

坦白说,大放水≠房价会涨。

不可否认,现在确实在放水,M2都突破320万亿元了,过去不到5年增加了100万亿,但房价却不涨反降。根据统计局的数据,2月份70城二手房的价格100%都在同比下跌,环比层面仅有3个城市在上涨。这足以说明放水不会必然导致房价上涨。

这是为什么呢?因为大部分的水并没有在市场上流动,而在流通体系外循环,这点从M1和M2的剪刀差就能看出。

因此,如果在当下进行资产配置,必须明白当下的背景,再选择相应的投资策略以及产品标的,通胀下买房能保值,非通胀条件下却不适用,否则将可能吃大亏。

小叮当

买到赚到,买到就是成功人士,应该大摆500席庆祝下[笑着哭]