各位听说了没?近来香港保险领域可是炸开了锅!

内部的小道消息宣称

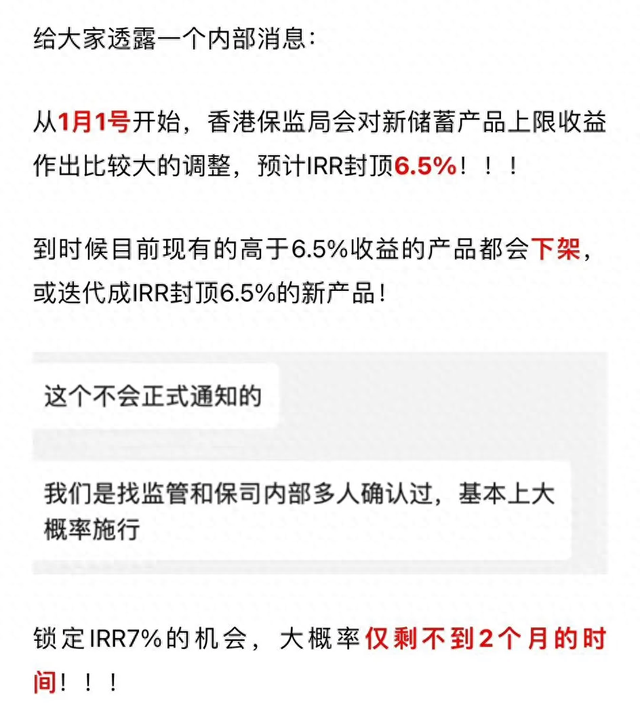

从 2025 年 1 月 1 日开始,香港储蓄险的封顶收益,会从当下的 7%以上,降低至 6.5%。

这一调整,意味着当下市面上热门的高收益港险产品将会集体下架!

对于咱们计划购置港险的朋友来讲,影响颇大。

那么这件事究竟是真是假?是现在购买还是再观望一下?有哪些高收益的优质产品值得入手?

今天这期视频咱们就来深入探讨一下,有香港储蓄险配置需求的朋友,留意啦!

这条消息的真实性放到后面再探讨,咱们先来看一看,收益率从 7%下调到 6.5%以后,影响究竟有多大。

给大家算一笔账啊

预期 IRR 超 7%的产品,和 IRR 6.5%左右的产品

同样是 10 万美金 5 年交,持有 10 年,就能产生将近 30 万的差距;

持有 20 年,差距更大,整整有 140 万;

持有 30 年更是达到了令人震惊的 235 万。

也就是说,持有时间越久,差距就会越大。

而且大家要记得,香港储蓄险还有一个格外诱人的特点,那便是能够无限次更换被保险人。

这是什么意思呢?

意思是您能够将这份保单视作传家宝,达成家族传承

只要保险公司依然存在,哪怕百年之后都能够为您的子孙后代实现财富增值,充分借助持有时间越长,收益越高的优势

到第 100 年,保单在您孙辈手中的时候,收益差距能够拉开 9.8 个亿!

这真不是我夸大其词,而是通过真实数据计算得出的

您的后代能够仅仅依靠这份保险,就成为人生的赢家,登上人生的巅峰。

并且,当产品收益大幅降低时,必然会影响到回本时间,进而对领取规则引发连锁反应。

我们通过一个具体的案例来感受一下,以 34 岁男性,5 万美金 5 年交为例。

如果 IRR 能够达到 7%的话,他能够从第六年开始,每年领取总保费的 7%

也就是每年 1 万 7 千 5 百美金

换算成人民币,相当于每个月都有着 1 万多的收入

这便是极为经典的“567”提领法,是检验一款产品是否出色的标准。

领到 85 岁,累计领取的金额将会达到令人咋舌的 578 万人民币

而此时,账户里依然有 230 万,本金翻了四倍不止。

这份收入能够持续终身,或者在恰当的时候传给下一代作为家族传承。

然而,如果 IRR 降低至 6.5%,就不会有这么好的情况了

领取时间会延后 1 - 2 年,或许要等到第八年才能够开始领取;

同时,每年领取的金额也会减少,可能只能领取到总投入的 5%左右

也就是说,只能按照 585 提领

不管是领取时间还是领取金额,都会由于预期收益的下降而受到影响。

说到这里,我不得不提及几个名字

友邦的盈御 3,IRR 高达 7.03%;

宏利的宏挚传承,IRR 有 7.02%;

还有周大福的匠心传承 2,IRR 更是达到了 7.10%;

富卫的盈聚天下、中国人寿的智裕世代

这些都是预期 IRR 超过 7%的香港储蓄险产品,如果消息属实,年底就要全部面临下架了。

那么这个劲爆消息到底是真是假呢?

咱们首先要清楚,这并非是官方发布的确切消息,只是行业内部流传出来的风声。

不过在我看来,很多事情并非毫无根据,就如同内地保险几次大规模的下架潮都是从小道消息最终成为事实的

并且随着全球经济环境的改变,香港保险公司的投资收益也在起伏,要一直保持如此高的收益,极为困难

因此为了金融市场和保险行业的稳定,香港保险公司就不得不也降低产品收益。

不过很多朋友肯定还是会怀疑这是不是行业炒作,销售手段。

要我说,这个消息是假的倒还好

万一消息是真的,就将会面临上面所说的巨大差距,这样的落差,您能够接受吗?

而且万一确切消息出来得很突然,港险的签单量肯定会剧增,几家大型保司肯定会出现一单难求的状况,到那个时候能不能买得到就很难讲了。

所以说如果您有配置香港储蓄险的打算,得抓紧时间了。