话债小酒馆.

2024年3月28日,温州幸福轨道交通股份有限公司2024年面向专业投资者非公开发行公司债券(第一期)成功发行,债券简称“24幸福01”,发行规模10亿元,担保人为其控股东温州市铁路与轨道交通投资集团有限公司(AAA),募集资金用途为8.70亿元用于偿还到期债务、1.30亿元用于补充流动资金,属于额度新增。

之所以称为“PPP项目公司债”,其原因在于发行人原本为PPP项目的投融资建设主体,且募集资金用途与PPP项目有关,对于本次PPP项目公司债券,本文主要从如下几个维度进行分析:

1、PPP项目公司债募集资金用途有何特点?

2、PPP项目公司债对“补流”的口径定义有何新亮点?

3、PPP项目发行人有何特点?

4、PPP项目发行人的股东对发行人发债新增有影响吗?

5、这单PPP项目公司债有何借鉴之处?

一、PPP项目公司债募集资金用途有何特点?

根据本期“24幸福01”债券募集资金用途为额度新增,募集资金扣除发行费用后,拟将8.70亿元用于偿还到期债务、1.30亿元用于补充流动资金。

其中,偿还有息债务部分如下:

(1)拟归还的浙商银行温州分行贷款8.5亿元,到期日为2024年3月31日,为2024年新增短期流动资金贷款;

(2)拟归还招商银行温州分行贷款0.17亿元,到期日为2024年6月30日;

(3)拟归还工商银行鹿城支行贷款0.03亿元,到期日为2024年6月20日。

上述贷款是否为PPP项目贷款未进行专项披露,但一般项目贷款偿还来源与项目收益有关,考虑到发行人的业务结构与PPP项目投资运营有关,由此,上述银行贷款不排除与PPP项目有关。

二、PPP项目公司债对“补流”的口径定义有何特点?

这期债券的补流资金用途有比较大的亮点:一方面,补流资金1亿元用于项目工程结算尾款,另一方面,补流资金0.30亿元用于支付项目贷款的利息。

毕竟按照常规理解,项目工程结算尾款为项目建设投资,银行贷款利息为偿还有息债务,因此,在补流口径的理解上,这里确实一个值得关注的细节。

笔者个人理解,对于PPP项目公司作为发行人而言,其项目贷款的利息支出是一种运营资金,可以认定为一种补流额度。当然,这里的前提是项目贷款的利息支持规模不大,计入了补流口径,若利息支出规模较大,能否计入补流口径还得另说。

从项目结算款的用途来看,支付结算尾款纳入补流口径,也是一个值得学习的地方,即对于PPP项目公司,筹资、投资、建设、运营都是其主要业务,因此,建设支出涉及的结算尾款作为了运营资金,纳入补流口径。

三、PPP项目发行人有何特点?

发行人主体评级AA,万得分类非城投,该发行人有过历史公司债发行记录,2023年8月1日,温州幸福轨道交通股份有限公司2023年面向专业投资者非公开发行碳中和绿色公司债券(第一期)成功发行,发行规模5亿元,募集资金用途为用于偿还绿色项目的到期债务及补充绿色项目流动资金。

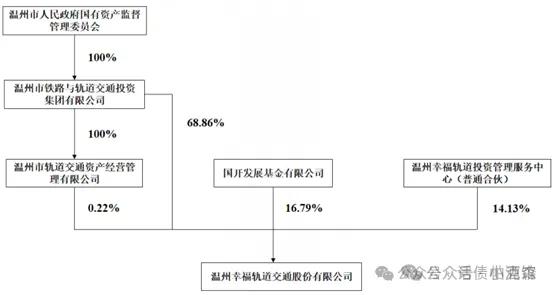

1、发行人股权结构

发行人控股股东为温州市铁路与轨道交通投资集团有限公司,实际控制人为温州市人民政府国有资产监督管理委员会,截止目前,发行人股权结构如下所示:

2、收入结构特点

发行人作为温州市轨道交通建设的实施主体,承担了市域铁路S1线一期项目投资、建设、运营、管理及其他地铁资源开发、利用和经营的重要职能。

发行人负责的市域铁路S1线一期主体工程已于2019年度完工投入运营,S1线一期部分路段尚处于建设中。

发行人收入结构如下:

发行人S1线一期PPP项目运营合作费:S1线一期未来30年运营权通过PPP形式于2019年12月31日移交给了浙江温州市域铁路一号线有限公司,并已取得全部90亿元的运营合作费。S1线一期项目合作期限30年,分30年进行摊销,每年度确认收入。

由此可见,发行人整体收入结构符合“335指标”要求,不存在代建类收入,属于市场化PPP项目移交后的运营合作费收入。

从历史情况来看,2019年12月26日,发行人、温州铁投与浙江温州市域铁路一号线有限公司和浙江幸福轨道交通运营管理有限公司签订了《温州市域铁路S1线一期工程PPP项目运营合作协议》,温州市政府同意采用PPP模式实施温州市域铁路S1线一期项目,以TOT的运作方式开展S1线一期项目运营合作,引入社会资本参与S1线一期项目的更新改造和整体运营维护、管理和移交工作。

注意,笔者在这里不对PPP项目的TOT分工机制做详细介绍,仅对本项目的分工进行列式:

(1)项目产权归属:S1线一期项目资产归发行人所有;

(2)运营权归属:项目公司温州市域铁路一号线有限公司拥有S1线一期项目的运营权,负责S1线一期机电设备的更新改造和S1线一期整体的运营维护、管理及移交。

(3)实际运营管理者:温州市域铁路一号线有限公司委托浙江幸福轨道交通运营管理有限公司负责S1线一期项目的运营维护、管理等工作,S1线一期项目的实际运营管理者为浙江幸福轨道交通运营管理有限公司。

四、PPP项目发行人的股东对发行人发债新增有影响吗?

发行人的股东为温州市铁路与轨道交通投资集团有限公司,也是本次的担保人,担保人主体评级AAA,万得分类城投,收入结构如下:

从担保人收入结构来看:

1、S1线PPP项目运营合作费:发行人股东(担保人)仍以并表子公司也就是发行人的S1线PPP项目运营合作费为主,报告期占比在50%以上;

2、维保收入:市域铁路S1线投入运营后,发行人对S1线的相关设备设施进行维护保养,维保业务成为发行人营业收入的重要补充。维护保养费的付款单位为浙江幸福轨道交通运营管理有限公司。

由此看,发行人股东也就是担保人的收入结构也是市场化收入为主,非代建类收入。

与此同时,发行人的股东申报了企业债,正在反馈阶段,看后续获批情况。

五、这单PPP项目公司债有何借鉴之处

借鉴1:在TOT模式下,发行人作为PPP项目的投资、建设、运营、管理主体,并不直接参与运营PPP项目,也不直接依赖PPP项目收入。而是通过运营权也就是特许经营权转让的方式,一次性获得运营合作费,分期确认收入,而付款单位也并非地方政府部门,属于地方国企单位,这就使得发行人市场化收入明确;

借鉴2:对于PPP项目主体作为发行人,涉及补流的口径可以理解为项目贷款利息偿付、项目工程结算尾款缺口等,都可以纳入补流用途;