延迟退休的风声已经传了好几年,这一回,是真的要实施了。对于 90 后这一代人来说,他们或许要面临延迟到 65 岁甚至更晚退休的实际挑战。养老从本质上讲就是花钱,是一场“弹尽粮绝”的艰难战役,手里握有一笔钱才能心里不发慌!

养老得靠自己

我们究竟需要准备多少资金用于养老呢?依据北京师范大学钟伟教授的学术研究,当下拥有“255 万”才等同于 30 年前的“万元户”。那么,按照他的计算方式,25 年的养老成本将会达到 472.13 万!

近年来,几乎没有几个发达国家不为养老金的问题而发愁。在中国加速老龄化、养老金紧张的背景之下,读到这本书,感受堪称“步步惊心”。根据中国社科院的报告显示,未来 30 年制度赡养率翻倍,这话是什么意思呢,数据来告诉你:

2012 年,五个人供养一个老人,2030 年,两个人供养一个老人,2050 年,一个人就得供养一个老人!

现实就是如此残酷,众多在社会中拼搏的年轻人和中年人,尚且无法过好自己的小日子,房贷、车贷、教育,哪一项都需要占据较大比例的经济收入,又怎么能够承担起父母的养老重任呢?

根据一份网上的调查数据显示,仅有 18%的人声称“非常相信”自己有安享晚年的能力;有 49%的人表示,他们对自己安度晚年的存款“仅有一点信心”;另外有接近三分之一的人认为他们对退休以后的生活“不是很有信心”。

养老的意义并非只是满足一天三餐吃饱这么单纯,我们都清楚,老人通常都被疾病所困扰,很多老人能吃饱饭就已经相当不错了,要是再承担看病的费用,就当下养老金的水平而言,完全是不够用的。

解决这一问题,绝不是短时间内能够完成的。它需要制度的完备,社会的关怀,也需要个体的作为。当我们步入老年,是依赖自己,还是依赖孩子,或者依赖保姆?这是我们每个人都将要面对的问题。

归根结底,养老确实还是要依靠自己,依靠自己强健的身体,依靠自己内心的富足,并且要尽早做好养老规划。

可以看看香港保险

在我国的三支柱养老保险体系里,第一支柱是基本养老保险,第二支柱是企业年金和职业年金,而第三支柱则是个人养老储备。近些年来,国家多次呼吁强化第三支柱的建设,商业养老年金保险由此受到了越来越多的关注与喜爱。

面对延迟退休以及老龄化的双重挑战,怎样挑选适宜的养老工具显得极为关键。香港的储蓄分红险,由于其安全保本、稳健增值、现金流规划以及多币种配置等特性,成为越来越多内地居民进行养老金规划时的首要选择。

规划养老金:尽早规划,保证稳定的现金流

延迟退休意味着个人需要更长久的收入来源来支撑生活开销。通过购置香港储蓄分红险,个人能够在相对较早的年龄开始积攒养老金,并在退休后获取稳定的现金流。这种现金流不但能够涵盖日常生活的支出,还能够为个人给予额外的财务保障。

多元化配置:分散风险,保证财富稳健提升

伴随全球经济不确定性的增强,单一的资产配置或许会面临较大的风险。香港储蓄分红险支持多币种的配置,能够助力个人分散汇率和经济风险,达成财富的稳健提升。此外,储蓄分红险还能够依据个人的风险偏好进行灵活的调整,保证在不同市场环境下获得稳健的收益。

财产传承:保证财富的顺利传递

在财富传承方面,香港储蓄分红险同样具备独特的长处。通过合理的规划,个人能够确保财富的顺利传承,规避可能出现的法律纠纷。同时,储蓄分红险的财产隔离功能,能够在一定程度上保护个人资产不受外界的干扰,保证养老资金的安全性。

总之,通过对香港储蓄分红险的合理运用,个人能够在退休后获得稳定的现金流,实现财务自由,畅享无忧的晚年生活。

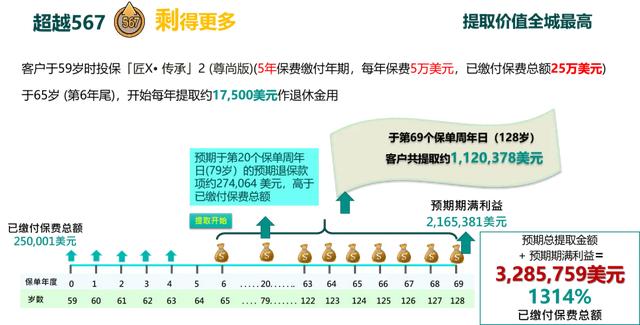

以周大 F 人寿「匠 X• 传承」2 为例

客户在 59 岁时投保「匠 X• 传承」2 (尊尚版)(5 年保费缴付年期,每年保费 5 万美元,已缴付保费总额 25 万美元) 。

在 65 岁 (第 6 年尾),开始每年提取约 17,500 美元作为退休金使用,在第 69 个保单周年日(128 岁)客户总共提取约 1,120,378 美元,预期期满利益 2,165,381 美元。

预期总提取金额 + 预期期满利益 = 3,285,759 美元,相当于 1314%已缴付保费总额。