疫情通关后,香港旅游业逐渐复苏,与此同时,香港保险业也被投行赋予增长预期。在前往香港购买保险的人群中,除了国内知名人物,还有许多国内医生。作为医生,他们对重大疾病的界定和治疗比常人更为专业。那么,他们为何会选择到香港购买保险呢?香港保险与内地保险之间存在哪些优劣势?我们是否有必要去香港购买保险呢?今天,将为大家一一剖析,帮助大家消除心中的疑虑。

PART01

制度优势&经济优势

“一国两制”的制度优势

资金自由流通的经济优势

“一国两制”的制度优势

香港连续27年成为世界上最自由经济体,得益于“一国两制”制度优势。制度优势主要包括法治及司法独立、资金自由进出、投资制度、竞争性市场、简单低税制等等。

资金自由流通的经济优势

香港的货币兑换自由,香港保险也因此推出了多种货币产品。一张保单就能覆盖人民币、美元、英镑、欧元等7-9种世界主流货币,且保单货币可以自由转换,成为规避单一货币风险的有效方式。相比之下,内地的外汇管制较为严格,境内机构和个人的境外投资都受到一定限制。香港保险公司的投资范围遍及全球,投资策略更具自由度,资金配置可以实现全球范围内的统筹和调度,为储蓄保单的稳健分红提供了有力支持。然而,内地保险公司的资金运用受到较多监管约束,对投资股票/基金、不动产、债券等资产的比例有明确规定。这就是香港保险与内地保险在投资方面的主要区别。

PART02

品牌优势&产品优势

百年历史的保险公司云集

香港的保险市场非常发达,其保险密度在亚洲地区位居首位,全球20大保险公司中有13家在香港开展授权经营业务。香港保险公司的历史深厚,许多公司拥有百年以上的悠久历史,因此品牌效应显著。例如,保诚、友邦、宏利、安盛等知名保险公司,它们的经营历史均已超过百年。在这些历史悠久的品牌竞争下,香港保险市场的产品功能日益完善,服务创新受到高度重视,让客户可以安心享受高品质的服务。

产品成熟度高、回报较高、保障全面

香港保险市场堪称全球最成熟的保险市场之一,其产品成熟度颇高,功能趋于完善,尤其在健康服务方面始终保持着创新精神。在香港,储蓄分红险产品具有较高的预期回报,IRR可达6-7%。保单价值由保证和非保证两部分构成。尽管分红具有一定的不确定性,但根据监管要求,保险公司需在官网上披露分红实现率,目前大部分公司的分红实现率在97%-103%之间。这意味着非保证分红有很大可能实现,最终能为投资者带来稳健且可观的收益。

以下从投保年龄、投保金额、年缴保费、重疾保障范围、分红回报率、投保缴费、纷争处理、理赔服务、指定医院、免责条款、核保及客户信息保密等方面进行详细对比说明。

投保年龄

【香港保险】通常接纳 0 岁至 70 岁或 75 岁的投保,特殊的险种能够接受更高年龄的投保。【内地保险】一般接收 0 岁至 60 岁的投保,少数险种能够允许更高年龄进行投保。

投保金额

【香港保险】香港的保险市场属于全球发展最为成熟的保险市场之一,其产品成熟度颇高,功能完备,特别是在健康服务领域始终保持着创新态势。在香港,储蓄分红险产品的预期回报 IRR 能够达到 6 - 7%,保单价值由保证部分和非保证部分共同构成。虽然分红具有不确定性,然而依据监管规定,保险公司需要在官网上公布分红实现率,当下大部分公司的分红实现率处于 97% - 103%之间,这表明非保证分红有较大的概率得以实现,最终能够获取稳健且较为可观的收益。【内地保险】针对成年人而言,投保的保额通常或许低于 100 万元人民币。这代表着在遭遇意外或者疾病时,保险公司会依照合同承担相应的赔偿责任。

年缴保费

香港保险的保费相较内地大约便宜 30%,主要缘由如下:1) 人均寿命较长:香港的人均寿命在全球处于领先水平,达 85 岁,比内地高出 10 岁。这就表示在香港,保险公司所要承担的赔付责任相对较少。2) 风险发生率较低:香港具备先进的医疗资源以及良好的交通规范,发病率与死亡率均较低。另外,意外事故发生的概率也相对较小,进而降低了保险公司的赔付风险。3) 运营成本较低:香港保险公司的运营成本相对较低,涵盖内部营运成本、佣金、税款以及常规开支。此外,香港的企业税率为 16.5%,而内地为 25%,这同样减轻了保险公司的负担。

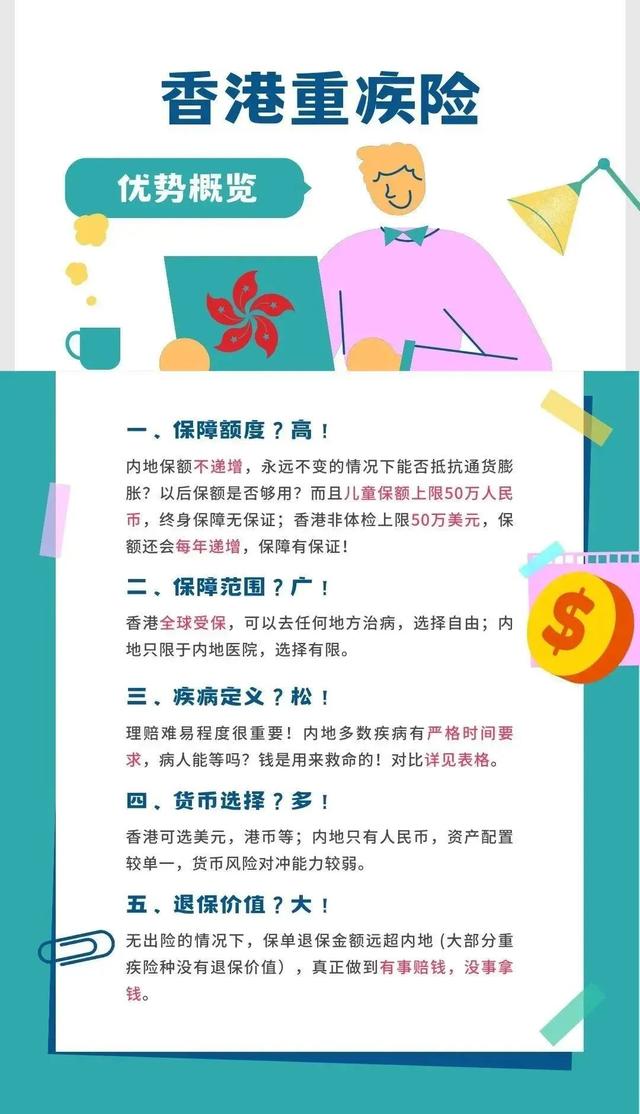

重疾保障范围

【香港保险】就我所了解的情况而言,香港的重疾险所覆盖的疾病种类处于 60 - 110 种之间,这种保险模式主要涵盖重疾和轻症。在理赔的范围方面,它不但包含重疾本身,还包含重疾的前期病症,这表明在受保人患病的初期阶段,就有获取理赔的可能。另外,香港的重疾险产品多数能够多次进行赔偿,并且设置有最高赔偿额,通常为基本额度的 300% - 700%。

【内地保险】依据我国保监会的规定,重疾险包含的疾病种类为 32 种。实际上,大部分内地重疾险的疾病种类在 40 - 80 种之间。在国内,大部分重疾险产品采用首次重疾赔偿为主额 100%的赔偿方式。当认定触发重疾赔偿的条件时,保险公司会将主险金额一次性全额退还给投保人,最高可达 150%。

分红回报率

【香港保险】在全球化的大环境之下,香港保险公司的利润、赔付资金、红利杠杆等财务要素获得了关键的支撑。正因如此,香港的保险公司能够在全球范围内展开风险对冲。香港保险公司的投资产品丰富多样,投资地域广泛遍及全球,当下的复合收益超过 6%,投资经理的专业水准和风险把控能力均表现出众。在相同的投保条件下,香港保险产品在分红方面的优势体现为,30 年后能够达到内地产品的 2.5 倍,80 年后达到 13.5 倍。需要留意的是,香港保监会要求保险公司每年在网上公布每款产品的分红实现率,以保障客户的演示分红与实际收益近乎一致。

【内地保险】依照我国保监会的规定,长期以来,保险公司的利率上限被设定为 2.5%。虽然近些年来,伴随市场环境的变化,收益率有所提高,但全面的改革与发展仍需要一定的时间。在我国,保险公司的资金运用主要集中于以下几种形式:银行存款、债券、股票、证券投资基金等有价证券的买卖、投资不动产以及国务院规定的其他资金运用方式。大部分投资均在我国境内开展。因此,内地的分红利率大致处于 2% - 3%之间。

投缴保费

【香港保险】购置香港保险需要预先进行预约,并且要亲自赶赴香港填写投保单并缴纳保费。同时,还需提供入境的记录,并且在签单时进行“面签”,以保证客户充分知晓产品的条款和内容,防止被销售人员误导。香港保险的缴费方式相对比较复杂,无法直接使用银联卡或者从国内账户扣款。客户能够选择使用美金现金、Visa/Master 卡刷卡,或者运用香港账户本票、支票等方式进行支付。在保险续期的时候,需要在香港开设银行账户,保险公司会从该账户中自动扣款。另外,客户也能够选择每年从国内银行汇款至香港保险公司账户,但这种方式需要支付手续费。

【内地保险】您能够选择直接前往保险公司营业部购买保险,或者通过保险代理人来进行购买,这两种途径都极为便捷。在缴费方面,人民币缴费的方式多样且便捷,无需支付手续费。在保险续期的环节,您只需要留下账户信息,保险公司就会自动扣款,十分简单。总之,购买和续保保险的过程既方便又高效。

纷争处理

【香港保险】在投保香港保险方面,香港保险遵循香港地区的法律,存在一定的地域特点。 香港设立有投诉索偿局,针对 100 万港币以内的理赔纠纷,该局能够免费为您处置。对于 100 万港币以上的纠纷,则需通过法律诉讼来解决。需要加以留意的是,香港的法律诉讼费用颇高,或许会给您造成较高的时间和费用成本。

【内地保险】在购置保险时,您能够选择电话联系业务员让其提供上门服务。不过,在我国,保险理赔纠纷的解决办法主要依靠法律诉讼,相比香港保险,国内保险理赔纠纷的解决渠道相对较少。我国不存在类似于香港投诉索偿局那样的第三方免费裁决机制。所以,在出现保险纠纷的时候,可能需要面对较高的时间和费用成本。

理赔及服务

【香港保险】全球理赔:当您申请理赔时,只需把申请书和相关证明文件一并邮寄给保险公司,无需亲身前往香港。在单据完备的状况下,理赔时间通常为 3 至 4 个工作日。倘若香港保险公司拒绝理赔,一般会退还保费,相对比较人性化。香港保险售后和理赔服务:一旦在香港合法投保,您就会有一个专门的保险代理为您专人服务。有需要时,您能够选择以下两种理赔途径:A. 您能够联系保险公司的理财顾问,把相关文件交给他们,接着由他们代为办理理赔。理赔结束后,保险公司会直接把现金支票寄送至您指定的地址,并发出确认信。B. 您也能够直接和保险公司服务部门联系,将索赔资料寄往香港保险公司。通常来说,理赔周期不超过十个工作日。另外,每位客户都拥有一个网上服务账户,能够通过香港保险公司网站查询账户信息。每年,您还会收到红利派发通知以及相关服务信息的信件。

【内地保险】国内保险理赔:在国内保险理赔的过程中或许会牵涉较多的资料提交以及较为复杂的流程。在国内保险公司拒赔的情形下,通常会有两种处置方式:一是 0 支付,也就是保险公司不承担任何赔偿责任;二是退还现金价值,即扣除已缴纳保费中不属于保障部分的金额后,把剩余部分退还给客户。所以,客户在未得到理赔的基础上,可能会遭遇所交保费被扣除的情况。

分红回报率

【香港保险】香港的保险产品于内地市场的受青睐程度日渐上升。众多内地市民选择购置香港保险,主要是鉴于其较高的性价比、灵活的保障范畴以及全球化的医疗服务。当下各家保险公司均拥有 2000 家以上的指定医院,内地的三甲医院几乎全部涵盖。这表明,购买香港保险的市民能够在内地享受到高品质的医疗服务。

【内地保险】于内地就医时,请注意务必选择二级及以上的医院方可获得理赔,私人医院不在此列。

免责条款

【香港保险】被保险人在保单生效或复效后的两年(有些保单规定为“一年”)内自杀、枪毙不予保障,除此之外,无论何种情形下的生命离世均能够获得理赔。

【内地保险】因下列情形之一致使被保险人身故的,内地保险公司不承担给付保险金的责任:(1)投保人对被保险人的故意行为;(2)被保险人故意犯罪或者拘捕,故意自伤;(3)被保人服用、吸食或注射毒品;(4)被保险人在本主险合同生效(或最后复效)之日起 2 年内自杀;(5)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;(6)战争、军事冲突、暴乱或武装叛乱;(7)核爆炸、核辐射或核污染。(8)被保险人患艾滋病或感染艾滋病病毒期间发生上述第(4)项情形,本主险合同终止,我们退还本主险合同的现金价值。

核保及客户信息保密

【香港保险】遵循“严进宽出”的准则,核保严格,理赔申请简便。保险以“最高诚信”为基础,所以如实告知自身的生活习惯(如吸烟、喝酒等)和身体状况(是否患过重大疾病等)极为重要,因为这些均是保险公司是否批准保单申请的关键要素。倘若不如实告知是否有吸烟习惯,日后万一患上肺癌,保险公司经查会以骗保为由拒绝赔付保险款。针对客户的信息保密,香港有相应的保密条款等法律予以监管。

【内地保险】核保较为容易,理赔申请严格。客户无需前往保险公司投保,容易过度信赖销售人员的介绍,对保险责任并不清晰了解。理赔时相对严苛,致使客户无法理赔。代理人的高流动性,导致客户的购买信息容易泄露,给客户带来一定隐患。

以上的特点,也能够综合归纳为香港重疾险的几大优势:保费低廉,长期分红收益高,疾病保障全面。经过对比,相信大家看过之后心中已然有了一个十分明确的答案。实际上不止在产品类型上:重疾险、储蓄分红险、医疗险、万用寿险相较于内地存在较大优势,在投保流程以及后续的理赔服务、分红收益方面,香港保险同样占据绝对的优势。