6 月,太平洋香港强势推出【世代悦享储蓄寿险计划 2】,长期预期回报高达 7.2%,成功跻身第一梯队!

世代悦享 2 也是当下唯一支持“556”、“567”提取的中资保险产品,更是首创“2%增额提领”,有效抵御经济波动!

看点 01 产品亮点

世代悦享 2 主要具备 7 大亮点:

1 长线预期回报高达 7.2%

以 5 年缴、美元保单为例:

第 15 年预期 IRR 达到 4%,第 30 年预期 IRR 达 6.17%,中长期预期回报较高,财富实现稳健增值。

第 100 年预期 IRR 高达 7.2%,为目前市场最高水平!

2 长期保证收益近 1%

依旧以 5 年缴美元保单为例:预计 7 年回本,保证 15 年回本,相比市场主流产品预计 8 年保证 18 年回本的速度更快!

期满保证收益达0.96%,接近1%。

3市场首创“2%增额提取”选项

太保世代悦享2首创“增额提取”选项:

5 年缴保单,第 5 年能够领取总保费的 5%,从次年开始,每年的提取比例按照 2%递增,能够抵御通货膨胀。

通货膨胀:指的是整体物价水平上升,货币购买力降低的经济现象。

当下香港的大部分分红储蓄险产品均为固定比例提取,灵活性较为一般。太保世代悦享首创“增额提取”,使大家无惧通胀!

4 中资唯一的“567”“556”

太平洋世代悦享 2 在中资保险公司当中,是唯一支持“567”“556”提取选项的储蓄产品!

当前在香港保险市场上,大多数保险公司都是提供“566”“567”提取方案,“556”提取颇为少见,特别是在中资保险公司里!

567 提取

20 万美元*5 年缴费,从第 6 年末开始,每年提取 7%的总保费

556提取

20万美元*5年缴费,第5年末起,每年提取6%总保费

第 100 年,预期退保加上总提取为 1.5 亿美元,相当于本金的 149 倍,预期 IRR 仍有 6.79%!

第 5 年就能够开始提取,领先一步!

5 先回本后提取

市场中罕见的先回本后提取的选项。

依旧以 5 年缴美元保单为例,第 15 年能够提取 100%的总保费,接着从第 16 年起,每年领取 5%的总保费。既能够保障现金流,又能够获取更为可观的潜在收益!

以 5 年交,年缴 20 万美元为例:

6 财富传承灵活规划

身故赔偿的支付选项灵活多样可供选择,能够自行选定年期、自行设定金额、指定年龄、递增支付,有效期限最长能够达到 20 年。

7 直付内地养老社区费用

保单的收益能够直接支付太保家园养老社区的费用,跳过繁杂的流程,解决资金跨境用于养老的难题!

*每 1 美元的总应缴保费被视为 1 个会籍积分

看点 02 投保条件

投保年龄:15 天至 75 岁

缴费方式:5 年、10 年、20 年交

保障年期:至受保人 130 岁

保单货币:港币、人民币、美元

最低名义金额:20 万港元、16 万人民币、2.5 万美元

看点 03 保障内容

世代悦享 2 作为一款储蓄寿险计划,其保障内容十分简单——提供身故保障!

1. 身故赔偿

倘若保单受保人在保单生效期间内身故,保险公司会向保单受益人支付身故赔偿。计算方式如下:身故时取以下两者中较高者,已缴基本计划保费总额的 101%或者保证现金价值+归原红利面值+终期红利面值+额外意外身故赔偿(等同于已缴保费总额 100%)意外身故赔偿的总赔偿上限为 12.5 万美元或等值。+红利锁定账户的价值(若有)-保单负债

*意外身故赔偿:若受保人在第 5 个保单周年日之前身故,并且身故是由意外所导致,保险公司将赔付额外的意外身故赔偿(仅适用于成为保单受保人时年龄在 18 - 60 岁的受保人);金额相当于已缴保费的 100%。

2. 期满价值

若受保人在保障期满日仍然健在,保险公司将支付期满价值。计算方式如下:保障期满日的保证现金价值+归原红利的现金价值+终期红利的现金价值+红利锁定账户的价值-保单负债

3. 退保权益

若保单持有人决定退保,保险公司会支付退保权益。计算方式如下:退保生效日的保证现金价值+归原红利的现金价值+终期红利的现金价值+红利锁定账户的价值-保单负债

看点 04 保单功能

1、货币转换

在第 3 个保单周年日或之后,可以申请将保单货币转换为另一货币;现有的选择包括港元、人民币、美元。

2、保单拆分

在第 3 个保单周年日或其后,能够申请把保单拆分为两张及以上的新保单,可自行决定将多少保单价值分配至新保单。

还能够为分拆保单转换保单持有人和受保人,使财富得以轻松传承!

假如日后有了二胎,无需再投保新的保单,仅需行使保单拆分选项,再对新保单的受保人进行转换,便能够让子女享有相同的待遇!

3、红利锁定选项

从第 10 个保单周年日起,可以行使红利锁定选项,锁定红利回报!

注意:每次最多能够锁定 75%的归原红利的现金价值和终期红利的现金价值,能够存于保单的红利锁定账户中获取非保证利息。

4、定期提取指示

在第 10 个保单周年日或者在保单保费交清后(以较晚的那个为准),可以向保险公司提交“定期领取指示”。

每年或者每月会自动从保单中提取指定的金额,使您拥有长期的现金流,以达成您的财务目标,例如用这笔钱去旅行等。

保险公司会优先提取保单红利锁定账户的价值,接着是归原红利的现金价值,如果有关金额用尽,保险公司会以部分退保的形式提取保单的保证现金价值和终期红利的现金价值。

注意:行使定期提取指示会对保单的权益产生影响,大家需谨慎选择!

5、保费假期

从第 2 个保单周年日起,客户在资金周转困难时,能够选择暂停缴费。每次能够申请为期 1 年的保费假期。

若保单缴费期是 5 年,总共能够行使 2 年的保费假期;若保单缴费期是 10 或 20 年,总共能够行使 4 年的保费假期。

6、转换受保人

在第 1 个保单周年日或之后,可以申请变更保单的受保人,不限次数。

注意:每次转换受保人后,保单的保障期满日就会变更为新受保人年满 130 岁的保单周年日,让保单得以一直延续,赚取潜在回报!

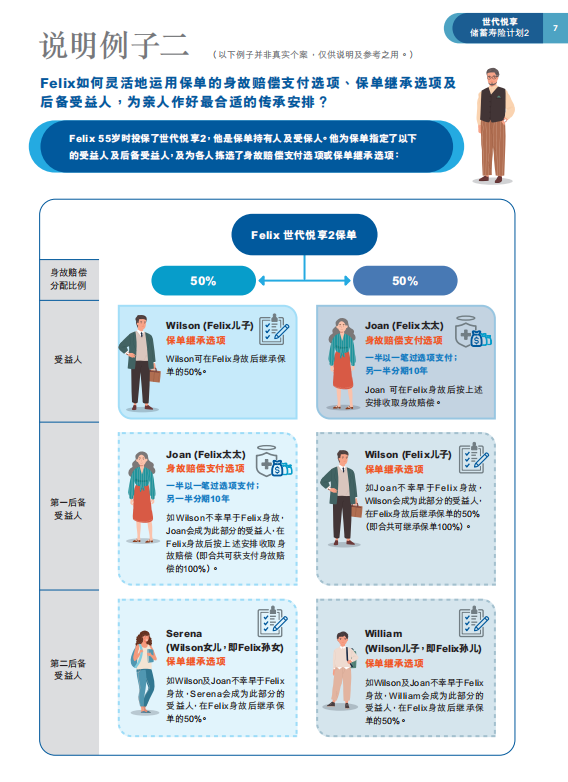

7、身故赔偿支付选项

大家能够选择以一次性或者分期的形式将身故赔偿金支付给保单受益人。

一次性支付是保单的默认选项,在第 1 个保单周年日或之后,可以依据受益人的需求为其安排合适的“分期选项”。

自由度很高:

自订年期:能够自由决定将身故赔偿分 5 - 20 年支付,每期支付的金额相同。自订年期和金额:可以同时申请将金额每年按照指定百分比递增。可以指定每期支付的金额,最长支付 20 年;

可分 5 - 20 年支付指定的金额;可以指定支付至受益人某个年龄,最长支付 20 年。

注意:尚未支付的身故赔偿余额会在保单中以非保证利息进行累积,利率由保险公司确定。累积利息和身故赔偿余额会在最后一期发放。

8、保单继承选项

在第一个保单周年日或之后,可以选择保单继承选项,让受益人在受保人身故时,自动成为保单的新受保人,使保单得以继承!

若该受益人并非保单的唯一受益人,保险公司会按照该受益人的身故赔偿百分比确定保单的继承比例。

9、市场首创:后备受益人

在第 1 个保单周年日或之后,可以为每位受益人指定最多两位后备受益人(第一后备受益人和第二后备受益人)。

当受益人不幸比受保人更早离世,该名受益人的第一后备受益人将会成为保单的受益人,身故赔偿分配百分比等同于已故受益人的百分比。

如此一来,就能够让保单利益无缝交接给指定的亲人。

10、后备保单持有人

倘若保单的受益人是未满 18 岁的子女,可以预先委任一位后备保单持有人。

若受保人不幸在子女年满 18 岁前离世,后备保单持有人可以申请成为新的保单持有人,确保保单得到妥善安排,子女能够继续享有保障。

11、额外保障:精神上无行为能力保障

在第 1 个保单周年日或之后,可以指定一位家庭成员作为精神上无行为能力保障的领取人。

若在保单生效期间被诊断为精神上无行为能力人士,领取人能够获得指定的百分比退保价值,以应对受保人患病期间的开支。

看点 05 适合人群

1. 想要为自己、父母、后代构建养老储备金的人群。

世代悦享 2 能够自由规划现金流,最快第 5 年就能够开始提取。还支持 2%增额提取,每年提取的金额都比上一年更多,不必担忧受到通货膨胀的影响!

大家还能够借此为子女规划教育金,特别是对于未来有送孩子出国留学打算的家庭而言。

2. 期望借助香港保单护佑子孙后代,达成简便高效的财富分配和传承的人群。

特别是对于人员众多,子孙繁盛的大家族而言,香港保险能够提前自由分配身故保险金,不必忧虑后代因为遗产分配的事情“大动干戈”,有益于家族的和睦。

3. 追求稳健资产配置,存在一定海外资产配置需求的人群。

倘若您渴望寻觅一种能够保本增值的稳健型投资手段,不妨考虑世代悦享 2。既能够保障本金的安全,又能够使财富稳健地增长。

特别是对于想要实现美元资产配置的人群来讲,香港保险是个不错的抉择!

现在投保还能够参与保费优惠活动哟!

看点 06 最新优惠

优惠期:2024 年 6 月 7 日至 7 月 31 日

优惠 1:预缴享有 5.2%保证利息

在优惠期内投保世代悦享 2,选择 5 年保费缴费期的美元保单,并预缴全期保费,能够享有每年 5.2%的保证利率。

优惠2:保费折扣优惠

5年及10年交,可享25%第二年保费折扣;20年交,可享30%第二年保费折扣。

举例:

世代悦享储蓄寿险计划 2,重点突出的就是快速回本、快速提取,能够给予多元化、灵活且完备的理财方案。

不但能够提供具有长线潜力的回报以助力财富的增值,而且灵活性极高,能够满足多种理财需要,适应不同人生阶段的财富需求!