亚普汽车部件股份有限公司(股票简称:亚普股份)成立于1988年,2018年5月在上交所主板上市,是一家专注于汽车储能系统产品和热管理系统产品研发、制造、销售和服务的全球化供应商。

目前,亚普股份在全球11个国家(包括中国、印度、俄罗斯、捷克、德国、美国、墨西哥、巴西、乌兹别克斯坦、日本、法国)拥有25个生产基地(其中海外9个)、7个工程中心(其中海外4个)。

2024年,亚普股份的营收同比下跌了5.9%,营收从2018年接近80亿元开始,有增有减,似乎就卡在了这个位置上。也可以说,营收呈现出两年下跌,两年增长这种加强版“俯卧撑”的形态。实际上,就是这几年,亚普股份的营收基本稳定,既不能大幅增长,也没有大幅萎缩。

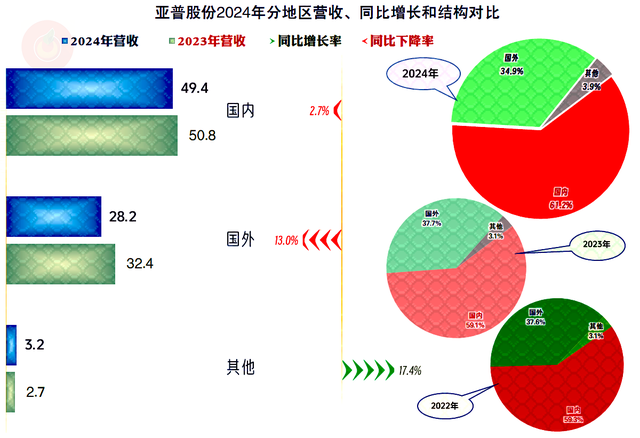

亚普股份93%以上的业务都是“燃油箱”,还有少量的其他业务,我们就不展示其产品结构图了,直接看分地区的情况。

国内外市场都在下跌之中,国外市场的下跌更快,导致前几年占比已经接近四成的水平,再次下降至1/3强了。

最近五年的净利润在5亿元左右的规模,也成了“俯卧撑”模式。和营收的强版不同,净利润表现为标准版“俯卧撑”,也就是单数年下跌,双数年增长。2024年同比增长7.3%,基本收复了去年的下跌空间,和更早的几年相比,算是在原地踏步。

分季度来看,营收在大部分季度都保持着平稳的增减状态,2023年是二季度增长较快,2024年却是三季度下跌较猛;反映到全年,就成了这两年一增一减的状态。净利润的表现相对平缓,2024年主要是四季度的表现比较好,综合到全年就有所增长了。不管是营收还是净利润,亚普股份的总体表现都是平稳的状态,季度间的波动本来就不大,综合成全年的表现就更加平缓了。

毛利率总体稳定,特别是最近六年都是15%出头的水平,2024年只比2023年微跌了0.1个百分点,基本没变化。2024年的销售净利率有所增长,但净资产收益率却是持平的状态,净资产收益率近几年下滑明显,拉开了和毛利率的距离,“葵花宝典”(净资产收益率高于毛利率)绝招已经七年没有发出过了,但净资产收益率总体上还算比较高,特别是在现在的经济大环境下,亚普股份这样的表现并不算差。

国内市场的毛利率相对稳定,国外市场的毛利率有一定的下滑,原本差异不大的两大市场,现在收益水平也出现较大的分化。我们不清楚这些变化是否与关税政策等变国际贸易环境剧烈波动有关,但国际市场方面的风险正在增大的风险确实是存在的。2024年,国外市场的毛利额贡献近三成,比营收的占比要低近10个百分点,虽然重要性有所下降,但并没有想象的那么严重,这一块市场对亚普股份仍然是很重要的。

最近五年中,只有2021的主营业务盈利空间略低一些,其他四年都在7.5个百分点左右,2024年比2023年也只有0.2个百分点的增长,与2022年持平。期间费用相对稳定,主要支出项是研发费用和管理费用,财务费用最近三年都是净收益的状态。

在其他收益方面,最近两年都是净收益的状态,主要是政府补助等扣除两项减值损失后有所节余。两年还是有所差异的,虽然净额差不多,但收益项和损失项都要高一些,一般认为2024年这种情况的风险相对要高一些,面临的不确定性也要大一些。

季度间的毛利率波动还是比较大的,最近两年较高的季度集中在2023年下半年和2024年上半年;看这趋势,2025年的平均水平,可能会比前两年低一些,全年跌破15%的可能性也是有的。季度间的主营业务盈利空间波动在两个百分点左右,主要受毛利率的影响,期间费用占营收比还是相当稳定的。

“经营活动的现金流量净额”表现较好,由于近年来的营收规模停止了增长,存货和应收款等方面的垫款早年就已经形成了,一般不会再发生大幅的占用增长。从2020年开始,固定资产的投资规模下降至不足2亿元,2024年也才刚好达到这一水平。为了保持相对较优的资产负债结构,或者说净资产水平,避免稀释效应太过明显,亚普股份已经连续六年在筹资活动中消耗资金,以便维持这样的结构。

“经营活动的现金流量净额”好于净利润的主要原因,主要是每年的固定资产折旧规模较大;存货、应收和应付款的影响每年都不相同,最近三年应收款方面都在增加占用,同时也在向应付款方面转嫁,对于营收规模基本不太增长的亚普股份当然不是什么好事,应付款迟早要付,应收款的增长却可能会增加坏账风险。

仔细看了之后发现,虽然最近三年的应收和应付呈增长的趋势,但还不及2020年末的水平,也就是说,这些增长相对还是温和的,就算增加了一些风险,但影响有限,也完全在亚普股份的可承受范围之内。

存货的规模在波动中有所增长,结合着2024年全年微跌的营收,市场需求不及预期的可能性还是很大的,他们并没有解释原因,我们还是来看一下吧。

有趣的是,一般反映存货积压滞销的“库存商品”,却是亚普股份2024年末唯一同比下降的项目。是不是销路看好,为此加大了原材料的储备呢?可能也不是,因为“发出商品”的增长明显,这些已经发给客户的存货,实际上就是准“应收账款”,该项目的增长,可能并不是市场向好的信号。

固定资产已经持续下跌了多年,这是因为折旧的规模超过了新建的规模,由于亚普股份这类企业的固定资产并没有严格的使用寿命,我们可以认为其折旧速度偏快,哪怕固定资产净值大幅下降,其产能并不会下降,反而会因为最近几年的小额投资而有所增长。

亚普股份的长短期偿债能力都不错,而且已经持续提升了好几年。如果在后续年份,其盈利能力维持相对稳定,在项目建设方面不至于太过夸张,偿债能力方面很难出现问题。

亚普股份的代表性是比较强的,这可能会成为后续很多行业中优秀的头部企业们的普遍表现,营收和净利润相对稳定,已经没有大幅增长了。通过资产结构调整(加大分红或回购股票)等措施,以此来吸引投资者,而不再是以前那种几营收就翻倍的模式了。

声明:以上为个人分析,不构成对任何人的投资建议!