今年2月27号他给车子买保险,付款前,跟他对接的人发来一份“服务报价单”,这份单据与保险公司的车险报价单几乎一模一样,付款后他才知道自己买的并不是保险!

刘先生说:当时我以为他和**保险公司有合作捆绑协议,我就问他,你是**保险公司的么?他说他是**联立公司的,还说“你放心吧,指定靠谱,保障足够,不会让你失望的”。

无独有偶,今年4月28日六盘水市保险行业协会接到一客户投诉:称其在**财产保险公司购买的机动车辆保险存在问题,要求该财产保险公司退还保险费。

六盘水市保险行业协会接到投诉后,立即将客户信息在**财产保险公司进行查询,但未查询到客户的任何承保信息;又将客户信息在六盘水市17家经营机动车辆保险业务的保险公司进行查询,仍然没有查询到该客户的承保信息。

后经落实:为以上两位车主提供服务的是**联立汽车服务(山西)有限公司“并不是保险机构”,其提供的机动车辆服务也不是保险产品。如遇车辆转让、事故理赔等情况将存在一定风险

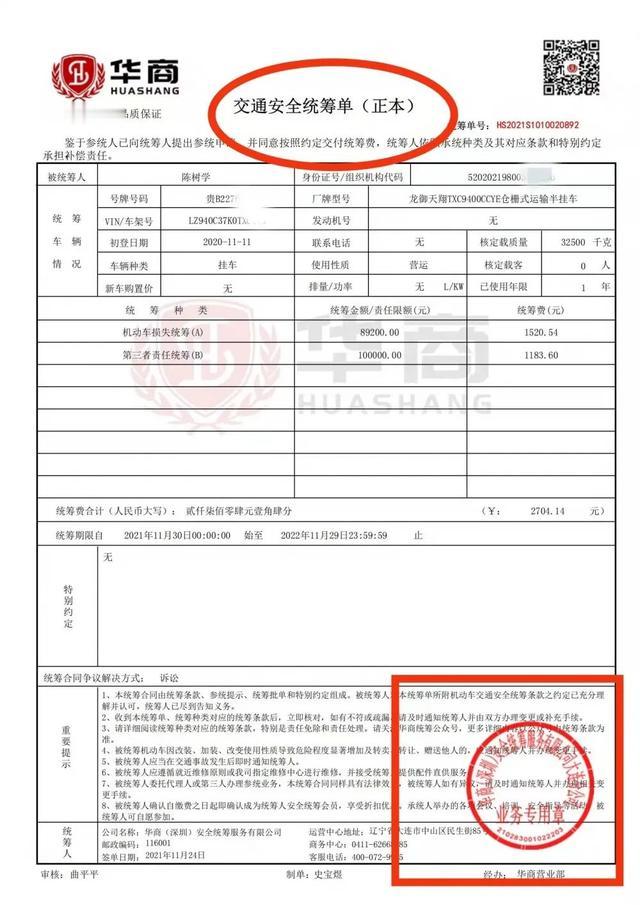

以下图片中我们用红色笔圈出的部分说明这些单据不是保险单!

车主们请一定要分清!

何为机动车辆安全统筹单?

何为机动车辆安全统筹单?“机动车辆安全统筹”,是部分汽车服务公司推出的所谓一项“新服务项目”。

不少汽车服务公司宣称“费用比保险公司销售的车辆商业保险费用低,具有风险补偿功能,统筹费也将作为事故理赔专用基金,实行统一调剂和经济互助。”

“统筹”公司和保险公司有何区别?

“统筹”公司和保险公司有何区别?机动车辆安全统筹单的出单方均是XX有限公司,并不是依法设立的保险公司,当这些公司出现撤销、破产等重大危机时,按照《公司法》等相关法律法规承担有限责任,消费者的合法权益得不到充分保障。

而依法设立的保险公司必须缴纳保险保障基金,用于在保险公司被撤销、被宣告破产以及在保险业面临重大危机情形下,向保单持有人或者保单受让公司等提供救济。

车辆统筹的三大风险01、缺乏专业监管机动车辆安全统筹非保险业务,未获保险许可,缺乏专业监管。若统筹公司出现财务危机,仅按《公司法》担责,风险较高。

02、理赔风险购买“机动车辆安全统筹单”在发生纠纷时难以得到有力保护。目前我国没有专门的监管机构和专门的法律法规进行约束,如何理赔、理赔标准、赔多赔少、何时赔都是按“机动车辆安全统筹”合同约定。

消费者购买“机动车辆安全统筹单”后发生交通事故,按照合同约定赔偿,一旦出现纠纷,只能通过诉讼解决,如果对方不能履行合同,可能无法得到赔偿。

保险公司经营的机动车辆保险,保险法律法规对其理赔程序、理赔标准和理赔时效均有规定,发生理赔纠纷时还有投诉调解等多种纠纷解决机制。

03、退保风险当车辆发生所有权转移时,“机动车辆安全统筹”并不能像真正的保险一样随车过户,需要车主退出原挂靠的运输公司“机动车辆安全统筹”,此时便产生了“退保”纠纷。

04、纠纷处理风险购买“机动车辆安全统筹”后一旦发生退保或理赔纠纷,车主要么沉默,要么诉至于法院。在法院认为统筹合同有效的情况下,即使诉讼后可以依据《合同法》赔付,但是运输公司注册资本有限,如果资产少无法履行合同,可能无法给予风险补偿。

在此提醒广大车险消费者:开展“机动车辆安全统筹”业务的汽车服务公司不是经过合法批准的保险公司;机动车辆安全统筹也不是保险。建议消费者根据需求,正确选择适合自身的风险防范手段和保险产品,以免造成不必要的损失。

投保车险一定要选择正规途径,投保正规保险公司的车险