比亚迪,再放大招!

2月10日,比亚迪将召开智能化战略发布会,此次发布会将重点推介“天神之眼”智驾系统。

比亚迪“天神之眼”结合了纯视觉智驾、激光雷达方案等多种方案,当下,搭载英伟达双Orin X芯片的仰望U8,智驾算力可达508TOPS。

“天神之眼”推出后,将产生这2个连锁反应:

一方面,2024年比亚迪实现销量427万辆,再次夺得新能源车全球销量第一。在有了智驾加持后,比亚迪在新能源车市场的统治力,将进一步增强。

另一方面,“天神之眼”推出,推动了智驾平权时代的来临。智能驾驶不再是中高价位汽车的专属,将加速向20万以下车型渗透。

这也意味着,伯特利、华阳集团、保隆科技、德赛西威、拓普集团等智能驾驶产业链上的公司,将再次迎来业绩和订单的释放。

其中,德赛西威的实力,值得一提。

德赛西威是国内智能驾驶领域的集大成者,业务覆盖智能座舱、智能驾驶、网联服务三部分,单车价值量成功突破2万。

智能座舱领域,公司产品覆盖液晶仪表盘、中控屏、域控制器等;智能驾驶领域,也已经实现对传感器、毫米波雷达、智驾域控等产品的布局。

不仅如此,在2024上半年,德赛西威的座舱域控、智驾域控产品市占率,双双超过特斯拉代工厂和硕/广达,成功登顶国内第一。

反超特斯拉、市场份额位居国内第一,离不开德赛西威强悍的核心竞争力。

具体来看,公司的核心竞争力,来自于这三点:

其一,深度绑定英伟达、高通。

一般情况下,我们将域控制器说成是智驾的“大脑”,其实,真正的大脑是域控制器中的算力芯片。

智驾域控芯片,高端市场基本被英伟达占据,就像此次比亚迪推出的天神之眼智驾,高阶方案依旧是靠英伟达Orin X提供算力支持。智能座舱芯片领域,高通则占据了超6成市场份额。

德赛西威是英伟达在国内的第一家智能驾驶供应商,公司已基于英伟达智驾芯片,开发出三代高性能智驾域控产品。另外,公司与高通的合作关系也很紧密,当下已完成基于高通最新一代8295芯片的座舱域控研发。

与英伟达、高通的紧密合作,奠定了德赛西威在域控制器领域的领先地位。

其二,客户资源优质。

德赛西威的产品对接下游众多整车厂,囊括了理想、小鹏、吉利、奇瑞、比亚迪、丰田等众多国内外车企。

除了对接客户众多之外,公司的客户资源还十分优质。2023年德赛西威前五大客户分别为理想、奇瑞、吉利、广汽和一汽大众。

数据显示,截至2024年前三季度,理想、吉利、奇瑞均实现了较高的销量增速,公司配套产品也将随之放量。因此,优质客户资源也是德赛西威核心竞争力的重要构成之一。

另外,比亚迪此次“天启之眼”智驾系统的推出,将推动智能驾驶在20万以下车型的渗透。

不过智驾自研成本普遍较高,对低端车型来说,车厂更倾向于选择第三方智驾域控解决方案,有望给德赛西威带来了一部分新客户。

其三,研发投入较高。

对于科技公司来说,研发投入为其立身之本,德赛西威也不例外。

2020年公司研发投入还只有7.01亿,到了2023年其研发费用已经攀升至19.82亿元。

具体来看,公司研发投入基本集中在智能驾驶、智能座舱的软硬件产品上,有助于维持其智驾产品的强势竞争力。

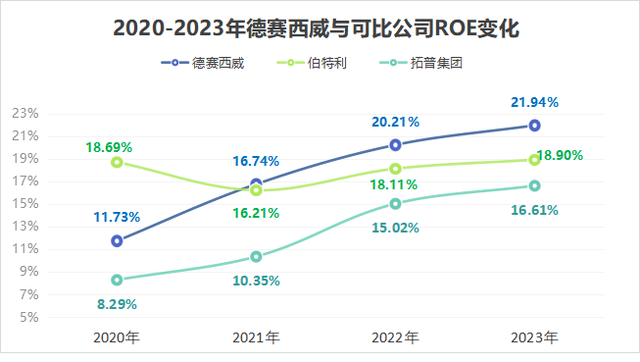

另外,高研发也为公司盈利能力的增长提供了稳定保证,这点从公司ROE指标的变动上就能看出来。

下图可见,2020-2023年间,德赛西威ROE从11.73%大幅增长至21.94%,增长幅度明显快于伯特利、拓普集团等可比公司。

凭借在研发、客户等领域的核心竞争力,2020-2023年,德赛西威营收从67.99亿元增至189.7亿元,年复合增长率为40.8%;净利润从5.18亿元增至15.47亿元,年复合增长率为44%。

2024年前三季度,公司依旧保持着较高的业绩增速,当期实现营收189.7亿,同比增加31.13%,实现净利润14.07亿,同比大增49.46%。

那么,未来德赛西威成长性如何?公司能继续保持业绩的高增长吗?

这并不难做到,核心的推动力量,来源于这三处:

1.智能驾驶业务。

智能驾驶持续渗透,2023年国内L2及以上智驾等级渗透率为41%,预计2025年可达到70%,仍在快速提升。

细分来看,2023年20-30万价位车型渗透率最高突破60%,10-20万车型智驾渗透率不足40%,10万以下车型则基本不具备L2级智驾功能。

此次比亚迪智驾系统推出,有望推进智驾平权,全面提升中低端车型的L2级及以上智驾搭载率。

德赛西威作为智驾域控龙头,有望从中受益。

2.智能座舱业务。

随着汽车智能化普及,智能座舱市场规模不断扩大,预计2024-2027年,国内智能座舱市场规模将从1190亿突破至2000亿。

目前,公司在智能座舱领域产品线全面,2024上半年,德赛西威中控屏、液晶仪表产品的市占率均拿下国内第一。

不仅如此,当下国内座舱域控渗透率刚过20%,仍有巨大提升空间。这样看来,在智能座舱领域,德赛西威业绩有望继续放量。

3.产品出海。

从当下节点来看,新能源汽车厂、汽配公司的成长逻辑正逐渐从智能化向全球化转型,能快速推进海外市场的公司,有望在新能源车的此轮全球化浪潮中,获得更多成长空间。

2021年德赛西威海外营收还只有7.8亿,2023年已经增至16.4亿元。德赛西威西班牙工厂预计2025年竣工,该工厂产能放量爬坡后,将带动公司业绩继续攀升。

最后,总结一下。

德赛西威是国内智能驾驶领域的集大成者,通过深度绑定英伟达、高通,实现快速发展。

未来,随着智能驾驶、智能座舱渗透率不断提高,加之公司在海外市场的顺利推进,德赛西威距离成为汽配领域的全球化龙头,又近了一步。

关注小象说财,立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!