转型,加速!

截至2024年底,在中国电力供给中,包括风电、太阳能等在内的新能源发电装机达14.5亿千瓦,首次超过火电装机规模。

这说明,以新能源发电为主体的新型电力系统正在形成。

新能源发电具有间歇性和波动性,而电力只能输送不能储存,这就对电网消纳能力提出了更高的要求。在这一背景下,智能电网应运而生。

那么,什么是智能电网呢?

智能电网,不仅仅是传统电网的升级版,它融合了信息技术、通信技术,能够实时监控和调整电力供需,可将新能源消纳率从传统电网的80%提升至97%以上。

随着电力结构的转型,智能电网将迎来快速发展期,预计2029年中国智能电网市场规模将突破5000亿。

在智能电网方面,国电南瑞、许继电气、特变电工等公司都做得比较好。

其中,国电南瑞更是拿下了大量订单。

2024年上半年,国电南瑞新签合同287亿,同比增长10.7%,并且中标了蒙东电力市场、江苏配电主站、山东泰安抽蓄等重大项目。

那么,国电南瑞是怎么做到的?

首先,背靠国家电网。

俗话说,背靠大树好乘凉。国电南瑞是国家电网的控股子公司,而国家电网是中国电力系统最大业主方,掌握80%以上特高压和智能电网项目招标权。国电南瑞作为“亲儿子”,自然有资格上桌分肉。

同时,国家电网还是国电南瑞最大的客户。根据2023年年报,国电南瑞约65%的营收来自国家电网及其下属公司,关联交易金额高达330亿。

依托国家电网的订单倾斜,国电南瑞在关键设备领域的中标率显著领先。

在2021—2023年国家电网集中招标中,国电南瑞在继电保护、变电站自动化等核心设备领域的中标率约为35%,远超四方股份(10%)、思源电气(3%)等竞争对手。

所以,背靠国家电网,保障了国电南瑞订单的数量和稳定性。

其次,技术领先。

国家电网的扶持,给了国电南瑞进入高端市场的入场券,但是公司如果想要拿到订单,技术实力一定要过硬。

目前,国电南瑞拥有全球最高电压等级换流阀设计能力,单阀组容量达6250MW(领先西门子同级别产品15%),而损耗仅0.7%。

不仅如此,国电南瑞从芯片、设备到软件,都做到了较高的自主化程度。尤其是其设计的“华电睿”系列芯片,能够满足国内智能电网等电力系统的特殊需求,成功打破了被海外“卡脖子”的局面。

公司较强的技术实力离不开持续的研发投入。2020到2023年,国电南瑞研发费用率从4.82%提高到5.26%,超过了平高电气等公司。

最后,产品布局全面。

多元化的产品,可以放大公司的优势。

比如,国家电网想建一个智能变电站,而国电南瑞能提供从设备(继电器)到软件(监控系统)的全套方案,这种“产品全家桶”的模式能够更有效地抢单。

所以,国电南瑞有靠山,有本事,还能一条龙服务,拿到订单自然就是水到渠成了。

那么,国电南瑞的订单还能继续增长吗?

目前来看,订单增长难度并不大,有三个核心支撑。

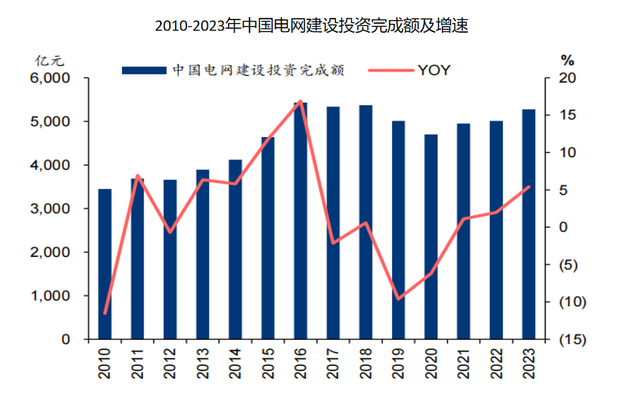

一个是,电网投资加速。

2023年电网基本建设投资额为5275亿,同比增长5.4%,预计2024—2025年电网投资将维持在7%的高增速,2025年电网基本建设投资额可能超过6000亿。

凭借产品、技术等优势,国电南瑞有望在电网投资额增长的过程中,迎来订单的增长。

一个是,IGBT国产替代。

简单来说,IGBT就是电网的“智能阀门”,能高效控制电流的通断和大小,是高铁、空调、光伏发电等设备的核心部件。基于核心元器件国产化的要求,国产替代正成为IGBT行业的主要发展趋势。

随着国产替代的加速,预计2022到2025年中国IGBT市场规模有望从263亿增长到522亿,年复合增长率超过25%。

在IGBT方面,国电南瑞能够自主研发650V—4500V的IGBT器件,具备年产25万只IGBT模块的能力,有望在国产替代的浪潮中拿到更多的订单。

一个是,电力出海。

随着全球电力需求的增长,出海成为了电力企业的重要选择,国电南瑞、中国西电、许继电气等企业都在积极拓展海外业务。

2020到2023年,国电南瑞海外收入从8.45亿稳步攀升至13.94亿,海外收入占比也从2.19%逐步提高到2.7%,增长势头强劲。2024年上半年,这一增长趋势得以延续,公司海外收入占比进一步跃升至4.13%。

目前,公司已经成功签订智利智能电表、巴西控保屏柜、南非储能等重大项目,随着国际市场的开拓,国电南瑞有望获取更多的订单。

更重要的是,随着产品的交付,订单逐步转化为了公司的业绩。

2020到2023年,国电南瑞营收从385.02亿增长到515.73亿,年复合增长率为10.23%;归母净利润从48.52亿增长到71.84亿,年复合增长率为13.98%,业绩增长稳健。

2024年前三季度,公司实现营收323.13亿,同比增长12.97%;归母净利润44.73亿,同比增长7.53%,保持了良好的成长性。

同时,国电南瑞的盈利能力也在提高。

2020到2024年前三季度,国电南瑞毛利率从26.8%提高到29.26%,净利率从13.54%提高到14.66%。

净利率的变化看似不大,但对于公司500亿的营收来说,1个百分点的提升,就可以增加5亿的净利润。

不仅如此,国电南瑞2024年前三季度的净利率水平,更是远超平高电气(11.69%)、许继电气(10.67%)、特变电工(6.22%)等竞争对手。

最后,总结一下。

国电南瑞凭借产品、技术等优势,拿下了较多的订单。随着电网投资加速、IGBT国产替代和电力出海,公司有望享受到更多的行业发展红利,迎来订单的继续增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!