我们也凑个热闹,来看一下经营听花酒的青海春天药用资源科技股份有限公司(股票简称:青海春天)的财报,这家公司可不简单,股票简称就用了“白唇鹿”、“贤成实业”和青海春天好几个。

其简介为,青海春天致力于以高科技手段实现珍稀自然资源的合理开发与可持续发展,在创新理论指导下实现传统产业的价值创新,聚焦于酒水和大健康产业板块,为消费者提供品质卓越、更有价值的产品。

2023年前三季度青海春天的营收同比增长了24.9%,表现一般。但是,从其《业绩预告》看,全年的营收在2.3-2.5亿元之间,同比增长45%-55%,这要算是取得了重大突破。毕竟其风光时的2014年,有高达20多亿元的营收,不过那时其主营业务是化工等业务;2015年时,其营收也高14亿元,仅其“冬虫夏草纯粉片”的营收就高达11.2亿元。和这些年份相比,最近这些年的青海春天确实遇到了很大的问题,那就是没有找到可支撑其营收规模的产品。

从其2023年上半年的营收构成看,有4273万元的营收是“酒水快销”业务贡献的,占比在四成左右,如果这一比例变化不大,按其《业绩预告》折算,全年酒类销售估计在1亿元左右,如果折算成产品价格,也就不到2000瓶精品装听花酒。其他产品还有“中成药”和“冬虫夏草”,合计规模比酒水略高一些。

在营收连年下跌后,青海春天2020年就开始了亏损,2023年已经是连续第五年亏损了,前三季度亏损了7000万,全年亏损在2.2-2.9亿元之间,亏损并未明显降低。

分季度来看,2023年的营收和净利润均无明显的起色,哪怕营收同比增长不错的二、三季度,但亏损额度并没有明显下降。

毛利率在2020年降至不足两成,2021年维持一年之后,就开始了连续两年暴增,2023年前三季度的毛利率高达66.2%,比以前卖虫草的毛利率高多了。销售净利率太难看,图上都放不下就删除了,净资产收益率当然也不好看,但亏损的比例与其净资产相比并不大,似乎他们还可以这样持续好些年。

最近五年的总成本都超过了营收,疫情下的三年都在营收的1.8倍以上,2023年前三季度略好一些。最近两年的毛利率提升,但主营业务盈利空间变化不大,特别是2022年,这方面就基本没有改善,原因就是销售费用增长了。

销售费用占营收比达到了变态级别的近八成,难道58000的酒,就要付近5万的费用给销售渠道等方面吗?这个我们没有证据,但从数据上看,似乎这样说并没有太多的不妥。

2019年的小额盈利是靠投资收益等净收益实现的,弥补了当年主营业务方面的亏损。但是,从2020年以来,其他收益连续三年是大额净损失,主要是投资收益方面的损失和“资产减值损失”及“信用减值损失”。2023年前三季度看,似乎这方面还不错,但从全年的数据看,可能这方面的全年净损失仍然不少,但现在还没有数据。

分季度看,2022年四季度的毛利率波动太过猛烈,似乎很不正常,会不会是应对年报审计时的被动调整呢?毕竟前三季度的数据是不用审计的,很有可能是这样,这似乎也是被现行监管所允许的做法,只要脸皮够厚,这样做谁也不能说啥。

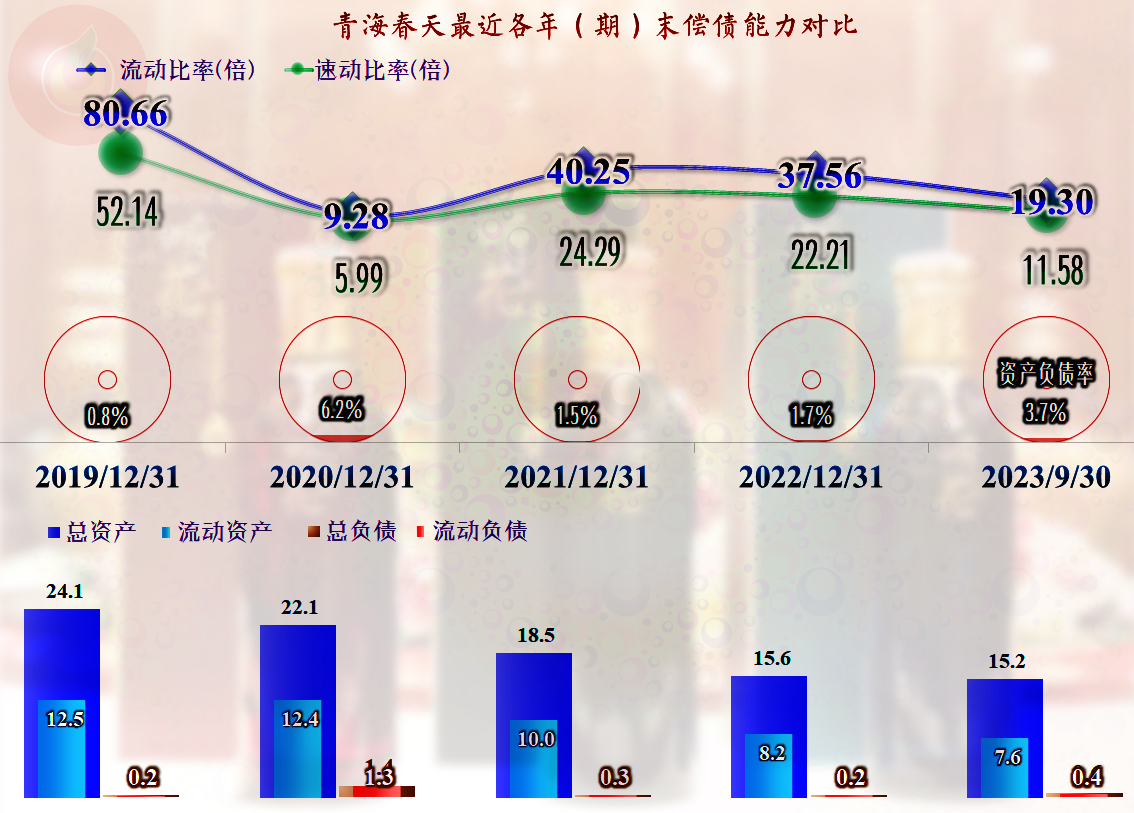

持续亏损情况下的企业,现金流量不可能表现有多好,连续五年的“经营活动净现金流”为净流出,在持续失血中还在2020年和2021年完成了规模不小的固定资产类投资,而且这些年基本也没有再融资了,估计也没有金融机构愿意为其提供融资吧。

仅仅三四年时间,其总资产和净资产都在大幅萎缩,由于负债极少,倒不存在什么债务压力。但是,这样萎缩下去,哪怕还可以再坚持几年,迟早也会油尽灯枯的。怎么办呢?抓住机会开发一些盈利能力强的产品出来,比如比茅台贵数十倍的白酒,反正在我们这个环境下,人傻钱多的人还是大量存在的,高消费由别人买单的群体更是海量般存在的,仅从商业的角度看,青海春天这个自救措施,似乎还是比较靠谱的。

怎么评价青海春天呢?我只能说,闭上眼,只要你喜欢就好!

声明:以上为个人分析,不构成对任何人的投资建议!