有友食品股份有限公司(股票简称:有友食品)是专门从事泡卤风味休闲食品的研发、生产和销售的企业,2007年成立,2019年5月在上交所主板上市。

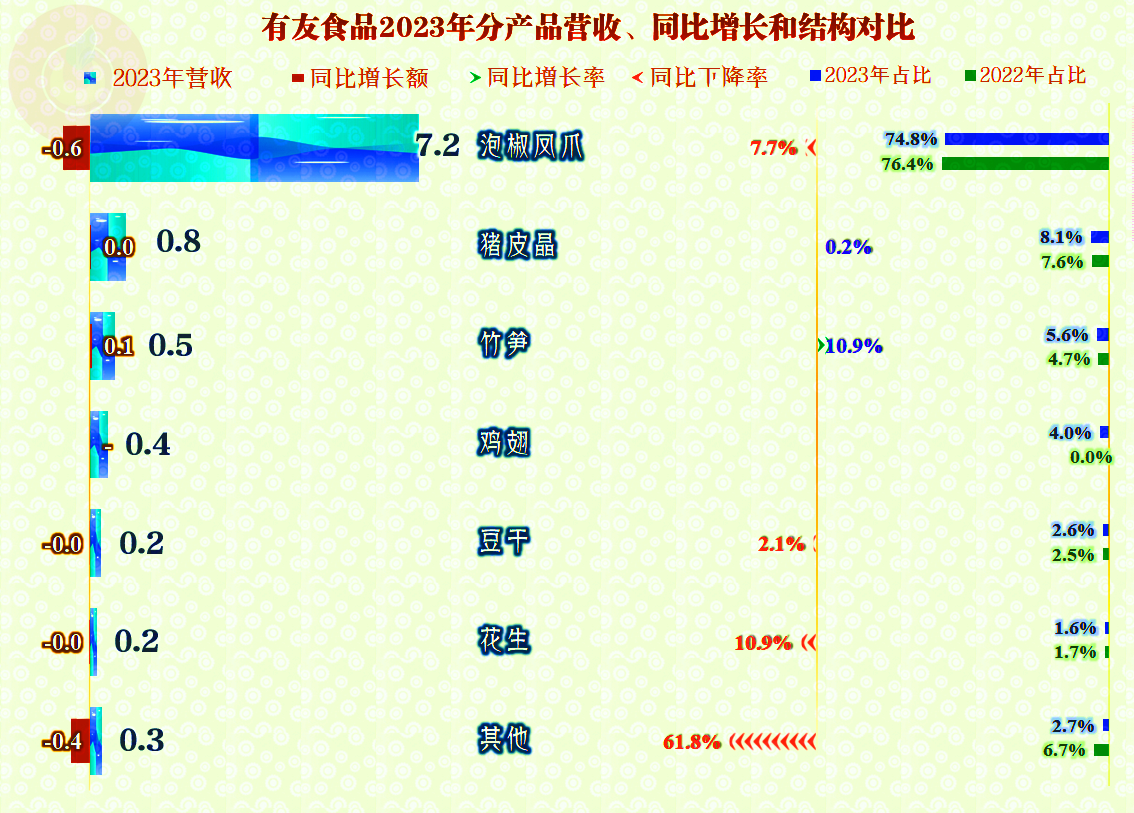

“泡椒凤爪”是有友食品的主力产品,这个在很多消费者眼里有点吓人的产品,竟然一年可以卖出7亿多元,吃货们的力量还是相当强的,但是,2023年这项主力产品却下跌了7.7%,占比降至不足四分之三了。

另外还有“猪皮晶”、“竹笋”和“鸡翅”等产品,合计占比接近两成,其他占比更小的还有“豆干”和“花生”等产品,有友食品几乎把川渝人喜欢的美食给搞得差不多了。

在西南地区的销售占比,哪怕2023年有所下跌,但仍然超过一半,西北、华北和华中市场也同样有所下跌;华东、华南和东北市场的销售额和占比有所增长。

是不是说这类西南地区的美食也有一定的天花板,在大本营也面临一些挑战呢?我个人觉得,可能和2023年到处抵制预制菜之类的环境有关。别小看“泡椒凤爪”这类产品,如果能保证食品安全,由上市公司来经营,对消费者还是更有利的。

2023年,有友食品的营收同比下跌了5.7%,这是其连续两年下跌了,2023年的营收规模已经低于2017年了,辛辛苦苦六七年,两年就跌回七年前。与营收下跌对应的是净利润也在下跌,2023年是连续第三年下跌了,而且是最近八年中最差的表现。

分季度来看,与2022年每个季度的营收同比都在下跌不同,有友食品2023年只有一季度和四季度的营收在下跌,二、三季度还是有所增长的。但仔细看就会发现,那是因为2022年这两个季度下跌得太猛了之后,2023年的同季在回调。

净利润的表现也不太好,同比增长率持续下跌,金额也是逐季下跌的状态,2023年四季度,已经跌至最近八个季度的单季最低水平了。可以不客气地说,有友食品2024年的经营形势不容乐观。

分季度的毛利率在2022年四季度达到峰值后开始下跌,到2023年四季度时,累计下跌了近10个百分点。这种下跌幅度对哪家企业都是要命的,再给合2023年四季度的营收下跌和期间费用占比提升,竟然出现了主营业务亏损的情况。 要知道,一季度的时候,主营业务盈利空间还有20个百分点,短短几个季度,就发生了大逆转。

全年来看,毛利利也是波动下跌的状态,从2020年至今,已经累计下跌了四年。销售净利率,除了2020年以外,其他年份与毛利率的距离差不多;净资产收益率在上市前还是不错的,上市后受到稀释效应的影响开始下跌,2023年的表现已经算比较差了。

一般情况下,上市后会带来资金和知名度等提升,营收和净利润都会明显提升,以此抵消稀释效应的影响。但是,从有友食品身上,似乎看不到这种迹象。

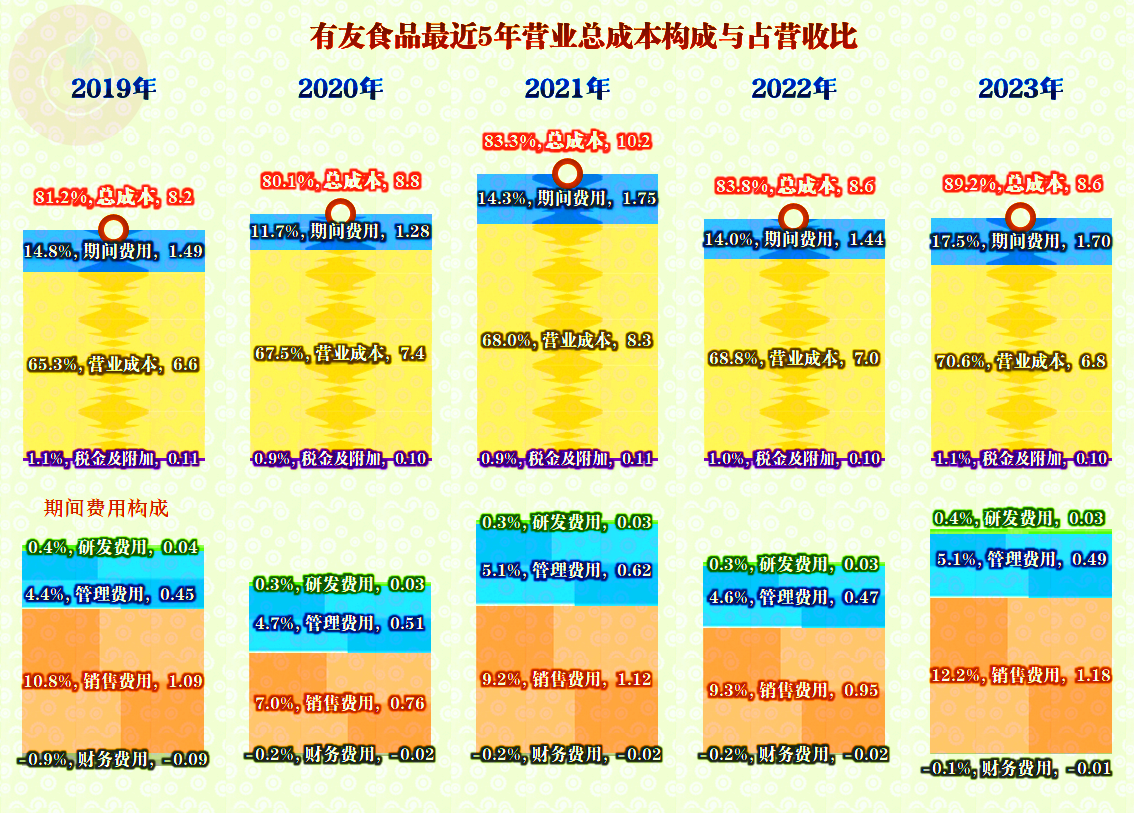

最近五年对比来看,2023年的主营业务空间最差,只有10.8个百分点,比前几年低了一大截,除了毛利率下降导致的营业成本上升,还有期间费用占比也在上升,就连期间费用额度也是最近五年中最高的。

期间费用中主要构成项是销售费用,增长较多的也是销售费用。2022年销售费用下降,似乎是有友食品有意控制这类支出,但营收却下跌了,2023年花得比2021年更多,但营收还在下跌。左也不行,右也不行,难啊。

其销售费用中的四成是“市场费用”,不过该项支出2023年有所下降,其他费用都在增长,不过增长最快的是“广告宣传费”和“促销费”。毛利率下跌,加强促销等支出后,营收仍然下跌,确实不是什么好信号。

其他收益方面,“公允价值变动收益”和“投资收益”等都有一些,每年也有所贡献。投资收益主要是“交易性金融资产”和债权投资的收益,“公允价值变动收益”也是“交易性金融资产收益”,其他收益是一些政府补助。

现金流量似乎也亮起了红灯,经营活动的净现金流,历史性地出现了净流出的状态,只是净流出金额不大。最近几年的经营活动净现金流,还是足以支撑其不高的固定资产类投资需求,何况2019年还大额净融资呢。

2023年净利润并不高,再加上存货大量占用和应收和应付都在增加资金占用,经营活动的净现金流就玩出问题了。

存货的增长让人不太放心,毕竟“泡椒凤爪”这些是食品,当然是有保质期的,不过从其并没有存货减值损失看,似乎还没有严重到那个程度。

有友食品的长短期偿债能力都是变态级的强,现金类资产是总负债的数倍,这方面似乎没有什么值得一说的,只能说这就是其净资产收益率远低于销售净利率的重要原因,也是其能拿出大量的资金用于购买各种交易性金融资产的原因。

有友食品的情况就是这样,作为西南传统美食工业化的代表企业,我们当然希望他越来越好。不过我们说了不算,现在不差钱,也没有疫情之类的影响因素,后续的发展就取决于他们的努力程度了。

声明:以上为个人分析,不构成对任何人的投资建议!