金地(集团)股份有限公司(股票简称:金地集团)1988年初创于中国深圳,2001年4月在上交所主板上市。是一家以房地产开发为主营业务、相关多元业务全面发展的综合型上市公司。

金地集团的业务涵盖房地产开发、商用地产及产业园镇开发运营、房地产金融、智慧服务、体育产业运营、家装产业、代建产业、教育产业等。业务范围面向海内外,覆盖中国200余座大中城市和美国东西海岸的8个不同城市和地区。

2023年,金地集团的营收同比下跌了18.4%,2022年的“千亿游”,就这样草草结束了。结合房地产行业的现状,如果不出意外,2022年可能是他们永远的峰值回忆了。

从2018年至2022年,营收都处于高速增长状态,2017年还不到400亿,2022年就增长至1200亿。如此高增长,仅从数学的角度看,增长的天花板也应该接近了。

金地集团占比近九成的业务是“房地产开发”,其他还和“物业管理”和“物业出租”等业务。2023年的营收下跌,就是“房地产开发”业务下跌带来的,其他两项业务虽然增长得还不错,但和庞大的“房地产开发”业务相比,增长额上还是差得太远了,几乎没起到明显的支撑作用。

分地区来看,主要是东南市场和西部市场的下跌幅度比较大,特别是东南市场的下跌金额也很大,超过了200亿元。其他市场也有所下跌,只有华东、东北和华北市场在增长,其中华东市场的增长幅度和增长额还相当大。

净利润在2019年和2020年超过了百亿元,形成了“双子塔”形状的高峰,从左边“上楼”比较缓,但从右边“下楼”就比较快,最近两年几乎是要跳伞才能下来的状态了。2023年的净利润仅为9亿元,可以说,这已经在保本点附近经营了。

分季度来看,房地产行业的季度波动,比农业还大;最近两年,一半左右的营收都在四季度实现,难道这也算“年货”,都在春节前集中购买了?2023年与2022年的主要营收差异,就集中在四季度,如果仅看前三季度的数据,两年只是分布有所差别,金额差异很小。

但是,净利润就又要向前一个季度看,也就是从2023年三季度开始,金地集团把前两个季度的盈利几乎亏光了,全年就剩下四季度下跌后的数亿元。我们可以说,从2023年下半年开始,金地集团的经营形势确实有恶化的迹象。

毛利率持续下跌了五年,2023年比上年下跌3.3个百分点后,已经只有17.4%了,按理说,近两成的毛利率,还是不能算是微利企业,至少比那些做大宗商品贸易的公司,毛利率要高很多。但是差别在于“资产周转”速度不同,那些低毛利率的行业,总资产一年可以周转几次,甚至十几次,而金地集团一年只周转了0.25次,也就是四年才周转一次。

2023年的销售净利率跌得不足1个百分点了,再怎么用杠杆效应,其净资产收益率也才1.4%。房地产企业用高杠杆实际上是应对资产周转较慢的无奈选择,但是,用杠杆的前提条件是毛利率不能太低,营收最好一直增长,最差也不能大幅下跌。

除了“物业出租”业务的毛利率在高位仍然有所增长之外,“房地产开发”和“物业管理”的毛利率都在下跌。“房地产开发”业务的毛利率下跌,是很好理解的;“物业管理”的毛利率下跌,就不太好理解了。在后面我们看分配关系的时候,似乎能看到一些可能与此相关的迹象。

分区域市场来看,华东、华南和华北等市场的毛利率下跌并不多,算是稳中有降的状态;但华中和东北等市场的下跌太过猛烈。全国的房地产市场正在分化调整,几乎所有的房企都面临着要选择性拿一些区域来做减法的问题,毕竟各企业的资源都是有限的,全面开花办不到,只能想办法把最美的那几朵给维护好。

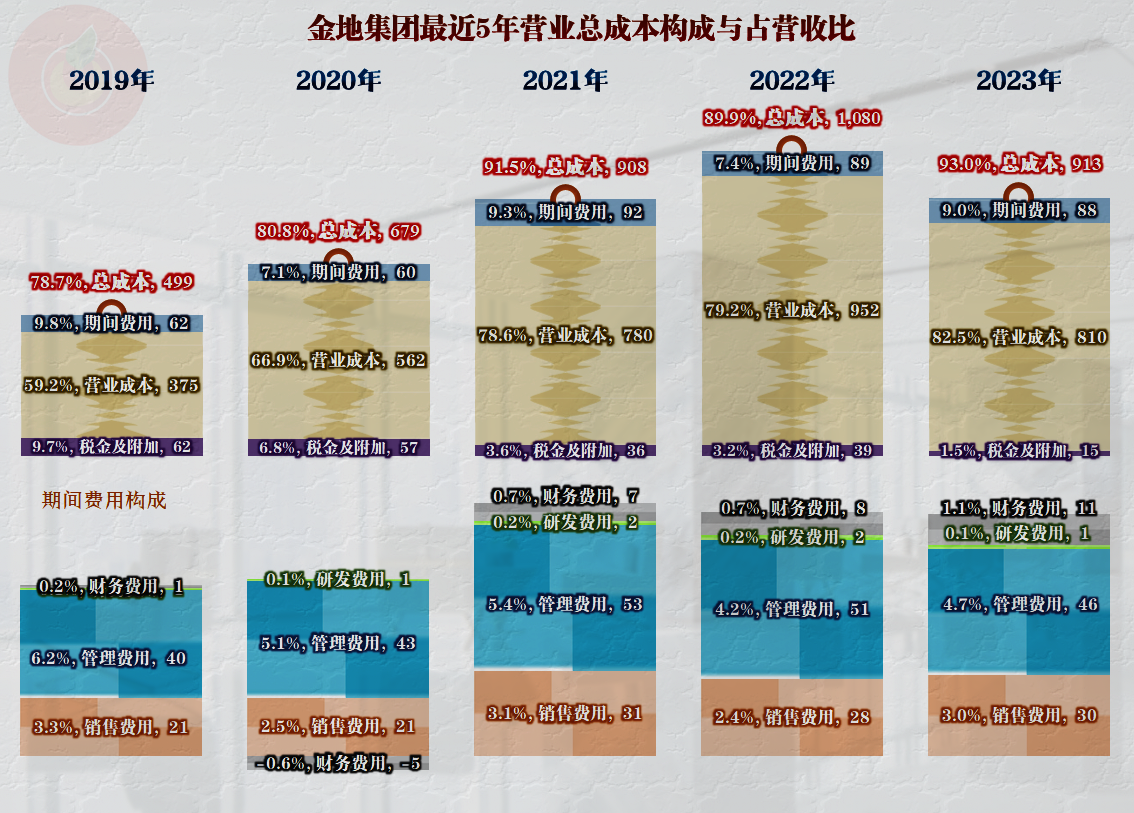

主营业务的盈利空间持续下降,2022年的扩大只是假象,结果就是2023年已经跌至只有7个百分点了,比2019年下降了近15个百分点。期间费用占营收比有涨有跌,最近五年都没有突破10个百分点,原因是金地集团的财务费用很低,那是不是其负债很少呢?

显然不是,2023年末,其“有息负债”高达900多亿元,全年利息支出为53.8亿元,20.6亿元资本化了,还有23.9亿元的利息收入,再结合其他变化因素,计入财务费用的就只有11.2亿元。这里同有两个问题值得一说,一是有息负债下降后,金地集团的有息负债下降了10多亿元,但资本化金额和利息收入都下降了,所以财务费用同比还有所增长。

另一个问题是,在房子不太好卖的时候,存货的周转时间难免会加长。时间加长就会增长利息支出,如果费用化,马上就降低了净利润;如果资本化,必然会降低未来的毛利率,因为多出来的费用是不可能靠财务处理给“免除”掉的。

在2020年和2021年时,金地集团的投资收益是相当高的,再加上“公允价值变动收益”等,这方面的净收益对净利润的贡献极大,最近两年发生了重大变化,这两项收益都在不断缩水之中,而“资产减值损失”和“信用减值损失”开始增长,2022年这方面就只有数亿元的净收益,2023年已经是近10亿元的净损失了。

其他收益方面的重大变化,正是前面我们看到的,在主营业务盈利空间方面,最近三年的差异并不大,但净利润却差得很多的主要原因。

分季度来看,由于毛利率是波动下跌的趋势,2023年2-4季度的主营业务盈利空间都是同比下降的。在四季度这个营收占全年近一半的季度,主营业务的盈利空间虽然也是下降的,虽然9个百分点的空间还不错,但是,如果认为2024年是接着最近这个季度的模式发展,显然是不现实的。

从分配关系看,税收是金地集团分配的绝对大头,2023年超过了职工薪酬和净利润的总和,但是,2023年的税收贡献比峰值年份仍然大大下降了60多亿元。三者中只有薪酬类支出一直增长,2023年营收大跌,但此项支出并没有下降。前面说到“物业管理”业务的毛利率下降,似乎与此有一定的关系,毕竟该业务的主要成本就是人员支出。

金地集团的财报内容还比较丰富,显然不能一次性说完,今天就说到这里,有空再来看一下其资产负债结构和现金流量等情况,那些方面似乎才是很多朋友更关心的内容。

声明:以上为个人分析,不构成对任何人的投资建议!