丽江玉龙旅游股份有限公司(股票简称:丽江股份)成立于2001年,2004年8月在深交所主板上市,是云南省第一家旅游上市企业。

丽江股份的经营范围涵盖索道、文化演艺、高端酒店、旅游交通、旅行社、旅游纪念品开发销售和餐饮经营等多项业务。索道业务方面有玉龙雪山索道、云杉坪索道和牦牛坪索道,演艺业务方面有印象丽江实景演出,酒店业务方面有丽江和府洲际度假酒店、丽江古城英迪格酒店和丽江古城丽世酒店等。

丽江股份占比近一半的业务是索道运输,2023年在疫情后爆发式增长了1.7倍;酒店经营业务增长了七成;“印象演出”和“餐饮服务”分别增长了3.8倍和4.4倍。从丽江股份的营收恢复情况看,疫情对旅游的影响还是显而易见的。

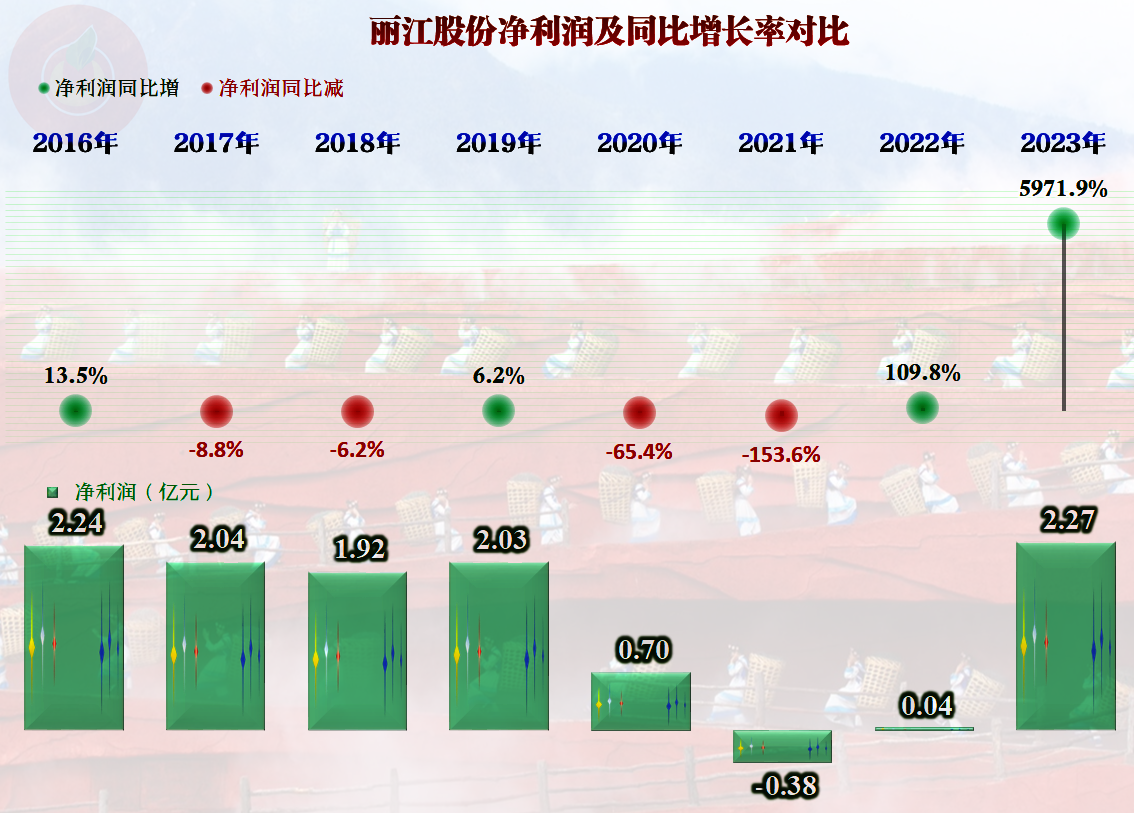

综合下来,丽江股份2023年的营收同比增长了1.5倍,一举超过2016年,创下了八年来的营收新高,实际上也是其有公开数据以来的新纪录。我们可以看到,在疫情前的几年,丽江股份的营收就有所下跌,峰值年份是2015年;疫情的影响非常大,持续三年的大幅下跌,在2022年时,累计跌去了六成左右。

主要的经营区域还是在丽江地区,香格里拉和巴塘地区的营收规模有限;当然,也可以说这两个地区还有比较大的增长潜力。

旅游还是相当赚钱的,疫情下的三年,只有2021年有不过4000万元的亏损,其他两年也是有所盈利的,三年累计下来,丽江股份并没有亏损。2023年的净利润也和营收一样创下了新高,只是比2016年高得并不多。

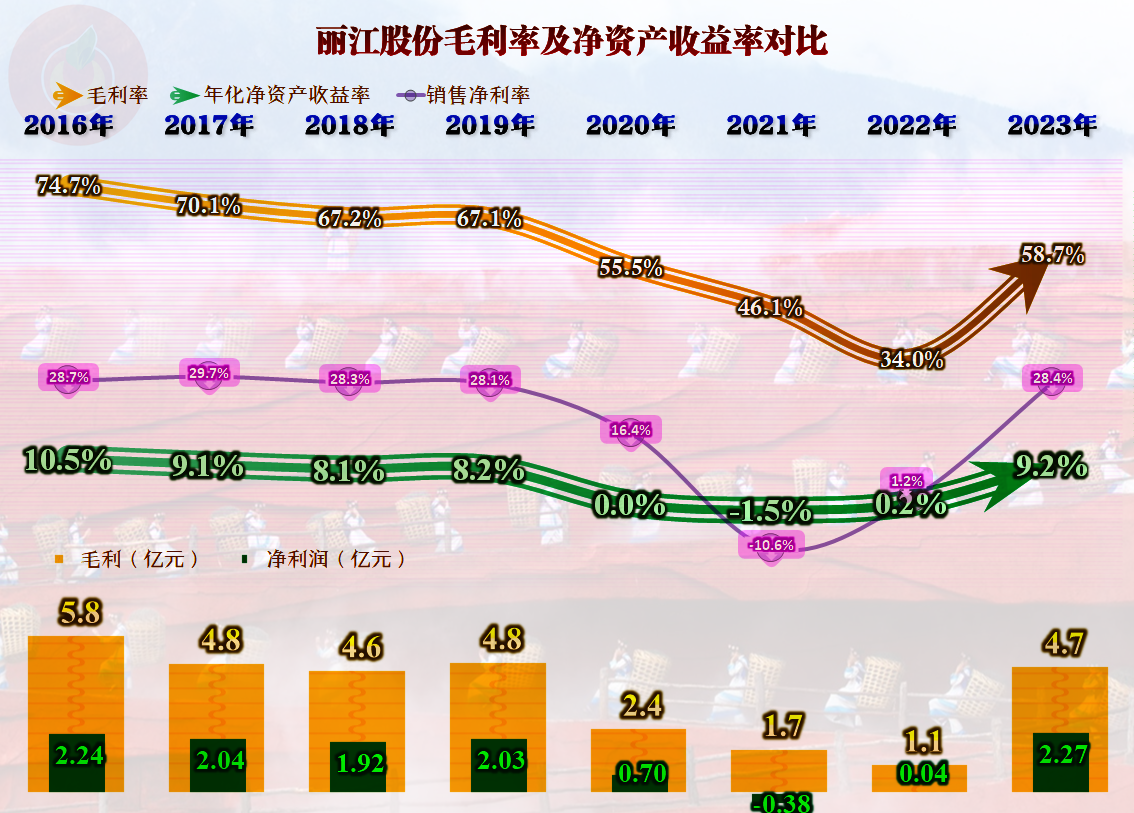

毛利率大幅反弹了近25个百分点,但仍然低于疫情前的表现;销售净利率高达28.4%,高于疫情前的表现,难道是疫情让丽江股份的期间费用支出结构优化了吗?这个我们后面再看。净资产收益也恢复至疫情前的水平,只是其资产运营效率不高,这方面的表现一直就这样。

“索道运输”业务的毛利率大幅增长,达到了84.6%,疫情前更高,接近九成了。索道这东东太赚钱了,就那分把钟,来回一趟收费100多,想坐还要排长队。“印象演出”的毛利率由负转正,2023年达到了58.8%(疫情前近七成),这两项是丽江股份毛利率较高的重要业务。

酒店经营和餐饮服务的毛利率也大幅增长,但这方面远低于2016年六成左右的水平,由于酒店和餐饮竞争更加激烈,估计很难再恢复至疫情前的高水平了。

实际上疫情下的2021年和2022年,丽江股份的主营业务都是亏损的,而2020年还有高达22.5个百分点的主营业务盈利空间。2023年的主营业务空间为38个百分点,略高于疫情前的2019年;其毛利率方面的损失,通过更低的期间费用全部给弥补回来了,还有富余。

期间费用方面主要是销售费用下降明显,管理费用也略有下降。这就是典型的报复式消费嘛,没有用什么宣传或者促销这类手段,游客自己就来了,销售费用不就节省了吗?不可忽视的是,这些费用是有增长压力的,毕竟,经营恢复正常节奏之后,以前各种临时降低费用的措施也需要慢慢取消。

近两年,丽江股份在其他收益方面也有一些净收益,2022年还全靠其避免了亏损,2023年就只能算锦上添花了。

分季度来看,2022年还是比较惨的,只有三季度的表现还算正常,另外三个季度都是相当惨淡的,主要原因是营收下跌太猛。2023年的各个季度表现都不错,四季度表现较差的主要原因是因为那是其传统淡季,并不能代表2024年会接着其模式发展。

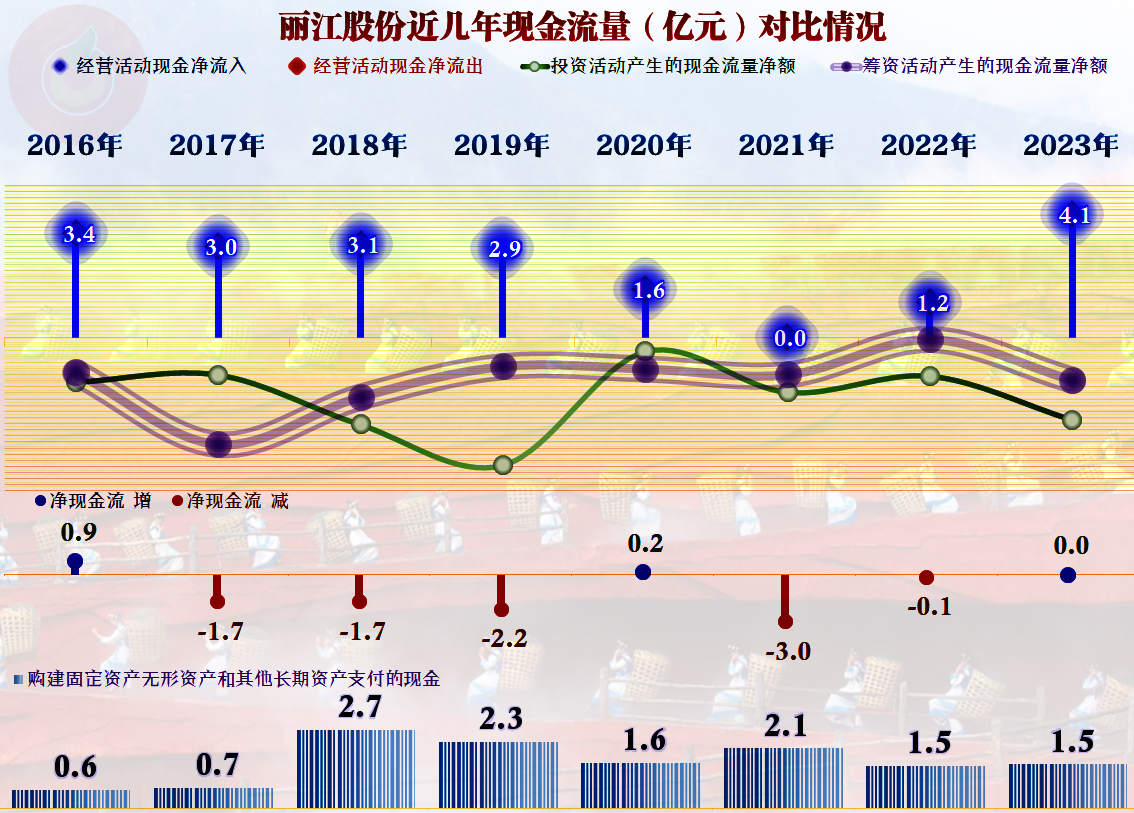

丽江股份的现金流量表现不错,疫情下的三年经营活动的净现金流也不算太差;但是,由于存在平均每年约2亿元左右的固定资产类投入,这三年还是有所失血的。

但是,对于长短期偿债能力都达到“变态级”好的丽江股份来说,疫情这几年,除了少赚钱,并没有其他什么损失,更谈不上危机。因为其现金类资产任何时候都是总负债的两倍以上,对于销售净利率长期维持在三成左右的公司来说,几乎可以应对一切困难。

旅游这一行,对整个社会的贡献还是比较均衡的,在正常年份,投资者分配最高,略高于员工方面的支出,税收方面的分配比例在接近三成的水平。在疫情下,情况就发生了较大变化,只有员工支出方面相对稳定,下降幅度有限,税收下降就比较高了,而投资者更是有赚有赔了。

作为最后分配的投资者,理应分配更高,否则谁愿意投资呢?毕竟在出现风险的时候,是其在最后承担最大的经济责任。至于说,这样会分配可能导致的其他问题,其实这是很难解决的,今天就不讨论了。

声明:以上为个人分析,不构成对任何人的投资建议!