前言

最近由于一些盘的诱人折扣价,导致大家会问同样的问题,北京房价还会降吗?什么时候是底呢?我们应该如何做呢?

下面就从具体的北京楼市掰开揉碎了聊一下。

这两天上上下下都在纪念邓爷爷诞辰120周年。这也告诉大家这条路我们要继续走下去。具体展开就不能讨论了,自己去网上了解吧。咱们今天就只聊聊北京。

一、供需关系

其实一件商品的价格主要还是由于市场关系决定的,各种政策和外在干预只能暂时改变其中的一些关系,长期还是供需。并且要动态地看供需变化。

1.1、购买人口变化

①、疏解对购房群体影响不大

北京的人口经过从2014年提出疏解非首都功能以来,经历了十个年头,但是总体人口还是变化不大(这里疏解的大部分是各种生产型企业、各种批发市场相关人员。这类人员一般也不是北京购房的部分力量,对北京的购买力影响不是很大)。

其次好多人还是担心,通州副中心会把城区人口吸引走了,其次是雄安新区。这里就不能展开评论。副中心是2014年提出,2019年1月北京市级行政中心搬迁至副中心,已经过去四年多了,市区人口也没减少多少(这背后是涉及到好多家庭,孩子上学,居住习惯等等因素,因此这个人口转移是一个缓慢过程,别想着一下就多了多少人,一下就少了多少人。雄安也同理)。

北京只要一直是首都,仍然是北方最吸引人的地方。只要稍微放开一点,就会有大量人愿意前来(就业、生活、居住......)。从长远看,政策是短期的,未来真正限制一个城市的发展是淡水资源,这个是最大的瓶颈。

②、出生人口下降

众所周知,这几年的出生人口出现下降,但是购买家庭的数量没有变化,这些出生人口影响的是未来他们成年后的购房的客群。因此这个事情对目前影响不大。北京作为一个一线城市,无论是工作机会,还是产业丰富度,一直吸引的是外来人口,整体人口是下降,但是事实是想来北京打拼,买房的人还是增加的(好多北方的外地老板们以北京有房而感到荣耀)。

总之:这个变化在提醒着我们,我们买房未来避开三四线城市,人口发展趋势是向着一线城市、大城市聚集(小城市的房子未来不是不升值,而是购买人少了)。

③、结婚人数下降

大家常常听说北京有80万剩女,这个只是大致统计,并且也常听说结婚率在下降,这个会对买房有什么影响呢?这个一方面少了丈母娘的刚性强迫了,但是单身也得买房住啊,不能老租房(积攒了一定积蓄的单身人士,最后也买房居住了,品质要求高了,只是面积要求没那么大而已。不再要求必须四居,反而市场新出现的客厅270度大转角,两居室受到这类型人群的青睐)。

④、北京限购

通过去年到现在的限购调整。北京的限购依然是中国,乃至全球最严格的城市。

1、非京籍购房条件:(非京籍家庭需要在北京连续缴纳社会保险或个人所得税满5年(60个月)才能购买一套住房)。

2、本市户籍购买条件:(本市户籍居民家庭(包括驻京部队现役军人和现役武警家庭、持有有效《北京市工作居住证》的家庭)已在京拥有2套住房的,或本市户籍成年单身人士已在京拥有1套住房的,可以在五环外新购买1套商品住房。对于在通州区(不含台湖、马驹桥地区)购买房屋的,还须为通州区户籍,或与在通州区注册或经营的企业、疏解搬迁至通州区的党政机关、企事业单位存在劳动关系。本市户籍居民家庭(包括驻京部队现役军人和现役武警家庭、持有有效《北京市工作居住证》的家庭)已在京拥有2套住房的,或本市户籍成年单身人士已在京拥有1套住房的,可以在五环外新购买1套商品住房。对于在通州区(不含台湖、马驹桥地区)购买房屋的,还须为通州区户籍,或与在通州区注册或经营的企业、疏解搬迁至通州区的党政机关、企事业单位存在劳动关系)。

总之:看着很长,就两句话,外地购买力一点没放松,意味着外地购买力没有放进来(山西煤老板,内蒙古矿老板、东北、山东老板们想买依然很难),其次北京既有人群基本被这个大环境吓住了。都在使劲存钱,大家不是没有需求,只是都在等待时机。

1.2、货币变化

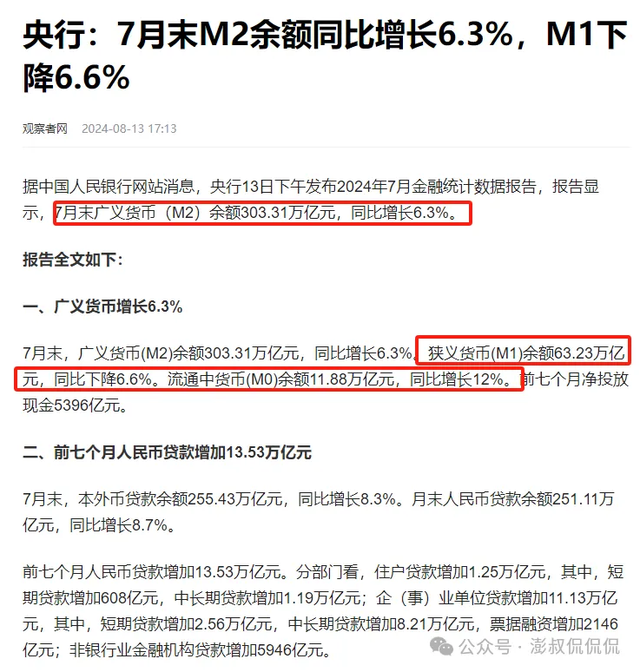

每个人感觉挣钱越来越难了,但是M2在持续走高,已经突破了303万亿,还在持续向上走。

M0(流通中的现金):指的是银行体系之外各个单位的库存现金以及居民的手持现金之和。这是货币供应量中最活跃的部分,流动性最强,可以随时作为流通手段和支付手段进入商品交换过程。这个指标反映的是此时此刻,流通的现金是增加的,说明大家拿出来花的钱。

M1(狭义货币供应量):包括M0加上企业、机关、团体、部队、学校等单位在银行的活期存款(近期的统计中这部分是下降的,意味着这些单位的存款是减少的)。M1反映居民和企业资金松紧变化,是经济周期波动的先行指标,流动性仅次于M0。这个指标代表的是近期的货币市场变化。这个指标变成了负数,意味着什么大家就明白了,这里就不再解释了。

M2(广义货币供应量):包括M1加上企业、机关、团体、部队、学校等单位在银行的定期存款以及城乡居民个人在银行的各项储蓄存款和证券客户保证金。M2流动性偏弱,但反映的是社会总需求的变化和未来通货膨胀的压力状况,通常所说的货币供应量,主要指M2(这个数据表示的是聚集在这个大池子里面的钱。这代表的是未来,看好房子的未来,我们是更看重这个指标,印出来的钱是不会平白无故的消失,只是现在堵在某一个环节,形成了堰塞湖,问题没有解决,只是推迟了,这个只要流动起来,那就很厉害了。迟早会流出来的---这个是对未来房地产市场的信心所在)。这个代表的是接下来长期的货币供应变化。

1.3、北京货币

北京人均存款在2023年就达到了30万之多,家庭存款百万。好多人会说,我也是北京户口,我没有存那么多,那意味着有人存了两倍三倍的量。北京是国内无论是人均存款,还是总存款最多的区域。这么多钱放在哪里,并且还是持续增加,说明了什么,意味着什么。还担心未来房价大幅度下跌的省省心吧。

1.4、供应量

新房

北京的新房供应量基本集中在四环外,主要在五环外。下面说的是住宅用地。

2024年上半年1-7月北京拍地总量是19宗地,总成交额度是732.36亿元(去年同期是858.07亿元,同比下降14.65%)。成交总建筑面积237.33万平米(同比下降4.36%);

2023年北京拍地总量是61宗地,总成交额度是1741.3亿元。总建筑面积581.2万平米;

2022年北京拍地总量是55宗地,总成交额度是1615亿元。总建筑面积485万平米;

2021年北京拍地总量是57宗地,总成交额度是1900.4亿元。总建筑面积598.98万平米;

2020年北京拍地总量是48宗地,总成交额度是1737亿元。总建筑面602.86万平米;

二手房属于存量房市场,

这个供应量相对比较均衡(大家看到链家挂牌量的起起伏伏,其实大家基本可以忽略,二手房好多业主是挂着好长时间,这些都不是真心卖的,业主的心态也是随时变化的,真正想卖的远远比挂牌量少),北京这些年采用了严格的限购措施,大部分家庭也就一两套,大家都是刚需。并且大家这几年一直在降杠杆(其实北方人上杠杆率是远远低于南方的,大家都是实打实的持有)。大家老老实实挣钱还贷款,好不容易还完贷款,谁愿意低价着急卖房。大家大部分还是抱着大不了我租出去,大不了我自己居住的态度。

1.5、大环境

很明显从2017年3月17日之后,北京就没有怎么涨价,而上海,深圳在2019年底、2020年、2021年、2022年度轮番涨了一些。北京明显是落后一轮涨幅的(特殊三年,除了西城、海淀、部分朝阳区域,大部分区域都没涨)。

总之:从购房群体北京是相对稳定的,作为一个一线城市,常年疏解人口,严格控制人口增加的城市,能表现出这样,可见北京对人们的吸引力还是很大的(北京基本成为北方唯一的超一线城市,稍微放开一点口子,就有大把大把的人想进来)。其次是北京的存款屡创新高(目前的大环境大导致大家就是赚钱,存钱,赚钱,存钱,买房都尽可能低的杠杆率)。再次北京从2021年至2023年的新地供应量也是持续平稳,没有出现大幅度的上升和下降(一般新房的供地参考指标是:开发商竞得后,半年左右开盘销售,三年交房,销售周期一般是三年,少量现房销售时间会拖得比较长的)。

在2024年上半年出现了一定的回落(但是2024年还是供应出了不少优质高总价地块才保持了小的回落,要不然回落更大--永丰南,酒仙桥,即使郊区也还是地铁沿线),现在的供地位置相对之前优质不少,但是明显感觉开发商更谨慎了。大家看到的是恐惧,我看到的是供应量减少,改善被压抑,未来必然会形成失衡(人们对美好生活,对居住品质的追求暂时被压抑,但是一直存在)。随着市场大的环境、裁员、降薪、购买群体年轻化,北京新新人进入的减少,市场的需求出现了新的变化。

总体来说北京市场从各个角度看算是一个高度健康的市场(目前就是被各种降薪、裁员、未来发展预期吓住了,大家成了观望者)。

二、市场演化

①、改善品质需求在增加,特别是积蓄额这么多年的需求(从2017年后,大家前期是受着各种限购,限贷的影响,现在是受到裁员、降薪等等因素,把大家的购买需求延后了,但是这个需求一直存在,只会越来越迫切而已),现在买房的都是真刚需(改善也是刚性需求的改善,家里人多了实在是住不开)。因此未来品质不错的房子保值性会更强一些。

②、老破小未来会持续走弱,主要基于两个原因,一方面是这些老破小一般是带有学区属性,好多人是为了上学买了老破小(未来大学毕业就失业会让大家对待学业更平和一些,其次是教育平权化,集团化,到处都是不错的学校,十八里店南人大附,西红门东也号称不错的学校,必然会让学区,叠加人口的减少,学区房会逐步降温。学区属性强的,居住属性弱的未来会出现降价的风险很大)。另一方面老破小的购买人群是外地来的新新人(农村或者小县城来的年轻人,由于资金受限,其次是外来做小生意的小夫妻--新发地批发蔬菜,理发店、各种底层服务人员,也还是有居住需求的,这两年疏解和就业环境,减少了这部分人的进入,带来的老破小购买力下降)。最后就是改善群体的抛盘,导致市场老破小出货量变大,必然会引来不好卖的结局。

③、部分想移民的群体,一般是高端改善盘,因此也总会出现一些高端盘,某一套房降价比较厉害的情况。这个无形会对某一些本来挂牌量,交易量少的高端盘形成一定的降价压力。价格合理还是可以买入的。其次注意市面上有好多会把这些某一套的低价房与前两年的最高价放在一起,形成对比,就得出**小区降价多少,**小区腰斩了什么的之类吸引眼球的标题党。其实大家仔细想想,这些标题只会带来焦虑,什么也带不来(真实的情况是这么低的就这么一套,卖完就没了,剩下的虽然比之前最高价降了,但是真没降价那么多,看到低价的,不是一层就是前面有个**不足)。不要被别人带了节奏。整体是降了一些,没有宣传的那么夸张。

④、选房避开CEO盘,即使选取高品质的改善,也要合理把握价格,目前大的市场环境就是,产品卷,产品小的迭代频繁(每个项目总能找出一些比之前项目优秀的地方,小区园林、会所、楼栋外立面、户型结构,装修国际品牌、满屋智能化等等,但是这些不是高溢价的理由)。

三、如何应对

3.1、新房--目前新房老有折扣,如何判断价格合理,自己没有买在顶部

目前新房的去化确实减缓,一些比较偏的地方就更冷了。对此情况,开发商必然是打出各种折扣,优惠来吸引购房者。这个时候对于刚需购房者,算是一个好的上车机会。但是大家要区分出什么是真优惠,到底有没有优惠到底呢?

开发商无论是国企、还是民企都是企业,企业就得盈利,毕竟里面养活着一大帮人,向上还要缴纳各种税费、利润。

指标密码:

①、记住企业是要赚钱的,大家就可以把开发商当做一个制造商,房子就是他制造的一个产品。从中赚取价差,形成自己的利润。

②、在北京开发商的成本主要是土地出让金,资金融资成本(开发商的钱也是从银行贷款来的,也是需要付利息的),土建成本(包括工人工资、建筑材料、建筑垃圾处理、施工的各种搭建,施工的各种额外支出)、缴纳的各种费用(包括各种税费)。营销费用(售楼处的搭建、售楼小姐姐、帅哥们的工资、广告、中介佣金,宣传手册都是各种高档纸片,好多都把巴黎水、星巴克引进来等等)。

③、各方面的成本会高一些:北京的相关人员工资相对高一些(要不然大家也不愿北漂北京来打工),各种土建材料运输只能晚上、资质办理难度更大,以及垃圾处理也相对其它城市查的更严格,环保要求更高,这些都意味着更高的费用。这是首都,因此每一个都有更高的要求(环保、安全、施工时间,扰民等等的严格要求,最后都换算成钱--这也是好多人会问,老家县城的房子)。最主要是高地价带来的融资成本提高不少(未来现房销售,这些资金成本必然会转嫁到购房者身上,必然会推高房子的成本价)。

④、北京的新房基本在楼面价的基础上加1.5-2万算是比较合理的,并且开发商运营的好,回款好,还是有一定的利润空间的。超过2万开发商的利润空间会相对比较大一些,这样质量也有了一定的保证(有一些高端盘,会拿高端的装修标准,外立面金属铝板、室内各种高档装饰建材,这些来做宣传,这些就根据实际情况,自己看着向上加吧,心里明白有多少溢价即可)。低于1.5万开发商就赚钱很少了,为了挽回损失,有可能减配什么的(前两年的限竞房,建筑质量基本媲美回迁房,好多这一类二手房的房价起不来,这个也是一个重要因素)。

剩下的就私聊,有一些地方即使降到最低也不太值得入,剩下加下面的微信私聊吧。

总之:判断新房是否还会降价(记住开发商是企业,不是做慈善的,即使融创、恒大暴雷了,也没见他们低于楼面价卖房,他们也没有三折、五折出售住宅)。咱们关注的指标就是楼面价+1.5至2万(楼面价越高的,其融资利息越高,加的稍微多一点,剩下就看装修和小区配置了,有会所和没会所建筑成本必然是不一样的,但是相差不会太大)。目前北京市场上的新房基本都有不错的折扣,看着这个楼面价,能选到自己中意的户型和楼层,差不多还是可以入的。

3.2、二手房

目前整体市场情况之前写过,可以参考之前的文章。到春节之前,有自己紧盯的户型和楼层出现(你一般盯着购买必然是改善不错户型,这种稀缺货就自己判断吧。只要出来砍个合适的价格还是可以入的,市场价就再等等,也不用着急里面入场)。

【京楼剖析】7月份创新高的成交数据,接下来房价走势和如何操作?#D0370

上面就是我的建议和观点,感觉合理,欢迎转发--一家之言,仅供参考。