观点小结

核心观点:中性 临近春节,下游陆续放假,市场对于年后订单的分歧较大,贸易商对节后纱线上涨呈乐观心态,短期盘面波动加剧,假日时间敞口较长,注意控制风险。3-5正套以接货思路对待,关注花纱走缩机会、9-1正套机会。

月差:中性 3-5正套以接货思路对待,关注9-1正套。

现货:偏空 下游逐步放假,基差销售清淡。

进口棉:偏空 内外棉进口窗口仍存,12月进口量达26万吨。预计高进口量持续。

进口棉纱:偏多 现货销售分化,梭织类表现较好,市场对节后预期乐观。

库存:中性 1)纺企原料下降、成品库存小幅上升;2)坯布库存开始小幅累库,原料小幅去库。

新年度种植预期:偏空 USDA1月报告,全球方面,2023/24年度产量调增、消费调减,期末库存大幅增加,整体影响偏空;美棉产量继续调减,影响中性偏多。

全球终端消费:偏空 美国服装及服装面料批发商库存下降缓慢,依然偏高(中性),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(中性)。东南亚、国内纱线开机率下降(偏空),内外盘纱价走势疲弱(偏空)。

宏观:中性 1月制造业PMI录得49.2,环比回升0.2;服务业PMI录得50.1,环比回升0.8;建筑业PMI录得53.9,环比下降3.0综合PMI产出指数从去年12月的50.3回升至50.9,国内年初经济平稳运行。海外抢跑美联储降息的预期出现回调,美元和美债反弹。

中国:节前收尾,市场节后分歧仍存

关注05合约单边做空机会,或在春节后兑现

关于“金三银四”订单,市场存在分歧。多头的乐观更多寄希望于年后海外的补库行情,在出口无补库驱动,内销暂无超预期亮点的预判下,可能存在单边做空机会,值得关注。由于跨春节期间,存在较长时间窗口期,海外宏观风险较大,可考虑用买看跌+卖看涨等期权形式介入。

数据来源:wind 郑商所 紫金天风期货研究所

月间价差:9-1正套值得关注

5月基差在955元/吨,轧花厂惜售,而下游采购情绪转淡。考虑到月间无风险套利,3-5正套在-50附近,存在较强的安全边际(fullcarry在-85)。在销售基差低水平的背景下,该策略还叠加了基差抄底策略。9-1正套值得关注。主要是基于下半年美联储开始降息周期后带来的补库预期,并叠加了季节性周期。

数据来源:紫金天风期货研究所

港口小幅去库,预计后续高进口量延续

中国2022/23年度累计进口棉花143万吨,12月进口棉达26万吨,2023/24年度截至12月累计进口136万吨,巴西棉占比接近50%。内外盘盘面价差小幅走扩,在2757元/吨,预计内外价差走缩仍是主基调;滑准税下,内外棉价差为511元/吨,给出少量进口利润。

数据来源:紫金天风期货研究所

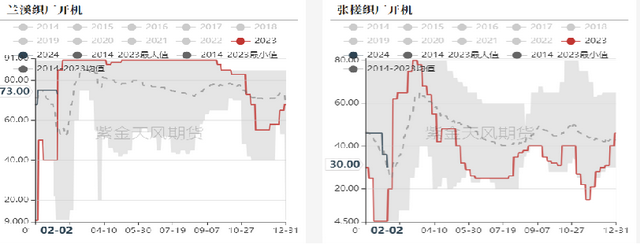

下游负荷:陆续春节放假

截至2月2日,棉纱厂开机负荷为47.3%,纺企开机下降。本周纺企将集中开始放假,年后恢复生产销售预计在正月初十之后。棉布开机为46.6%。织厂开始陆续放假。

数据来源:紫金天风期货研究所

纺织产业链库存:进入节前收尾阶段

截至2月2日,纺纱厂原料库存为27.8天,成品库存14.3天,原料去库、成品积累。织布厂棉纱库存为17.6天,原料小幅去库,织布厂全棉坯布成品库存29.3天,库存上升,下游进入收尾阶段。

数据来源:紫金天风期货研究所

轻纺城成交情况

轻纺城成交季节性回落,化纤布回到五年均值水平,棉布为同期平均水平。全棉坯布市场收尾,销售基本停滞。产量继续降低,开机率维持下调。年后订单接入一般,春节后织厂订单短期内可维持生产,织厂刚需备货,原料库存够用即可。

数据来源:紫金天风期货研究所

棉纱:临近春节,成交萎缩

临近春节,物流逐步停运。上周纯棉纱市场成交量继续萎缩,鲜少成交。纯棉纱价格方面,持稳为主,部分工厂基于节后涨价预期惜售。利润方面,内地即期亏损-1463元/吨,亏损缩窄但时间超过半年;但新疆纺纱利润在1000元/吨左右,维持新疆纱线开机率。

数据来源:紫金天风期货研究所

东南亚纱线情况

开机来看,印度南部地区开机情况较好,而巴基斯坦整体重心向下为主,越南开机也转头下调。上周进口纱外盘价格稳中有涨,印纱报价上涨,国内需求有所好转调高出口报价,越南近期亦有部分纱厂跟涨,巴基斯坦赛络纺价格偏强。国内订货节奏放缓,船期来看,巴基斯坦越南和印度主要船期在3月,个别仍余2月末船期。

数据来源:紫金天风期货研究所

进口棉纱:现货销售分化,梭织类利润较高

上周棉纱市场成交接近尾声,下游织染企业放假陆续增多,本周起随着物流及棉纱仓储停止散单送货也将结束。贸易环节惜售心态愈加强烈,期待年后开门红。进口纱现货销售则呈现两头分化,部分高价库存纱受国产纱竞争,去化压力仍然较大,梭织类环纺成交重心则继续走高,新到港货物销售利润大多达到下半年以来高点。预计年后进口棉纱加速到港。

数据来源:紫金天风期货研究所

全球:美棉签约增加,印度棉全力上市

美棉出口周报:签约增加,装运创年度新高

据美国农业部(USDA)报告显示,2024年1月19-25日,2023/2024 年陆地棉净销量为 79242.59吨,较前一周增长 69%,较前 4 周平均水平增长 37%。增加的主要国家为中国(30209吨,包括取消的1134吨)。2023/2024 年陆地棉出口量为89970吨,创销售年度新高,较前一周显着增加,较前 4 周平均水平增长 89%。主要装运国家为中国(41662吨)。2024/2025棉陆地棉签约量为5715吨,签约国家主要有巴基斯坦(2903吨)、墨西哥(2313吨)、土耳其(499吨)。

数据来源:紫金天风期货研究所

巴西 - 种植进程提速

根据巴西农业部下属的国家商品供应公司CONAB统计,巴西棉播种进程大幅提速,马托格罗索州种植进度也有所加快。截至1月27日巴西2023/24年度棉花种植完成77.0%,环比增20.4个百分点,同比去年同期提速12.6个百分点。新年度超过310万吨估计的概率比较大。

数据来源:TTEB 紫金天风期货研究所

印度 - 新花全力运转上市

印度棉花公司的数据显示,自10月1日以来,2023/24年度棉花总上市量增加到223.2万吨。1月17日,S-6的报价为55,850卢比/坎帝(约为85.70美分/磅)。旁遮普邦的J-34的报价为5,520卢比/莫德(约为80.70分/磅)。由于印度棉因ice上涨而基差缩减,国际贸易商加大采购。

数据来源:CAI USDA 紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。