投资型分红保险,在您交清所有保费之后,就能够每月获取稳定的红利收益。其特点在于,这些收益的领取并非通过部分解约来达成,同时也不会对保单承诺的现金价值造成影响。对港险感兴趣的朋友,不妨趁着来香港旅游的时候了解一下。针对那些重视长期财务规划并且追求稳定收益的人士,这类产品特别适合。不管您是即将退休,期望为晚年生活增添一份保障;还是渴望有效管理储蓄和资产,以达成财富的稳健增长;又或是既盼望稳定的投资回报,又期待持续的现金流——那么,今天要介绍的这款即享年金产品,或许正是您的理想之选。中国银行旗下的中银人寿近期推出了一款即享年金产品,该产品在香港的分红实现率位居前列。10 月 14 日,中银人寿又推出了一款叫做「月悦出息终身享保障计划」的产品,其性能和近期备受瞩目的 G 寿「傲 L 创富」产品旗鼓相当,甚至能够与保险行业的引领者宏 L 的「赤 X 珠」相媲美。更具吸引力的是,选择「月悦出息」还有机会开设中银香港的银行账户。不妨深入探究一下,看看「月悦出息」能否满足您的需求!

产品特点

1. 终身派发 每月入息在完成缴费后的首个月之后,您就能够每月享受收益。打个比方,若选择 2 年的缴费期限,那么从第 25 个月结日起,您便可以开始接收每月的利息;对于选择 5 年缴费期限的客户来说,派息将从第 61 个月结日开始。您每月收到的派息,既能够直接提取(通过转账或快捷转账等方式直接转入您的银行账户),也能够选择留存于账户中以继续获取利息。这样的安排不但保证了您资金的高度灵活性,还使其能够随时满足各类需求。在「月悦出息」美元保单的演示案例中,其每月派发的利息(全年累计)相当于总保费的 5%,为您提供了一个稳定的收益预期。

2. 投资策略

为保障「月悦出息」能够持续给予稳定的收益,其投资组合里固定收益类资产的占比自然较高。具体来讲,固定收益工具或者有息证券在投资组合中的比例达到了 40%至 60%,这一比例相当显著,为保单持有人提供了稳定的利息回报。同时,增长型资产也占据了相同的比例区间,即 40%至 60%,这是为了追求资产的长期增值。和市场上广受青睐的储蓄型保险产品相比,「月悦出息」在固定收益类资产配置方面的比重更大。这意味着其分红机制更为稳健,从而能够为保单持有者带来更为稳定且长久的回报。

3. 领取入息 兼累积保证现金价值

在每月持续分配收益的同时,「月悦出息」保险单所保障的现金价值也会随着时间的推移而稳步增长。

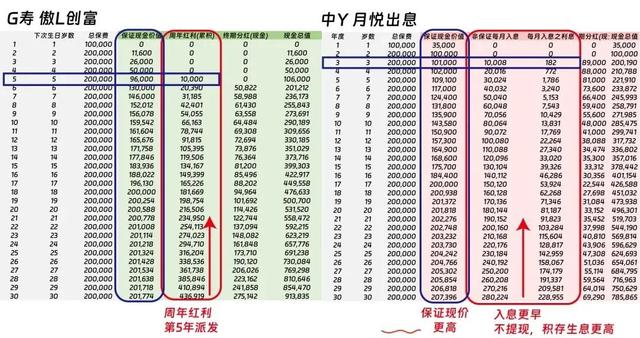

以一位 20 岁男性为例,假设他选取了为期两年的缴费计划,总保费为 200 万美元。

在缴费期满后的下个月,您就会开始享有「月悦出息」带来的收益。据预测,该保单在第 8 年时能够保证您收回全部已支付的保费,进而实现回本。

到第 30 个保单年度为止,累计已提取的月度收益超过 280 万美元,这个数字远远高于最初缴纳的总保费。与此同时,您的保证现金价值仍然高达 207 万美元,而把已提取的收益算进去后,总现金价值更是达到了 276 万美元。

在持续获取收益的进程中,「月悦出息」的保证现金价值和预期现金价值都呈现出稳步上升的态势。只要不进行部分退保的操作,保单的保证现金价值不会受到任何影响。同时,通过变更保单受保人这一选项,能够兼顾自身和后代的利益。

一份保险单,可以给两代人带来稳定的现金流。倘若您愿意,这份保障甚至能够延续至第三代、第四代~

那要是我入息的钱不想取出呢?

在缴费完成后的第二年,「月悦出息」保单预计能够实现回本。到第 17 个保单年度时,累计收益从最初的 150 万美元增长至 204 万美元,结合保证现金价值 200 万美元以及非保证部分的增长,让该保单总价值达到 426 万美元,进而实现了高达 226%的总收益率!一旦您开始领取收益,这些收入将会得到确保,并且会按照现行的 4%利率持续累计利息,保证您的收益稳定增加。

同类产品对比

1. 月悦出息 VS 傲珑创富「傲 L 创富」之所以备受关注,很大程度上是因为其精心规划的产品特点。特别值得一提的是,即使在执行“255”提取策略的情况下,该产品仍然能够保持现金价值的稳步提升,这一独特之处使其在众多同类产品里别具一格。因此,选择「傲 L 创富」作为对比对象显然是十分恰当的。以下是一个具体的例子:设想有一个刚出生的男婴,其父母决定每年为他支付 10 万美元的保险费,连续支付两年,总共支付 20 万美元的保费。

「月悦出息」的一项主要优势在于它能够提早开始产生收益,促使资金更快地进入您的账户。从第三年开始,您就能够开始获取收益,其迅速的回本速度令人瞩目。另外,不管是在保障现金价值还是在累计利息方面,「月悦出息」相比「傲 L」呈现出更为出色的性能,为投资者带来了更为丰厚的经济回报。这也是非常适合退休人士的一款产品。

2. 月悦出息 VS 赤霞珠

「赤 X 珠」在香港市场备受广泛欢迎,主要是因为其灵活的提取机制。此机制给予投保人从次年开始,不管是否还在缴费期,每年都有权利提取相当于名义金额 5%的资金。从总保费的层面来看,这差不多相当于每年能够提取约 2%的总保费。为了更清楚地说明这一理念,让我们通过一个实际的例子:假设一位新生儿男婴,其父母决定每年为他购买价值 10 万美元的保险,连续支付五年,累计保费总额为 50 万美元。依照这种投保策略,「赤 X 珠」保险产品不但能够提供稳定的年度收益提取,还保障了资金的有效增长。

保证现金价值对比

「月悦出息」:该保险产品保证在第 18 年的时候,其现金价值能够完全抵补所支付的总保费。进一步考虑利息收益,预计在 11 年内就能够实现成本收回。

「赤 X 珠」:虽然在第 25 年时,其保证的现金价值依然未能完全涵盖总保费,呈现出一定的滞后性。不过,如果考虑到它所保证派发的金额,大概在第 14 年就能够实现成本收回。

现金流对比

「月悦出息」:尽管该保险计划需要在五年内完成保费的全额支付后才开始提供收益,但是由于其较高的收益率,从第九年开始,其所产生的现金流就超过了「赤 X 珠」产品。

「赤 X 珠」:实际上,派发的金额是从保证现金价值中扣除的,这表明在长期进行派发的情形下,其保证现金价值会不断降低。相比之下,「月悦出息」所提供的是实实在在的现金流,并且不会受到保证现金价值减少的影响。

关于中银人寿

对于以财富传承为目标的储蓄型保险产品而言,其核心价值在于达成长期资本的增长,而并非仅仅在短期内实现特定的目标。只要在后续的阶段能够维持稳健且迅速的增长态势,最终积累的资产总额将会大幅提升。在涉及以派息作为主要收益的入息型保险时,保证每年的业绩达成率极为关键。这是由于,如果在某一年没有能够达成目标,或许会致使当年出现现金流短缺的情况。所以,在挑选这类保险产品的时候,保险公司的过往业绩记录和公司背景成为了重要的考虑因素。中 Y 人寿的背景毋庸赘言,它依靠着中国银行这一实力强大的国有银行,堪称香港金融圈里独特的“红色兄弟”。

中国银行在全球 500 强企业中排在第 49 位,市值高达 1700 亿美元,年利润超出 300 亿美元,其强大的实力显而易见。如此的背景给中 Y 人寿提供了稳固的支撑,也使投保人在选择购买其产品时更为安心。

除了保险公司的综合实力以外,在公众最为关注的分红实现率方面,中 Y 人寿同样有着出色的表现。依据 10Life 于 2023 年发布的全港分红实现率排行榜,中 Y 人寿位居前列:

中 Y 人寿在分红实现率方面名列前茅,其红利实现率的平均值高达 95%,而且所有数据的红利实现率均超过了 70%。

在分红保险这个范畴之中,分红实现率被当作评估其盈利能力的重要指标。尽管保险分红的具体数额从本质上来说具有不确定性,但是中 Y 人寿依靠自身强大的实力、一直以来稳定的分红状况、创新的产品策略以及广泛的市场覆盖面,成功地在保险行业里树立起了自身独特的竞争优势。和市场上的传统储蓄险产品相较而言,中 Y 人寿的「月悦出息」在提取收益这一方面提供了更多的便捷性。客户只需把香港银行账户和保单进行关联,就能够轻松达成资金的提取,进而享受到资金流动性带来的好处。在没有采用“部分退保”策略而只是获取利息收益的状况下,「月悦出息」仍然能够最大程度地保障客户的权益,它不只是一款保险产品,更是达成长期财富稳定增长的有效手段。另外,购买中银人寿保险的客户还有机会同时开通中银香港的银行账户,享受更为全面的金融服务。这一举措无疑提高了客户的投保体验和便利性。