既然30的网捞不到大鱼,那就上15的网,三倍剂量的兴奋剂不顶用了,那就药量加倍,小鱼小虾再小那也是肉啊。

这不,517楼市刚下的猛药,这才变小的网眼还真起了作用。

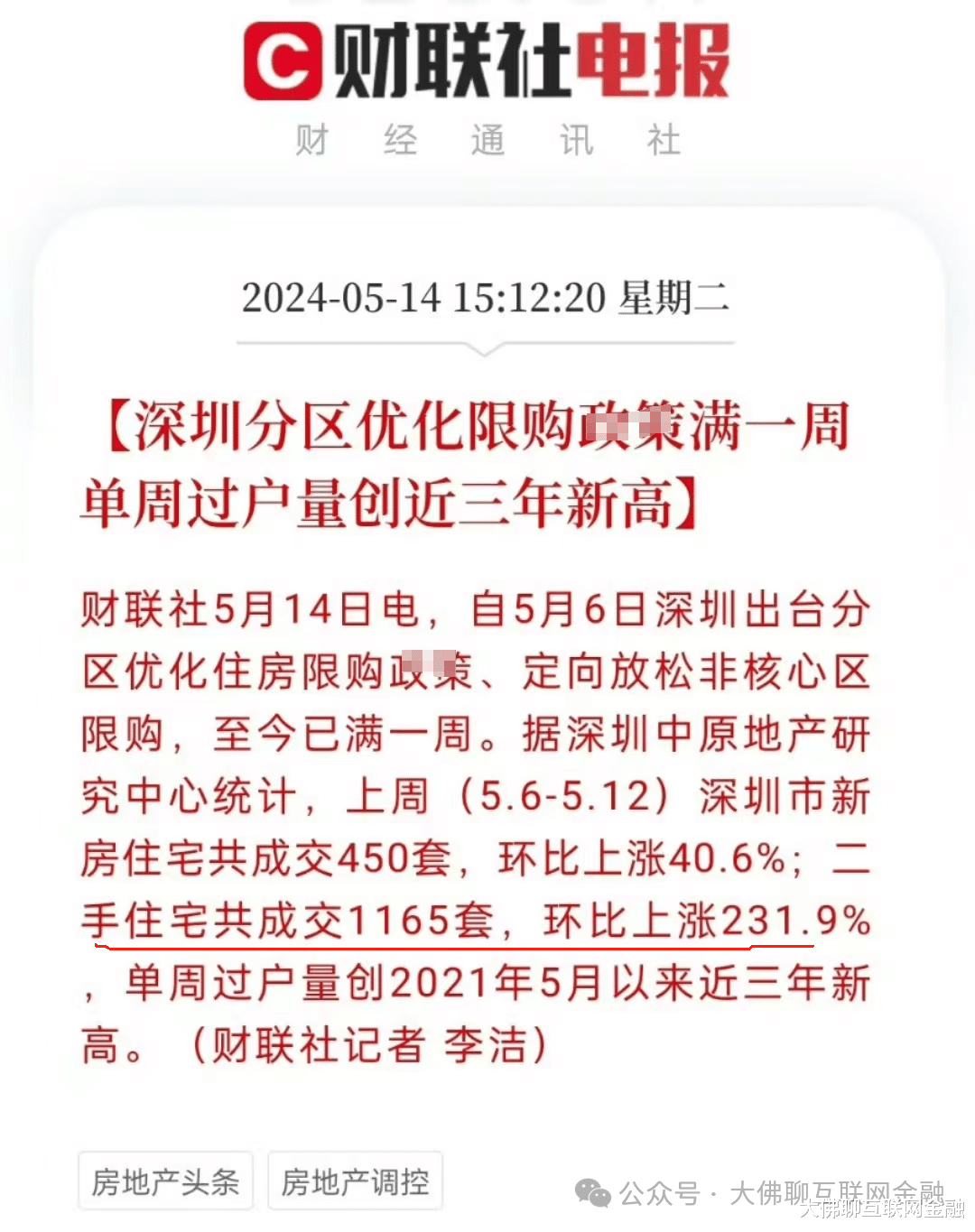

措施下来首周,深圳一周的二手房成交量突破1000多套,环比上涨231.9%。

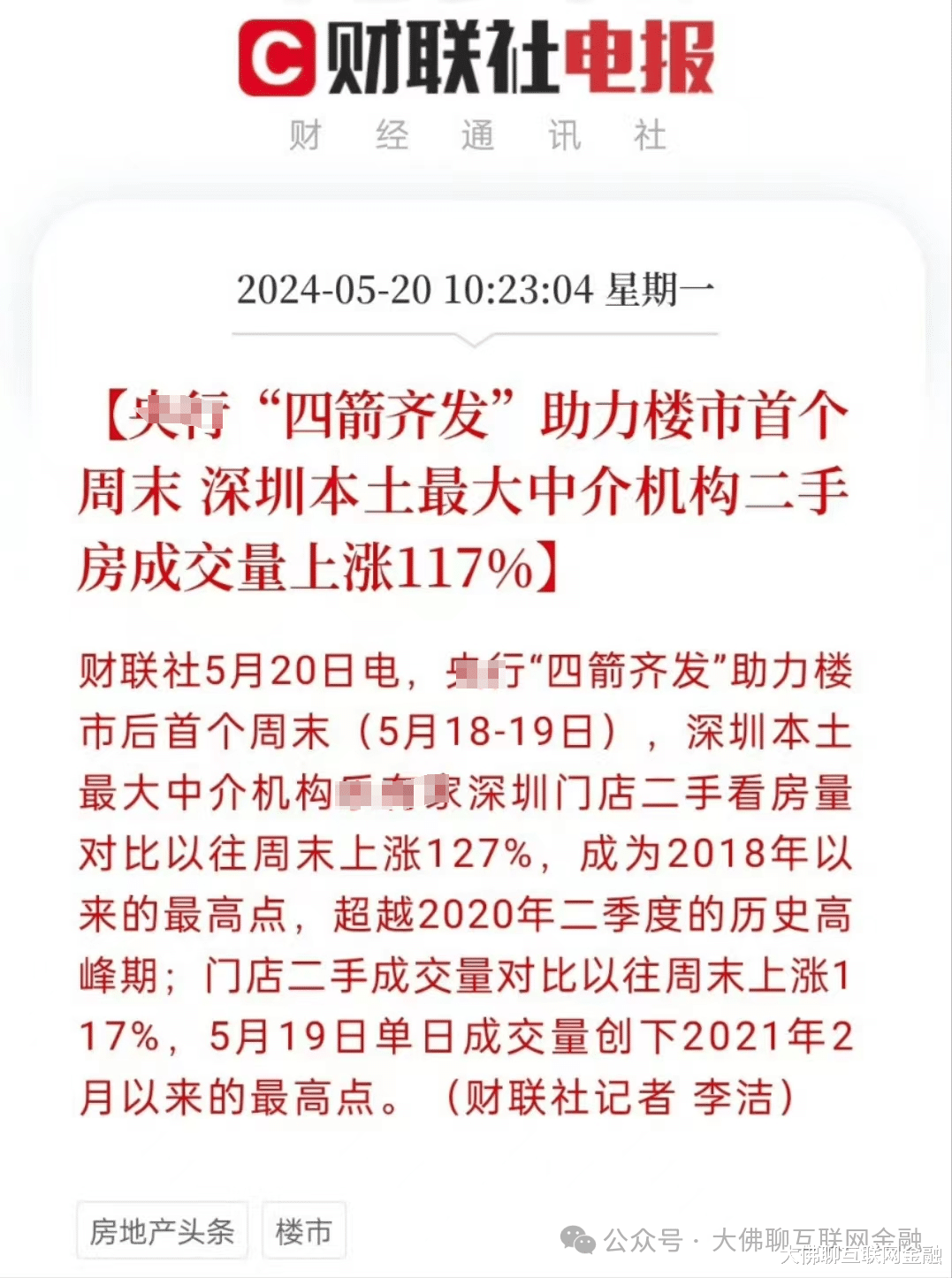

京城更猛,一天二手房成交量就达到1000多套,周末两天成交了2000套。

尽管都是二手房市场回暖,但部分需求确实被激发出来了。

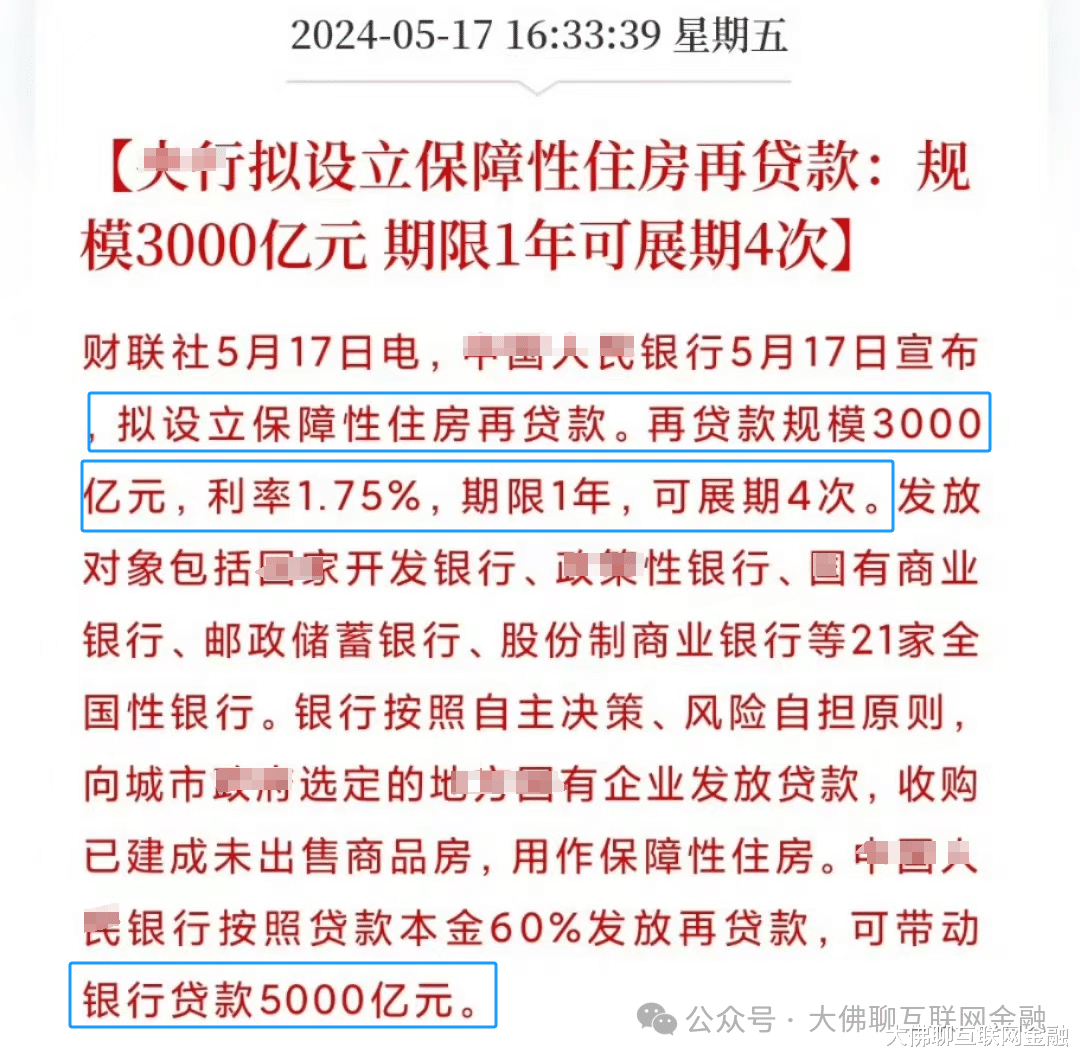

打出这波效果的,源于近期几个房地产大招。

一是首套首付比例最低下调至15%,二套最低下调至25%。

首付比例降低,意味着买家可以用更少的资金,去撬动更大的杠杆。问题是上车的是门槛低了,但咱的腿可并没有变长。买房最大可用的杠杆达到6.6倍,首付越低,贷款越多,需要还的利息也就越多,前期买房压力是低了,但后期负担并没有减少,并且杠杆越高,所要承担的爆仓风险就越大。不过降低的上岸门槛,确实会吸引到部分买家入场,这措施短期看对楼市还是利好。

二是住房公积金利率下调0.25%,首套利率降到2.85%。

这条就是纯粹的降息利好,随着普通商贷利的不断下调,公积金利率优势在变窄,要保持这个福利优势,公积金利率就只能跟着降。对于存量的公积金贷款,也有机会跟着降,但调整方式大概率和存量房贷类似,得等到次年初。

三是设立3000亿保障性住房再贷款,用于收购存量房。

这条是在老方法上再次加码,加大回购的体量,短期可能对市场有个刺激作用,但这个体量一方面要看真正落地,一方面还要看后续大招的继续跟进。

三箭齐发,救市的决心有了,利好也确实利好了,但还要看刺激的可持续性。

以前鱼多且肥,大网抄随意一捞就一大把,但现在该上岸的都上的差不多了,再用原先的大网,作用就不大了,因此换成细网,再撒点饵料,短期也能捕到一些原先的漏网之鱼,但鱼塘的鱼就那么多,繁殖跟不上的话,那就是捞一条就少一条。

如今楼市发展规律依旧是短期看正册,中期看经济,长期看人口。

短期利好,当时很兴奋,能刺激到有需求的买家,但一个家庭撑死也就只需要一两套房,总的需求就那么多,另外杠杆加大,更会捆绑这些人未来的消费潜力。就算短期内房价被刺激上涨,从压力角度,可能更会导致年轻人不愿意生娃,后代少了,需求就更有限了。

因此短期可能利多,中期平衡,但长期看兴奋剂还是有副作用的。

不过从官方下场收房,以及加大居民杠杆来看,跌的最猛的那个阶段,可能是要过去了。当初高位接盘,两三倍杠杆爆了一批断供的,现在敢放开到六倍杠杆,总要有个大范围不被击穿的底线。

否则狼来了的故事讲多了,下次无论真假,大家伙儿是真躺平了。

这里是“大佛聊互联网金融”,我们下期再接着聊!

没钱降首付有用吗?

房子实际建造成本是非常低的。房子是商品,卖不出去喊破天都没用。不管哪个城市,房子都是越来越多,叠加人口出生大幅暴跌,只会越来越难卖,越来越不值钱。越到后面剩下还没买房的往往越没钱,不降价他们拿什么买?只有大幅降价销售才是房地产唯一出路。