昨天和大家一起看了政务、滨湖和高新的9月贝系二手房成交数据,受9月一系列调控刺激,以及进入传统销售旺季影响,政滨高的销量均出现不同幅度的上涨,今天我们再来看看合肥九区三县的数据。

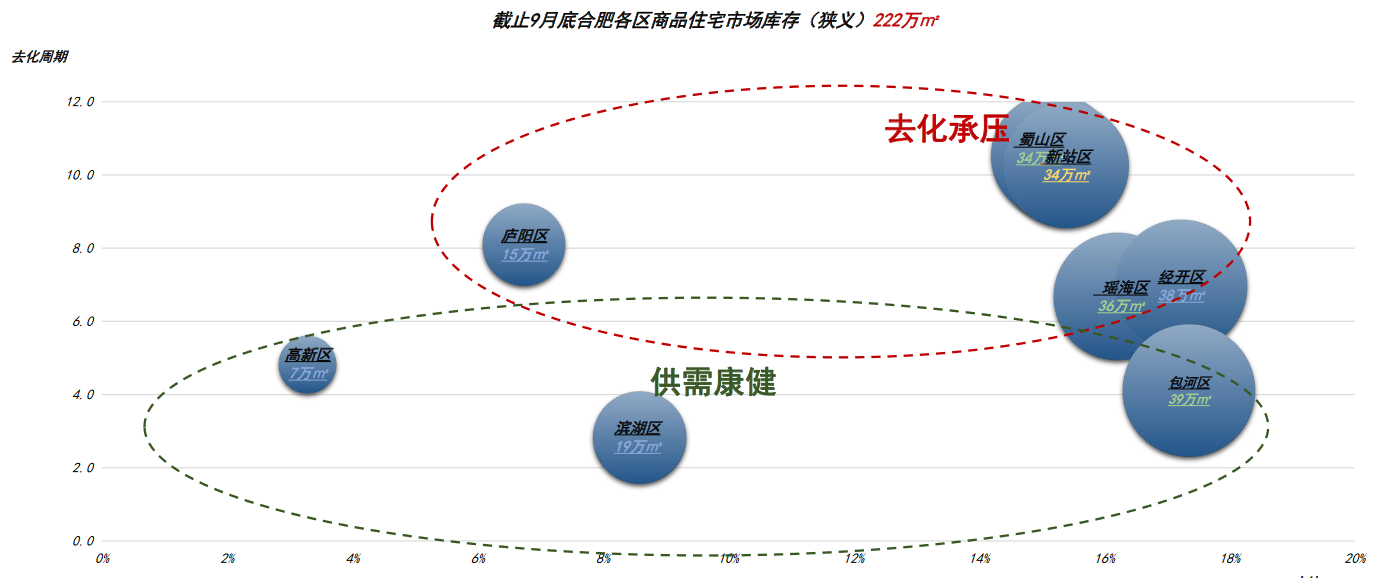

先简单看下新房,从金刚石研究院发布的数据看,9月份新房供应量38.2万方,环比下跌16%,成交量约27.1万方,环比上涨12%;成交均价22831元/㎡,环比上涨1%,刚改、改善产品为主力,其中130-144㎡占比最大27%,主力成交总价段则在200-300万,占比45%。库存量上涨,狭义库存约222万方,预计去化周期为6个月,去化环境健康。

源:以上新房数据来源金刚石研究院

9月15日合肥发布了新的调控政策,合肥市区全面取消限购政策,摇号新盘也不再限售3年,9月25日存量房利率正式下调(首套房),加上9月2日省住房和城乡建设厅发布的认房不认贷政策,9月份政策密集调整,且全部是利好政策,所以9月份的二手房成交数据非常有参考价值。

回到二手房市场上,9月份贝系合肥9区3县(下文提到的合肥成交均为贝系数据,不代表合肥所有成交,主要看一个趋势,下文不再赘述)共成交2299套二手房,成交面积22.46万㎡。

9月份贝系合肥9区3县成交均价17231元/平米,想较于8月份的1818套、17.86万㎡,成交套数上涨约26%,成交面积上涨约27%左右,不过均价比较平稳,只是有几十元的涨幅,可以忽略不计!

从环比数据上可以看到,除了新站区、长丰县二手房成交量是下滑态势,其他8区2县均是上涨态势,其中庐阳区涨幅最大,达到58.56%。

滨湖、政务区均有40%以上的涨幅,高新、包河、经开上涨幅度均超过30%,成交量上涨非常明显,新站和长丰虽然数据上看是下滑的,但是浮动非常少,只相差几套。

而在均价方面则整体平稳,只有瑶海、庐阳区有明显涨幅。

▲合肥市9区3县近25个月二手房成交价变化

通过最近25个月二手房成交价格变化来看,从今年3月份开始二手房价格持续走低,在8月份才开始趋于稳定,9月开始止跌!

▲合肥市9区3县挂牌房源数量

虽然9月份二手房销量大幅上涨,但二手房挂牌量也依然还在增加,除了肥东、长丰,其他9区1且挂牌量均是增加态势,包河区新增408套挂牌房源,增量最多,其次是蜀山区和肥西县,环比8月份的数据,挂牌增加1264套。

▲合肥市9区3县九月份二手房成交数据对比

▲合肥市9区3县九月份二手房面积段分布

90-120㎡刚需+刚改的面积依然还是二手房市场成交主力,70-90㎡需求次之,昨天盘点政、滨、高二手房销量就提到,刚需房源销量大增。

提到房地产市场,“分化”是老生常谈的话题,现在来看不仅仅城市、区域、板块、品质分化加剧,连购房群体也在迅速分化,随着新房面积大、单价高、总价高的趋势明显,现在大量刚需和刚改被挤压到了二手房市场,新房市场成为改善的专场。

下面我们分区域来看下成交情况:

一、滨湖区

滨湖区9月份共成交263套房源,相较于8月份的183套,上涨了43.72%,均价虽有上涨,但幅度非常小,只有几十元的涨幅,不过成交面积、成交总价下降明显,二手房以刚需面积、刚需总价为主。

从近13个月成交变化表来看,从5月份开始,滨湖的二手房销量已经是四连涨了,9月份上涨幅度非常大,已经超过2、3月份的销量,不过价格变化不大,比较稳定。

9月份成交主力为保利海上五月花、宝能城、滨湖世纪城、蓝鼎滨湖假日、蓝鼎观湖苑、万达城、万科蓝山、信达公园里、旭辉御府、中海滨湖公馆、云谷名庭等。

新交付不久的阳光城檀悦成交量非常可观,9月份成交了10套房源,去掉两套底复,洋房均价在4.05万,高层均价在3.13万,由于不满两年,还需要缴纳高额的税费,到手价格还会更高一些。

华润昆仑御也成交了两套房源,一套洋房,一套小高层,均是中间楼层,洋房价格3.2万,小高价格2.7万,省府东江山印成交一套中间楼层洋房,单价3.67万,性价比较高,保利和光尘悦成交了3套房源,两套洋房,均价3.67,一套高层3.34万。

本月总价成交冠军来自葛洲坝紫郡府,一套290平房源,总价达到1033万元,而单价成交冠军被万科时代之光一套洋房顶复摘得,146平房源,单价高达6.62万元,还有信达公园里、万科蓝山二期、阳光城檀悦三套洋房,单价超过4万元,禹洲绿城蘭园也有两套洋房成交,均价3.89万元。

与新房市场类似,滨湖二手房市场洋房与高层价差也越来越大。

二、政务区

政务区9月份共成交98套房源,相比于8月份的67套,涨幅达到46.27%,不过成交面积、均价、总价均有一定下滑,政务区由于成交基数较小,受个别大面积、高单价或高总价房源影响较大。

从近13个月走势来看,本月销量虽然还未超过2、3月份,但除了这2个月份,本月销量已经非常出彩,至于价格前文有说明,这里就不一一赘述了。

9月份保利香槟国际、绿地国际花都、琥珀五环城、华润凯旋门、融科九重锦、天鹅湖购物中心imore公寓成交量非常不错,其中保利香槟国际10套,琥珀五环城9套,华润凯旋门12套,不过一向成交量可观的置地栢悦公馆,本月只有1套。

9月份的总价成交冠军被置地栢悦公馆265平大平层夺得,总价达到1490万,另外华润凯旋门、天鹅湖凤曦府也各有一套房源总价超千万。

单价成交冠军依然是置地栢悦公馆这套265平大平层,单价达到5.62万,天鹅湖凤曦府1010万总价成交的房源,单价也在5万以上,达到5.15万元,另外还有7套房源单价在4-5万价格区间。

另外受学区房市场低迷影响,imore公寓价格下滑明显,70+平户型最低已跌破2万。

三、高新区

高新区9月份数据表现也很不错,不仅销量有35.34% 的涨幅,成交面积、成交总价也同样有一定上涨,11元左右的均价波动可以忽略不计,可以说是很平稳了!

从13个月成交走势图上看,高新区与政务区类似,虽然销量还未达到2、3月份,但也赶超其它月份,3连涨了!

本月祥源金港湾、祥源城、西子曼城、望江台、望江台璟宸、蓝光雍锦半岛、海亮九玺、复兴家园、保利柏林之春成交量都非常可观。

祥源金港湾成交9套,祥源城、西子曼城分别都成交了8套,一些次新小区也都有成交产生,龙湖光年成交3套房源,均价2.87万,万科高第成交2套,均价2.81万,万兴湖山间成交2套,均价2.35万。

中南樾府成交5套,均价2.34万,保利柏林之春成交4套,均价1.7万左右。

绿地乔治庄园成交一套653平别墅,总价达到1850万,为月度总价成交冠军,碧海山庄一套652平别墅,以1800万的总价屈居第二,不过这两套房源并非以单价取胜,而是以面积碾压。在单价方面,旭辉湖山源著成交一套141平1楼洋房,由于有院子的原因,单价达到4.21万,为月度单价成交冠军,也是唯一一套单价超4万的房源。

四、蜀山区

蜀山区9月份成交263套房源,相比于8月份的208套,上涨26.44%,除此以外,成交面积、单价、总价均是上涨的,而成交周期也有所缩短,数据表现非常亮眼。

蜀山区不仅销量已经是三连涨,成交均价也是三连涨,这样的表现在目前二手房市场还是非常难得的。

9月份中海原山、中国铁建青秀城、禹洲平湖秋月、西园新村、通和易居同辉、龙湖天境、大溪地、大富鸿学府、博澳丽苑这些小区成交量比较可观。

一些次新小区也纷纷开始走量,中海世家成交5套,均价2.33万,御璟江山成交2套洋房,均价2.7万,禹洲平湖秋月成交5套,均价2.17万,龙湖天境成交5套,均价2.37万。

龙湖丽丰西宸原著成交4套,均价2.27万,丽丰璞羽山成交3套,均价2.1万,琥珀蜀熙府成交3套,均价2.31万。

中海世家9月成交一套286平别墅,总价818万,为9月份月度总价冠军,单价方面依然还是学区房的天下,求实领势学府成交一套47平房源,单价3.71万为月度单价成交冠军,通和易居同辉北苑一套35平房源,单价3.70万位列第二位。

学区房新贵大富鸿学府本月成交了9套房源,均价3.32万,如果算上购入时额外支付的费用,投资收益并不可观,不过转手率比较高。

五、庐阳区

8月份统计数据时庐阳区表现非常一般,不过9月份庐阳区却是表现最出色的区域,成交量涨幅达到58.56%,成交均价也上涨9.6%,在6、8月跌破2万大关后,再度重回2万以上,总价也有一定涨幅。

9月份中铁国际城、万科森林公园、万科城市之光、尚水湖畔、融创长江壹号、荣城南苑、华地森林湖、碧水兰庭等小区成交量非常可观。

中铁国际城各园共成交24套房源,均价1.74万,万科森林公园成交19套房源,均价2.78万,从数据上看万科森林公园作为庐阳区最具有代表性的二手房小区之一,内部价格也在加速分化,园区价差在拉大,叠墅、洋房与高层价差更是越来越大。

融创长江壹号成交6套房源,均价2.5万,鉴于周边环境和配套,表现已经不错了,普天合电world庐州公馆成交3套房源,均价3.6万,国贸天成、景成成交4套房源,均价3.09万,铂悦庐州府成交3套房源,洋房均价4.3万,高层均价3.15万,已成为片区品质标杆之一了。

本月世纪别墅成交一套455平别墅,总价达到1100万,为月度总价成交冠军,铂悦庐州府麓园成交一套顶楼洋房,总价890万位列第二.

单价与蜀山区一样,小面积学区房优势大,人民巷四号成交一套39平房源,单价5.21万,安徽省供销社宿舍成交一套59平房源,单价5.09万,4-5万价格区间的5套房源中,铂悦庐州府有2套房源位列其中,表现出色。

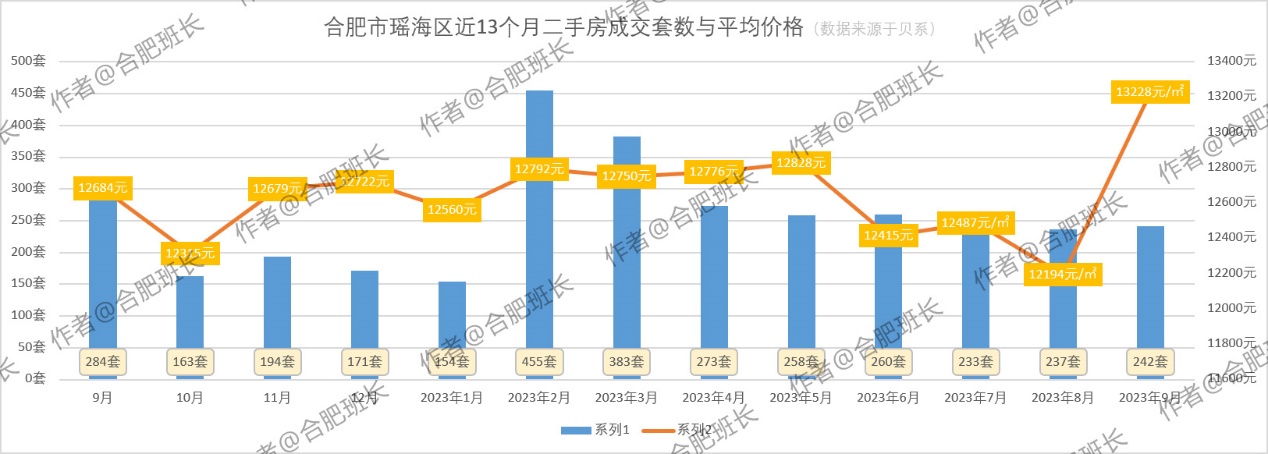

六、瑶海区

9月份的瑶海区从数据看起来均是上涨,其中销量涨幅不大,只有2.11%,远低于其他区县,不过均价上涨较多,从1.2万+涨到了1.3万+。

从近13个月成交走势看,瑶海区除了2、3月份突出外,今年二手房成交量非常稳定,而本月的单价上涨明显。

9月份紫云府、元一名城、御景湾、香格里拉花园、文一云河湾、利港银河新城、淮矿和平盛世、琥珀名城、恒大城、保利熙悦府、宝业城市绿苑成交量比较可观,之前流速一直很快的恒大城销量降幅明显。

本月保利熙悦府成交比较可观,共成交了4套房源,单价从2.67至3.2万不等,9月瑶海区单价超2万的房源共有23套,随着瑶海区新房价格持续上涨,对二手房市场还是有一定带动左右的。

本月瑶海区的总价、单价成交冠军均被保利熙悦府夺得,成交一套163平房源,总价高达523万,单价3.2万,龙湖天璞成交一套118平洋房,单价达到2.84万元。

七、包河区

包河区9月份共成交281套房源,环比上涨36.41%,面积、单价、总价也有一定上涨,不过幅度不大,不过平均成交周期拉长。

从柱状图上看,包河区二手房无论成交量还是成交价格都不算太稳定,波动比较大。

9月份信达天御、万振逍遥苑、水丽坊自在城、绿地海顿公馆、建发雍龙府、金地国际城、和昌中央城邦、宝利丰广场是市场上的成交主力。

另外一些次新小区比如奥园龙川玖著、翡翠天际、建发雍龙府、金科博翠天辰、金隅金成公馆、锦绣龙川、锦绣花城、时代领峯、置地瑞玺等也有成交。

置地瑞玺现在价格也开始起来了,本月成交2套洋房,均价达到3.25万,淝河板块招商雍荣府成交3套,均价2.3万,时代领峯成交两套洋房,均价2.54万。

锦绣龙川成交2套,均价2.42万,金隅大成郡成交2套,均价2.06万,翡翠天际成交3套,均价2.96万,奥园龙川玖著成交3套,均价2.62万。

9月份建发雍龙府1期成交一套别墅产品,成交总价925万,为本月总价成交冠军,单价最高的还是学区房,徽京剧院有一套27平房源、桐城路有一套41平房源,单价都达到了4.96万,桐城路还有一套29平房源,单价也在4万以上。

建发雍龙府9月份成交了6套房源,均价3.03万,最高成交单价3.8万,无论成交量还是成交价格表现都很亮眼,信达天御成交了13套,均价2.4万,表现也不错!

八、新站区

从数据上看,新站区是市区9区中唯一成交量、成交价全线下滑的区域,数据表现不佳,不过好在是下滑幅度非常小。再从近13个月成交曲线上来看,近4个月成交量和成交价格都算平稳。

9月份新站区长虹世纪荣廷、禹洲中央城、兴海苑、绿地柏仕公馆、隆昊昊天园、家天下、华润熙云府、华润万橡府、当代MOMΛ未来城成交量比较可观。

当代MOMΛ未来城本月成交8套房源,均价1.07万,华润万橡府成交4套房源,均价1.22万,华润熙云府成交5套房源,均价1.31万,禹洲中央城成交8套房源,均价1.71万,表现在新站区最出色。

一些次新小区也有成交产生,银城旭辉樾溪臺成交4套,均价1.51万,学林春晓成交1套,价格1.31万,皖投万科天下艺境成交3套,均价1.38万,龙湖春江紫宸成交2套,均价1.55万。

帝豪星港湾成交一套204平房源,总价305万,为月度总价成交冠军,不过这套房源是靠面积取胜,单价仅1.5万。

禹洲中央城二期一套88平房源摘得月度单价成交冠军,单价1.85万,家天下三期也有一套房源在1.84万成交,其他房源价格均低于1.8万,新站区大部分小区价格也下滑明显。

九、经开区

经开区销量同样上涨38.28%,成交面积也由101平涨至106平,不过均价略有下滑,再次回到2万以下。从下面的曲线图上看,经开区销量3连涨,不过价格波动较大。

本月中海上东区、禹洲翡翠湖郡、世茂翡翠首府、融科城、融创城、绿地滨湖国际花都、绿城玫瑰园、临湖社区、东海星城均有着非常不错的成交量。

中海上东区成交5套房源,洋房均价2.8万,高层均价2.3万,皖投万科产融中心成交4套,均价2.15万,启迪科技城水木园在学区调整后,伴随市场下行,价格持续回落,本月成交2套,均跌破3万,均价2.97万。

公园万象成交4套,洋房均价2.5万,高层均价2.1万,邦泰科技城成交1套,价格在1.89万。

9月份经开区有2套总价超千万二手房源,一套是南艳湖西岸的乡村花园,总价1200万,为月度总价冠军,还有一套绿城玫瑰园高层顶楼,总价1000万元。

单价冠军是绿城玫瑰园一套高层中间楼层房源,达到4.56万,也是本月唯一4万+的房源,绿城玫瑰园不愧是经开区最受欢迎小区,优质学区、优质环境、地铁口、绿城品质,让9月份成交量达到8套,均价3.78万元。

十、肥西县

虽然肥西的新房市场现在举步维艰,但二手房市场销量还可以,不过价格却下滑明显,从近期成交来看销量稳定,但价格有起伏。

9月份滨河家园、光明观澜公馆、华南城紫荆名都、文一名门绿洲、信地华地城、旭辉滨湖江来、禹洲华侨城、禹洲天玺和中街水晶城成交量较多。

其中华南城紫荆名都、信地华地城、禹洲华侨城、禹洲天玺依然是肥西县成交主力,华南城紫荆名都成交23套,均价9506元,信地华地城成交10套,均价1.54万,禹洲华侨城成交16套,均价1.66万,禹洲天玺成交7套,均价1.5万元。

9月份肥西一些次新小区也有成交产生,高速时代御府成交一套高层,价格1.6万,光明府成交一套高层,价格1.15万,徽创佳兆业未来城成交2套,均价1.45万,金辉中梁优步学府成交2套,均价1.41万。

融创玖樟台成交一套,单价1.7万,通和天誉成交1套,价格1.35万,皖投国滨世家成交1套,价格1.37万,旭辉·翡翠江来成交2套,均价1.41万,旭辉滨湖江来成交6套,均价1.52万,中海嶺湖湾成交一套小高层,价格1.69万。

9月份肥西有一套1566万的房源成交,就是位于北雁湖旁的新华御湖庄园,这是一套384平的大别墅,不仅面积大,单价同样高达4.08万,远远超过市区很多区域,是肥西月度单价、总价双料冠军,名流高尔夫庄园也有一套503平别墅成交,总价达到875万。

十一、肥东县

肥东县9月份共成交36套房源,较8月份30套,增加了6套,不过均价、成交面积等均有一定程度下滑,均价再次跌破万元,而平均成交总价也跌至百万以内。

写肥东数据的时候都要事先声明一下:受制于贝系肥东门店数量,所以贝系在肥东的二手房数据一直很少,之前也有肥东的网友对此提出过疑问,现在开放了成交消息,大家也可以自己进行查阅。

由于成交基数比较少,本月中海城成绩最为突出,共成交了6套房源,均价1.25万,其他远洋万和云锦、荣盛书香府邸、华盛大运城、安建锦绣花园成交量有2套,其他均为1套或没有成交。

总价成交冠军与8月份相同,还是中海城一楼底复产品,面积291平,总价239万元,单价最高的同样来自中海城小区,中海城D区成交一套洋房,116平,单价1.5万。

万科未来之光成交一套高层,单价1.14万,万科红成交一套,单价1.1万,可见品牌房企在失去了区域、地段优势后,也难有作为。

十二、长丰县

长丰县9月份共成交94套房源,比8月份下滑了4套,不过成交均价、总价略有下滑,幅度不大,但长丰已经连续4个月在百套以下。

9月份北城世纪城、物华苑、华地森林语、恒泰风格城市、恒大帝景、都荟上城成交量比较可观,成交量最大是恒大帝景小区,共成交12套房源,均价8537元/平米。

一些交付不久的小区也有成交产生,北城正荣府成交2套,均价1.17万,都荟上城成交3套,均价1.12万,万科公园大道成交2套,均价1.24万。

万科苏高新中央公成交一套,单价1.53万,岗集片区祥源玖悦湾成交2套,均价9815元/平米,新城北宸紫郡成交1套,单价1.22万,基本上都是破发成交。

歌德岛成交一套228平别墅,总价318万,为月度总价成交冠军,单价成交冠军被万科苏高新中央公园岚庭一套86平房源夺得,单价1.53万,这也是唯一一套单价超过1.5万。

以上就是合肥9月份九区三县二手房成交情况盘点,从近25个月成交量对比情况看,9月份的2299套已经接近2022年的最高峰。

虽然还明显低于今年2-3月,但这两个月有其特殊性,是前期积压了大量购房需求,集中释放推高了销量。10月后如果销量能稳住或逐步走高,那二手房市场可能会逐步走出困局,但从目前市场来看,还需要进一步提升信心。

随着自然资源部发文建议取消地价上限、取消远郊区容积率1.0限制,也意味着未来新房价格还是会一步步走高,从近期新房备案价来看,4万大关已经被突破,5万大关也不会太遥远,不过缺少三级市场的支撑,一、二级市场的高价体系能维持多久也同样充满不确定性。

从整体数据上看,北城、肥东、肥西、新站等区域部分新交付楼盘虽然不断有成交产生,但是价格均不太理想,破发的楼盘持续增多,而滨湖、高新区一些摇号热盘也开始有房源成交,成交价格也均远未达到普遍预期。

信心比黄金更重要,现在楼市不仅仅需要各类调控、信贷政策支持,更需要未来的确定性,比如政策的稳定性、长期性,二手房市场大部分楼盘已经被挤压掉的足够多的水份,总体上风险要小于新房市场的。