2024年最后一个工作日,《小额贷款公司监督管理暂行办法》(下称“小贷新规”)正式颁布施行,其中明确规定,网络小额贷款公司对单户用于消费的贷款余额不得超过人民币20万元。此要求与分别于2020年及2024年实施的《商业银行互联网贷款管理暂行办法》和《消费金融公司管理办法》相关条文保持一致,对标银行业普惠金融标准。由此,中国互联网小额贷款市场的监管制度框架实现闭合。网络小贷行业从“野蛮生长”转向“合规发展”。

小额网贷业务以个人在线发起申请、以消费为目的、完全在线审批、无抵押担保、单笔授信最高20万元人民币等要素为共同基本特征。因其广泛的客群覆盖、快速的审批放款和直接的拉动效果,小额网贷正在金融业支持消费振兴方面扮演着重要角色,亦正成为广大消费者越来越频繁使用的金融服务。

若以小额网贷的资金规模角度比较,商业银行是绝对主力军。银行卡支付、银行卡授信(包括信用卡和借贷合一卡,下同)和个人消费贷款业务是商业银行支持消费的主要抓手。仅2024年前三季度,银行卡消费业务实现交易2556亿笔,金额近100万亿元。

以发放个人消费贷款为核心主业,并可在全国展业的消费金融公司亦是小额网贷市场重要参与者。截至2023年末,31家消费金融公司总资产和贷款余额均已突破1万亿元,累计发放消费贷款超5.6万亿元。

以小额贷款公司、互联网平台机构、金融科技公司为代表的消费贷款新兴势力则正成为小额网贷市场不可忽视的力量。包括腾讯、字节跳动、京东、美团、滴滴和百度及携程在内的头部互联网平台机构均凭借旗下小额贷款公司涉足小额网贷业务,部分机构累计放贷规模已超过2万亿元(不含助贷业务),其中绝大部分是个人消费贷款。

南方周末新金融研究中心研究员历时近两个月对上述三大类机构调研发现,伴随小额网贷行业监管制度日趋完善,2024年以来消费金融公司和小额贷款公司工商登记变更频繁。其中既有小额贷款公司数量的持续缩减,也有京东这样的互联网电商巨头接盘消费金融公司,还有知名上市公司和保险机构悄然“潜伏”,呈现出“有人辞官归故里,有人星夜赶考场”的局面。

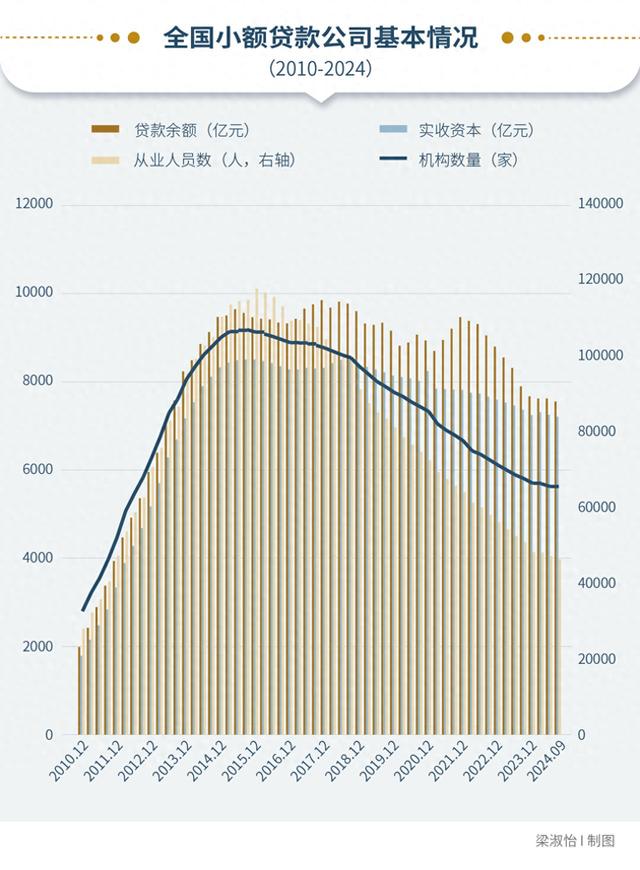

整顿十年,小贷公司蝶变国内互联网贷款最早出现可追溯至2007年。当年6月,阿里巴巴与建设银行首次发布网络联保贷款,4家网商获得120万元贷款。2010年,阿里巴巴获批成立首家互联网小额贷款公司,突破了传统小额贷款公司在业务范围上的区域限制,网络小额贷款由此成为特殊的行业类型。政策环境支持下,各地小贷公司蜂拥出现。2012和2013年,全国新增小额贷款公司数连续两年超过2000家;2015-2016年,小额贷款行业公司数量一度近9000家,从业人员数量接近12万人,贷款余额接近1万亿元。

正是从2015年开始,监管层开始出手整顿和规范小额贷款行业各种乱象,更首度对作为新型借贷模式的互联网小额贷款明确监管要求和监管主体。同年起,全国范围内小额贷款公司数量和新增贷款规模开始双双下滑。

2017年,针对小额网贷业务的专项整顿来临。当年,监管层叫停了新批设立互联网小额贷款公司和新批小额贷款公司跨省(区、市)开展小额贷款业务。一场全国范围内对小额贷款公司利用互联网开展小额贷款业务合规合法性的排查整顿拉开大幕。风暴之下,网络小贷发展速度明显放缓。至2018年末,获批的互联网小额贷款公司被定格在261家。

自2018年至2024年,包括互联网小贷在内的小额贷款公司数量、从业人员规模等指标连年萎缩,山西、贵州、江苏和河南等地大量小贷公司被取消经营资格,湖南和山东等地批量注销“空壳”和“失联”小贷公司,广东、重庆等小贷公司聚集地则通过大幅提高小贷公司注册资本门槛等方式,倒逼中小机构主动退出。仅2023年,全国范围小额贷款公司减少1478家,从业人员减少近8000人,降幅分别达21%和14%。

截至2024年末,全国共有小额贷款公司5257家,贷款余额7533亿元,同比分别减少148家、96亿元,呈现连续三年“双降”趋势。目前,全国小额贷款公司的数量和贷款余额分别仅有小额贷款公司巅峰期的60%和78%,小贷公司从业人员数量已跌至不足巅峰期四成。整顿和洗牌之下,小贷公司集中度愈发提升。拥有强大股东支持的网络小贷公司实力不断提升,“马太效应”显著。

银行与消金公司平稳发展

银行与消金公司平稳发展相对于小贷行业,消费金融公司和商业银行的消费贷款业务发展较为平稳。

2010年,北京银行旗下北银消费金融公司获颁首个消费金融牌照。历经14年行至2023年,建设银行旗下建信消费金融公司开业,成为迄今为止最后一张消金牌照。

截至2024年末,全国现有31家持牌的消费金融公司,合计注册资本987亿元。其中,24家消金公司注册资本达到10亿元监管要求,尚有北银消费金融、河北幸福消费金融和盛银消费金融等7家消费金融公司注册资本尚未达标。

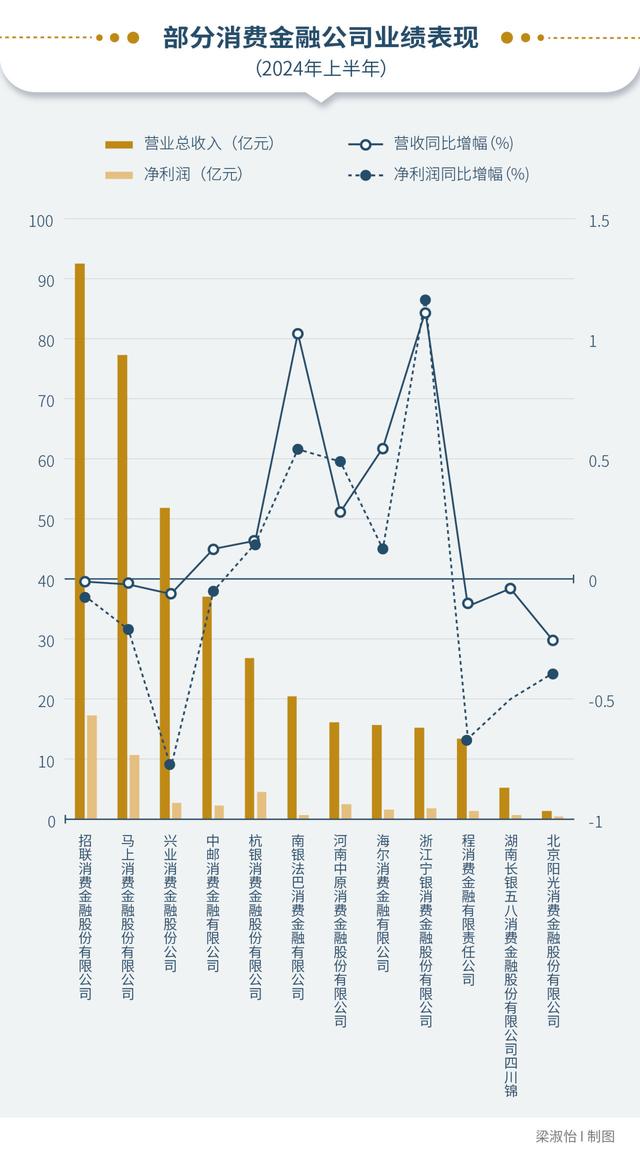

消金公司业务稳步发展。2023年底,消费金融公司资产规模和贷款余额分别达12087亿元和11534亿元,同比分别增长36.7%和38.2%。2024年以来,招联、蚂蚁等头部消费金融公司业绩增速有所放缓,但宁银消金、南银法巴消金等“腰部”机构业绩快速提升。2024年上半年,宁银消金和南银法巴消金营收同比均实现翻倍增长。

中国银行业协会发布的报告显示,2022年以来,所有消费金融公司均开展了线上业务,线上第三方引流成为消费金融公司最主要的投放渠道。

较之前两类市场主体,作为小额贷款市场的主力军,商业银行主要通过信用卡或发放个人消费贷款满足消费者的小额信贷需求。中国人民银行(下称“央行”)数据显示,截至2024年9月末,银行卡授信总额22.77万亿元,银行卡应偿信贷余额为8.61万亿元,卡均授信额度3.09万元,授信使用率37.82%;截至2024年6月末,A股上市银行中,31家可比银行个人消费贷款余额逾4.52万亿元,较年初增长4.82%。

但商业银行和消费金融公司的消费贷款资产质量均面临压力。央行数据显示,截至2024年9月末,信用卡“逾期半年未偿信贷”总额1216亿元,同比增加279亿元,较年初增加235亿元;相应逾期率同比提升33个基点至1.42%。

中国银行业协会数据则显示,截至2023年末,16家披露不良率数据的消费金融公司平均不良率2.11%;截至2024年6月末,其中5家披露不良率数据的消费金融公司中,4家不良率较2023年末上升。

谁在退出消金公司和民营银行?在逐步规范的市场秩序中,入局和退出者均成为焦点之一,尤其是在牌照资源稀缺的消金公司和民营银行领域。

2024年以来,至少4家消费金融公司重要股东股权出现转让或拍卖。其中,2025年首个工作日(1月2日),捷信消费金融有限公司(下称“捷信消金”)调整股权结构和变更注册资本获金融监管总局批复。在注册资本由70亿元减至50亿元的同时,原控股股东捷信集团持股比例也从100%剧降至2%。

捷信消费金融是首批成立的消费金融公司之一,也是唯一获批的外资全资控股消费金融公司。其母公司捷信集团是全球知名的消费金融服务商,在全球9个国家开展业务。2019年前,捷信消费金融曾是首家营收突破百亿元的消费金融公司。2020年因疫情影响和互联网贷款业务的快速发展,捷信以线下拓客为主的商业模式遭遇重大挑战,不仅营收剧降,贷款资产质量也大幅恶化。至2023年三季度末,该公司累计转让不良资产已超千亿元。在此背景下,大股东捷信集团决定出售捷信消费金融公司股权。

退出者不唯捷信。2024年,四川锦程消费金融多家小股东出让股权,其中包括马来西亚丰隆银行出让锦程消金10%股权。2024年11月,海尔集团财务有限公司将其持有的19%海尔消费金融有限公司股权转让给海尔集团,后者对海尔消费金融公司的持股比例上升至49%。此外,神州优车股份有限公司意欲将其持有的39.25%的河北幸福消费金融有限公司股权公开拍卖,但历经两轮挂牌尚无人问津。

2024年以来退出民营银行和消费金融公司股权的企业和机构

2024年以来,4家民营银行股权也发生变更。其中,江西裕民银行和安徽新安银行第一大股东易主,两家民营银行的原第一大股东正邦集团、南翔集团退出。四川新网银行第一大股东虽未变化,但第三大股东红旗连锁的实控人变更为四川国资委控股的四川商投。此外,无锡锡商银行小股东峰润技术所持6.04%股权被法院冻结,并在网上分批拍卖。

谁在退出小贷公司?部分知名互联网平台公司从小贷机构撤退亦引发关注。

2021年起,蚂蚁集团将旗下2家小贷公司(分别是借呗和花呗的运营主体)的品牌、业务主体剥离至重庆蚂蚁消费金融公司,两家小贷公司目前以消化存量业务为主,不再新增联合贷款或ABS融资。2023年,两家公司均进行了工商登记变更,大幅降低注册资本同时去掉了“小额贷款”业务。至2024年12月30日,两家公司均已注销。

2022年,京东旗下“重庆京东同盈小额贷款有限公司”和“上海京汇小额贷款公司”均更名并变更营业范围,不再从事小额贷款业务。

2024年,新浪旗下“抚州市新浪小额贷款有限公司”更名“抚州市润泽网络小额贷款有限公司”,并将注册资本从10亿元大幅缩减至3亿元,但仍为新浪网旗下子公司。

撤退大潮中还不乏央企。2024年,中国保利集团旗下广州保利小额贷款股份有限公司先后经历变更注册资本(从10亿元减至2亿元),变更经营范围(去掉小额贷款业务)和名称变更(去掉“保利小额贷款”字样)后,于2025年1月14日注销营业执照。

中国电信选择了另一种退出方式。2024年7月,中国电信旗下翼支付(天翼电子商务有限公司)选择在北京产权交易所挂牌转让其持有的“重庆众安小额贷款公司”全部股权,占该小贷公司总股本的41.18%。

多家上市公司近年来也集体离席。仅2024年,就有宝鼎科技、农产品、三变科技、开开实业、通达股份和中山公用等多家沪深上市公司公告转让旗下小贷公司股权,延华智能则公告拟清算并注销控股子公司“上海普陀延华小额贷款股份有限公司”。

值得注意的是,少数大型金融机构也曾深度涉足互联网小额贷款业务。南方周末新金融研究中心查证,中国平安集团曾拥有重庆金安小额贷款有限公司、湖南省平安普惠小额贷款有限公司、深圳平安普惠小额贷款有限公司、广州平安好贷小额贷款有限公司、珠海横琴平安钱进小额贷款有限公司、黑龙江金联云通小额贷款有限公司等多个小贷公司牌照。但自2020年以来,平安集团逐步缩减小贷业务规模。截至2025年1月末,上述湖南和深圳的两家互联网小贷公司被主动注销,广州和珠海两家小贷公司股权被转让,重庆的小贷公司已更名并调整经营范围,退出网络小贷业务。目前,平安集团旗下陆金所控股仅通过“黑龙江金联云通小额贷款有限公司”继续从事互联网小贷业务。但陆金所控股发布的公开信息显示,其零售信贷业务中自有资金放款占比现已不足10%。

谁在进场?

谁在进场?退出成为趋势,抑或“围城现象”再现?

消费金融公司和民营银行作为全国性金融牌照,一直以来备受各路资本青睐。在这场“入城出城”的战局中,互联网平台、地方国资及其金融平台成为接盘的主要力量。

上文提及的捷信消金调整股权结构变更中,京东集团旗下两家实体合计获批持有捷信消费金融65%股权。京东借此获得首个全国性消费金融牌照,填补了京东金融板块的一个空白。南方周末新金融研究中心还查证,京东金融旗下“金条”和“白条”业务实际是通过旗下“重庆京东盛际小额贷款有限公司”运作。2024年前三季度,该小贷公司实现营收12.78亿元、净利润1.69亿元。

而在上文提及的锦程消费金融股东变换一事中,该公司原3家民营和外资股东于2024年合计出让约30.59%的股权,成都国资旗下天府软件园有限公司和成都交子新兴金融投资集团股份有限公司悉数接盘。

在4家发生股权转让的民营银行中,南昌金控和兴泰金控分别接盘江西裕民银行和安徽新安银行相应股权,它们分别是江西和安徽的地方国资金融控股平台。

与此同时,消费金融公司的增资扩股也不乏案例。2024年以来,南银法巴消费金融和长银五八消费金融均获得股东增资扩股,其中世界银行旗下国际金融公司2.15亿元增资南银法巴消费金融,长沙银行及长沙市属国企通程控股则获批分别出资1.78亿元和0.46亿元,完成对湖南长银五八消费金融的增资扩股。

2024年以来接手民营银行和消费金融公司股权的企业和机构

相对于民营银行和消金公司而言,小贷公司的牌照稀缺性较弱。在行业整体萎缩的背景下,谁在逆势进场接盘小贷公司?

目前暂无公开资料详细统计小额贷款公司股权变更情况,但南方周末新金融研究中心根据国家企业信用信息公示系统及其他公开信息搜集整理查证,仅2024年以来,全国31个省区市38家小额贷款公司发生了重要股东股权变更,10家小额贷款公司的股权变更占比超过50%。这也意味着这些小贷公司的第一大股东或实际控制人发生变更。

与消费金融公司和民营银行的股权变更相似,在新进入或增持小额贷款公司股权的公司中,地方国资占比约1/3,成为接盘小贷公司股权的主要力量之一。接盘的地方国资中,半数为地方投资控股集团、资本管理公司或金融控股公司,其它则为各地较有实力的产业集团或国有控股上市公司。

为何接盘?

为何接盘?接盘民营银行、消费金融公司和小贷公司股权者为何多为互联网平台企业、地方国企或其金融平台?

南方周末新金融研究中心研究员认为,这是互联网大厂和地方国资主动布局金融生态、响应政策导向的战略之举。

上述发生转让股权或关闭的金融机构多因业务增长乏力、管理不善、风险压力等经历困境,需要来自股东层面的持续有力支持。资本金和资源及生态协同方面的支持相当重要。当然亦有部分机构因监管要求或顺应市场而整合牌照资源。

地方国资及其金融平台接盘既是响应中央和地方对于金融稳定要求的实际行动,也可顺势掌控更多金融牌照资源,完善自身的战略布局,希望借此支持区域实体经济发展。

民营银行、消费金融公司和小贷公司等在金融科技和数字化能力上具有独特优势,地方国资可将自身技术人才、资源与金融机构整合打通,从而助推自身的数字化转型,实现“1+1>2”的效果。

对互联网平台企业而言,流量和场景资源变现的前提是获取金融牌照。申请设立新金融机构存在极大不确定性,顺势通过受让现在金融机构股权而获取金融牌照及相关资源,显然更具性价比。抓住行业调整的机遇,主动寻找合适的牌照,对互联网平台机构而言不失为一种现实可行的策略。

在合规发展的新阶段,银行、消费金融和小贷公司三类市场主体竞合情势如何?他们各有哪些优势长项?请继续关注南方周末新金融研究中心后续报告。

南方周末新金融研究中心 李鹤鸣

责编 丰雨