小米汽车上周四上市,定价21.59-29.99万,符合市场预期。上市27分钟大定5万辆,显示了市场的火爆。从短期来看,智能车领域的竞争还在持续。

从基本面看, 2024年1-2月份我国乘用车零售销量合计315.7万辆,同比+16%;1-2月新能源乘用车销量合计105.6万辆,同比+36.96%。显示市场需求旺盛。同时,以旧换新政策推动下,汽车销量有望持续增长。

同时,海外出口高增,2023年我国汽车出口超过500万辆,较2021年翻了一倍以上,且结构上向发达市场的出口量日益增加,占比从2018年的12%提升至2023年的28%,预计我国汽车出口量在2024年将再创新高。同时,我国车企在海外市场的销售价格远高于国内同类车型售价,也将进一步抬升车企的盈利能力。

此外,汽车板块估值也处于较低位置。截至3月28日收盘,汽车指数动态市盈率PE(TTM)为23.74倍,位于最近3/5年5.96%/22.75%历史分位数,整体估值分位数水平较低,投资价值值得关注。

中证全指汽车指数介绍

1

中证全指汽车指数主要反映A股整车企业股价走势

中证全指汽车指数选取中证全指样本股中的汽车行业股票组成,以反映该行业股票的整体表现。

指数基期为2004年12月31日,基点为1000点。截至2024年2月29日,指数成份股共50只,平均个股市值503.16亿元。

数据来源:中证指数公司。市场有风险,投资需谨慎。

2

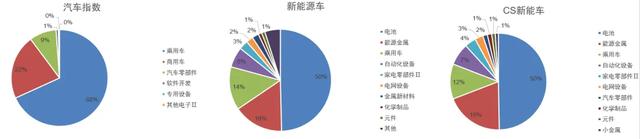

汽车指数成份股以乘用车企业为主

中证全指汽车指数成份股以乘用车企业为主。根据申万二级行业分类,乘用车企业权重占比69%,其次为商用车(21%)。整车企业权重合计占比超90%。

指数持股集中度较高,前十大成份股合计权重占比超80%,且全部为整车企业。

图:全指汽车指数行业分类(申万二级)

数据来源:中证指数公司,截至2024/2/29。市场有风险,投资需谨慎。

图:全指汽车指数前十大权重股

数据来源:中证指数公司,截至2024/2/29。市场有风险,投资需谨慎。

3

指数历史表现呈高波动特征

基日以来截至2024年2月29日,全指汽车指数累计收益率为797.8%,年化收益率为12.52%,领先沪深300、中证500以及上证50指数。

全指汽车指数年化波动率为32.15%,高于宽基指数,体现了该指数所代表的整车行业高波动特征。

图:全指汽车指数收益率走势

数据来源:Wind。截至2024年2月29日。过往业绩不预示未来收益,市场有风险,投资需谨慎。

图:全指汽车指数风险收益比

数据来源:Wind。截至2024年2月29日。过往业绩不预示未来收益,市场有风险,投资需谨慎。

4

指数盈利能力与业绩持续增长

2019年以来,在新能源汽车浪潮下,全指汽车指数ROE逐年修复,预计在2024年达到11.32%。

指数净利润增速加速增长,2022年指数归母净利润增速为24.79%,预计2024年将达到38.46%。

图:全指汽车指数净资产收益率

数据来源:Wind,截至2024/2/29。市场有风险,投资需谨慎。

图:全指汽车指数盈利增速

数据来源:Wind,截至2024/2/29。市场有风险,投资需谨慎。

5

全指汽车指数是当前市场上整车占比最高的指数

数据来源:Wind。市场有风险,投资需谨慎。

6

新能源车革命以来,整车表现更好

2019年以来,中证全指汽车指数年化收益率为14.45%,优于中证800汽车指数,反映的是随着新能源革命的推进,国内自主品牌逐步获取市场份额与定价权,从而获得了更好的历史表现。

随着新能源车产业的逐步成熟,产业链利润也有望从上游逐步向中游主机厂转移。

图:汽车指数与同类指数收益率走势

数据来源:Wind,统计区间:2019/1/1-2023/6/20。过往业绩不预示未来收益,市场有风险,投资需谨慎。

图:汽车指数与同类指数风险收益对比

数据来源:Wind,统计区间:2019/1/1-2023/6/20。过往业绩不预示未来收益,市场有风险,投资需谨慎。

7

指数估值中枢抬升,近三年估值分位数较低

当前汽车指数处于较低历史估值分位数,其动态市盈率PE(TTM)为24.48倍,分别位于3/5年7.95%/26.67%历史分位数,在行业景气度预期持续提升的背景下,板块投资价值值得关注。

随着智能化与自主品牌的崛起,行业的整体估值中枢得到抬升,未来有望继续维持高估值。

图:汽车指数PE BANDS

数据来源:Wind,截至2024/3/12。市场有风险,投资需谨慎。

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。